臺積電,怎么看?

臺積電,怎么看?

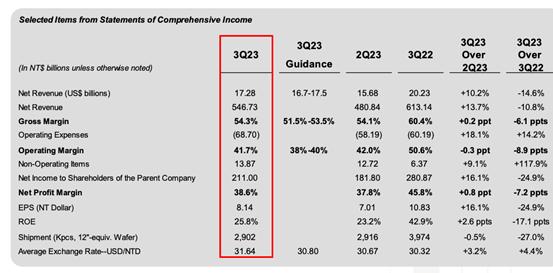

臺灣積體電路制造股份有限公司第三季度凈利潤下降,因智能手機和高速計算用芯片的收入下降,利潤率惡化。

這家全球最大芯片代工商周四表示,公司凈利潤同比下降25%,至新臺幣2,110億元(約合65.1億美元)。該結果超出預期,根據標普全球市場財智對分析師的一項調查,分析師預計臺積電凈利潤為新臺幣1,897.0億元。

凈利潤比第二季度增長16%。

第三季度收入同比下降11%,至新臺幣5,467.3億元,但環比增長14%。

最近幾個月,隨著客戶清理庫存,這家芯片制造商一直面臨銷售下滑局面。在此之前,由于新冠疫情推動對智能手機和數據中心的需求增長,該公司經歷了一段強勁增長時期。

該公司營業利潤率降至41.7%,同比下降8.9個百分點,環比下降0.3個百分點。

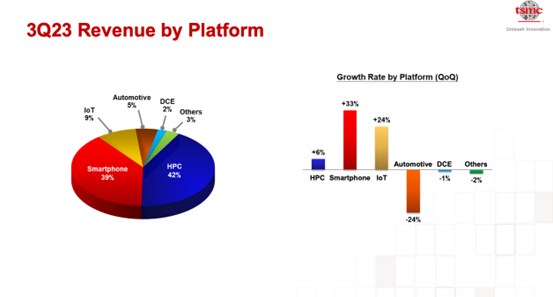

第三季度智能手機收入環比增長33%,高性能計算收入增長6%。汽車業務收入環比下降24%。

臺積電稱,來自北美客戶的收入占總收入的69%,高于第二季度的66%;來自中國大陸的收入占12%,環比持平。

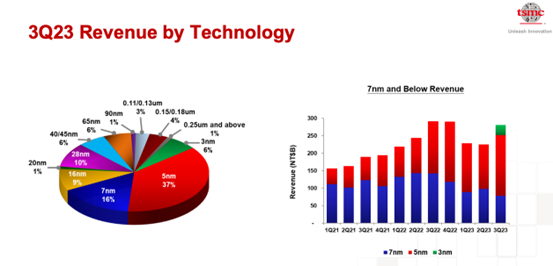

如果按照工藝劃分,如下圖所示,5nm貢獻了臺積電最多的營收,占比為37%。緊隨其后的是貢獻16%營收的7nm工藝。面世超過十年的28nm工藝,貢獻了臺積電本季度營收的10%。值得一提的是,臺積電在財務報表中首次披露了公司3nm工藝的營收占比,份額為6%。

按照應用領域,HPC貢獻了臺積電42%的營收,智能手機貢獻了39%,而熱門的汽車芯片僅僅貢獻了臺積電營收的5%。其貢獻與上一季度相比,更是大幅下滑24%。

面對法人關注半導體景氣動向,臺積電總裁魏哲家今日在主持法說會接受法人提問表示,雖然現階段還是有客戶進行庫存調整,不過因半導體庫存水準已接近2021年第4季水位,他認為半導體景氣似乎已觸底,魏的回覆,等于在紛亂的世局注入一劑強心針。

魏哲家在上季法說會二度下修今年晶圓代工業及臺積電營收預估,主要是中國大陸經濟復蘇情況較原先預期疲弱,終端需求沒有像預期成長。他說,AI有強勁需求無法抵銷掉總體經濟疲弱,客戶下單趨保守,庫存調整延續到第3季,因此,他預估晶圓代工產業由年減7-9%下修至年減14-16%,臺積電美元營收由上季估衰退1-6%下修到約10%。

不過,魏哲家在法說會上,除了指出AI需求持續強勁,智能型手機和個人電腦需求也回升,至于車用電子受惠電動車持續發展,明年需求將會相當強勁。

臺積電已決定赴德國與車用芯片廠合資在德勒斯登設廠,切入22/28特殊制程,預估2024年下半年動工、2027年下半年量產;日本熊本廠也于本月開始裝機,明年量產,美國亞利桑那州廠正加速進行裝機,希望2025年下半年量產。

摩根士丹利證券半導體產業分析師詹家鴻提問半導體景氣何時觸底反彈,魏哲家回應說,看到一些早期跡象在PC與手機上有出現,不過是否看到底部,可說非常接近、非常接近,但目前仍很難說是否會強勁復甦,因為客戶仍在謹慎控管庫存,加上中國大陸市場需求也仍疲弱。

另外有外資關注手機成長率,黃仁昭則回應,預期手機成長率仍將低于公司未來的成長率,高速運算(HPC)仍會是最強勁的成長并在后續數年的成長貢獻。

外資分析師關注為何臺積7納米產能利用率為何如此低與預估失準的原因,魏哲家則坦言,臺積原先預期7納米可全產能利用率但因手機需求戲劇化下滑加上某個客戶(One customer)延遲生產所致。

分析師關注臺積電第3季車用電子營收季減24%居冠,魏哲家回應,主要是車用進入庫存去化。

分析師也追問臺積電N7產能利用率為何如此低?和原先預期不一樣。

對此魏哲家回應,臺積原先預期N7可全產能利用率但因為手機戲劇化下滑加上主要客戶延遲生產,不過相似的情況在過去28納米2018-2019年也曾出現,雖然低產能利用率一段時間,但臺積很努力運用特殊制程來改善,這是相似的情況。

此外,原本外界以為臺積可能調降資本支出,但臺積宣布今年全年資本支出仍可達320億美元高水平。主因AI人工智能需求強勁,智能型手機和個人計算機客戶持續向3納米推進,2納米先進制程加速建廠和3納米持續增加產能。

但臺積全年資本支出落在原預估320億美元到360億美元,前一季下修至接近320億美元下緣。

受惠蘋果、輝達和聯發科等客戶第4季在3納米/4納米及5納米持續放量,臺積電預估本季合并營收在以1美元兌換新臺幣32元計算基礎,將介于188億美元至196億美元,約季增8.8%到13.4%,以中間數計算,約季增11%,成長與第3季相近。

毛利率則受到匯率因素無法如第3季有利,將季減1.5個百分點,落于51.5%到53.5%;營業利益率介于39.5%到41.5%,低于第3季的41.7%。

叫板英特爾,3nm好過1.8nm

會場上,臺積電總裁魏哲家被法人問到「如何看美國同業宣稱將在2025 年重返榮耀」 一事時,魏哲家強調,不會低估同業,但是公司內部已經確定自家N3P 制程的PPA 相較于競爭對手的18A 制程,其成本和技術成熟度更好。至于,接下來的N2 制程技術,推出時將會是業界最先進制程。

事實上,積極與臺積電競爭先進制程的英特爾,其執行長Pat Gelsinger 在推動重返晶圓代工服務上,準備以4 年發展5 個節點制程的計劃,也就是分別完成intel7 及intel4 制程之后,預計將在2023 年底前進入intel3 制程,2024 年上半年推進Intel 20A 制程,以及在2024 年下半年推進Intel 18A 制程。如此計劃,將使得英特爾的先進制程技術能在2025 年重返晶圓代工的技術龍頭。

對此,魏哲家表示,臺積電N3 制程技術,在包括PPA 電晶體技術上,已經都是業界最先進的技術。而且,N3 制程技術在有優秀的良率下,根據已公布的第三季財報顯示,3 納米制程出貨占臺積電2023 年第三季晶圓銷售金額6%。預計接下來在高效能運算、智慧型手機相關領域的支持下將會有強勁需求。整體來說,2023 年3 納米將貢獻全年晶圓營收的中個位數(mid-single digit,即4%-6%) 百分比。

魏哲家還強調,臺積電N3 制程技術家族中,將陸續推出N3E、N3P、N3X 等改良型制程。其中N3E 為3 納米家族的延伸,具備強化的效能、功耗和良率,將為高效能運算和智慧型手機相關應用提供完整的支持平臺。目前N3E 已通過驗證并達成效能與良率目標,預計在2023 年第四季量產。除此之外,臺積電也將進一步持續強化N3 制程技術,包括N3P 和N3X 等制程。

魏哲家還進一步指出,觀察到N2 制程技術在高效能運算和智慧型手機相關應用方面所引起的客戶興趣和參與,與N3 制程技術在同一階段時不相上下,甚至更高。臺積電的2 納米制程技術在2025 年推出時,在密度和能源效率上都將會是業界最先進的半導體技術。而N2 制程技術研發進展順利,也將如期在2025 年進入量產。

臺積電的N2 制程技術將采用納米片(Nanosheet) 電晶體結構,其納米片技術展現了絕佳的能源效率,這使得N2 制程技術將效能及功耗效率提升一個世代,以滿足日益增加的節能運算需求。作為N2 制程技術平臺的一部分,臺積電亦在N2 發展出背面電軌(backside power rail) 解決方案,此一設計最適于高效能運算相關應用。而根據臺積電的規劃,目標是在2025 年下半年推出背面電軌供客戶采用,并于2026 年量產。隨著臺積電持續強化的策略,N2 及其衍生技術將進一步擴大臺積電的技術領先優勢。

附:臺積電法說會全文

首先,臺積電的副總裁兼財務長黃仁昭先生將會總結我們2023年第三季度的營運情況,接著是對2023年第四季度的預測。之后,黃先生和臺積電執行長魏哲家博士將共同提供公司的重要訊息。

如往常一樣,我想提醒大家,今天的討論可能包含前瞻性陳述,這些陳述可能面臨重大的風險和不確定性,可能導致實際結果與前瞻性陳述中所包含的內容有重大差異。

請參閱我們新聞稿中的安全港原則。現在,我將把電話交給臺積電的財務長,黃仁昭先生,來總結營運情況并提供本季度的財測。

謝謝你,Jeff。大家下午好。感謝大家今天能夠參與會議。

我的簡報將從2023年第三季度的財務重點開始。之后,我將為2023年第四季度提供指導。

第三季度的收入以新臺幣計算,季成長了 13.7%,或以美元計算,成長 10.2%。我們第三季度的業務成長來自于我們業界領先三納米技術的強力推動和客戶對五納米技術的需求增加的支持,不過,部分被客戶持續的庫存調整所抵消。成長利潤率連續增加 0.2 個百分點,達到 54.3%,主要反映了產能利用率的提高,同樣部分被 N3 擴產導致的利潤稀釋所抵消。

總營運費用占凈收入的12.6%,相較于第二季度的12.1%,主要是由于我們為開發三納米和二納米的研發費用增加所致。營業利潤率為 41.7%,較上一季度下降 0.3 個百分點。總的來說,我們第三季度的每股盈余為新臺幣 8.14元,而股東權益報酬率為 25.8%。現在,讓我們來看看各項技術的收入情況。

三納米制程技術在第三季度為晶圓收入貢獻了6%,而五納米和七納米則分別占了37%和16%。先進技術,定義為七納米及以下,占晶圓收入的59%。

轉向平臺的收入貢獻,HPC 季度增長 6%,占我們第三季度收入的 42%。智能型手機手機增長了33%,占比達到 39%。物聯網增長了24%,占比達到 9%。汽車業務下降了24%,占比為 5%,而消費性電子下降了1%,占比為2%。

轉到資產負債表,我們在第三季度結束時的現金和市場可交易證券為 1.55 兆新臺幣,或 480 億美元。在負債方面,流動負債增加 1590 億新臺幣,主要是因為應付帳款增加了 950 億,以及應計負債和其他項目增加了 590 億。長期帶息債務增加了 300 億新臺幣,其中 100 億來自新發行,200 億來自外匯匯率變動。

在財務比率方面,應收賬款周轉天數增加了三天,達到 35 天,而存貨周轉天數則減少了三天,降至 96 天。關于現金流和資本支出,我們在第三季度從營運中產生了約 2950 億新臺幣的現金,花費了 2270 億新臺幣在資本支出上,并分配了 710 億新臺幣作為 2022 年第四季度的現金股利。

整體來說,我們的現金余額在季度末增加了 350 億,達到 1.31 兆新臺幣。以美元計算,我們第三季度的資本支出總計 71 億。我已經完成了我的財務總結。現在讓我們來看看我們當前季度的指導。

根據目前的業務展望,我們預計第四季度的收入將介于 188 億至 196 億美元之間,季增率約 11.1%。基于一美元兌換 32 新臺幣的匯率假設,毛利率預計將介于 51.5% 至 53.5% 之間,營業利潤率則介于 39.5% 至 41.5% 之間。

這結束了我的財務報告。現在,讓我轉向我們的關鍵訊息。我將從對我們第三季度23和第四季度23的盈利能力做一些評論開始。

與我們第三季度的預測相比,我們實際的毛利率超出了三個月前提供的范圍上限80個基點,主要是由于更有利的外匯匯率。與第二季度相比,我們的第三季度毛利率季增了 20 個基點,達到 54.3%,主要是由于產能利用率提高和外匯匯率更為有利,部分被我們三納米技術初期擴產的毛利率稀釋所抵銷。

我們剛剛提供的第四季度財測,毛利率下降1.8個百分點,中點為52.5%,主要是由于我們的三納米技術產能快速增加持續稀釋利潤。

提醒一下,六個因素決定了臺積電的盈利能力,包括領先的技術開發和提升,定價,成本降低,產能利用,技術組合以及外匯匯率。為了在接下來的幾年中管理我們的盈利能力,我們將努力改善內部成本,同時繼續策略性地銷售我們的價值。排除我們無法控制的外匯匯率影響,我們仍然預測長期毛利率達到53%甚至更高是可達成的。

接下來,讓我來談談我們2023年的資本支出和折舊。我們每年的資本支出都是預期未來幾年將會帶來的增長而花費的。鑒于近期的不確定性,我們持續謹慎經營我們的業務,并在適當的情況下,全年緊縮我們的資本支出。我們現在預計我們2023年的資本支出將約為320億美元。在預計的320億資本支出中,約70%的資本預算將用于先進的制程技術。大約20%的資金將用于專業技術,而大約10%的資金將用于先進的包裝,測試,制版和其他項目。

我們的折舊費用現在預計將在2023年較去年增加低于20%的比例,相較于我們一月預測的約30%的年增率。盡管短期的庫存周期存在,我們對支持客戶增長的承諾仍然不變,我們的有紀律的資本支出和產能規劃仍然基于長期結構市場需求概況。

我們將繼續與我們的客戶密切合作,規劃我們的長期產能,并投資于領先的專業和先進的包裝技術,以支持他們的成長,同時為我們的股東帶來盈利的增長。現在,讓我將麥克風交給C.C.

大家下午好。首先,讓我(魏哲家)從我們的近期需求和庫存開始。我們的第三季度收入為173億美元,與我們的美元財測相符。我們第三季度的業務得到我們業界領先的3納米技術的強大品牌和對5納米技術的更高需求的支持,部分被客戶持續的庫存調整所抵消。進入2023年的第四季度,盡管與AI相關的需求持續強勁,但這還不足以彌補產業整體的周期性。

我們預期我們的業務在第四季度將由我們3納米技術的持續強勢品牌所支持,然部分仍被客戶持續的庫存調整所抵銷。

在庫存方面,我們預期第三季度IC設計的庫存將持續減少。然而,由于整體宏觀經濟狀況持續疲弱,以及中國需求恢復緩慢,客戶在庫存控制上仍然保持謹慎。因此,我們預期庫存消化將在第四季度持續進行。

話雖如此,我們在PC和智能型手機終端市場仍觀察到一些需求穩定的早期跡象。與此等級的庫存控制一起,我們預測IC設計的庫存將進一步減少,并在2023年第四季度末達到更健康的水平。

接下來,讓我談談我們全球制造業足跡的更新。TSMC的使命是成為全球邏輯IC產業未來數年的值得信賴的技術和產能供應商。如我們之前所述,我們的策略是擴大我們的全球制造業務范疇,以提升客戶的信任,擴大我們未來的成長潛力,并尋求更多的全球人才。我們的海外決策是基于我們客戶的需求以及政府支援的必要程度。這是為了最大化我們股東的價值。

在歐洲,經過廣泛的盡職調查后,我們宣布了在德國德勒斯登建立一家專業技術工廠的計劃,專注于汽車和工業應用。我們已經收到我們的JV合作伙伴、歐洲委員會政府,以及德國聯邦、州和市政府對此項目的強烈承諾。這個晶圓廠將利用22和28納米以及12/16納米的技術進行半導體晶圓制造。預計晶圓廠的建設將于2024年下半年開始,并計劃在2027年底開始生產。

在亞利桑那州,我們得到了鳳凰城、亞利桑那州以及美國聯邦政府的大力支持,并且我們持續與當地的貿易和工會伙伴保持積極的關系并密切合作。我們在首座晶圓廠的基礎設施、公用設施和設備安裝問題上取得了良好的進展,情況正在改善。我們也已經開始為我們在亞利桑那的晶圓廠運營做早期準備,并已經聘用了接近 1100 名當地的臺積電員工。許多人已到臺灣,在臺灣的晶圓廠進行廣泛的實地操作經驗,以便他們可以在沉浸于臺積電的操作環境和文化中進一步提升他們的技術技能。

我們持續將目標設定在 2025 年上半年的 N4 制程技術量產,并且有信心一旦我們開始運營,就能在亞利桑那州提供與我們在臺灣的晶圓廠相同水平的制造質量和可靠性。

在日本,我們建立了一個專業的科技制程廠,將運用 12/16 納米以及 22 和 28 納米的制程技術。到目前為止,我們已經僱用了大約 800 名當地的臺積電員工,其中大部分已被帶到臺灣進行實地操作經驗的學習。設備搬遷已于本月開始,并預計在 2024 年底進行大規模生產。

在中國,我們最近從美國工業和安全局獲得了延期,以繼續我們在南京的運營。我們目前正在申請驗證終端使用者授權,并預期在不久的將來獲得永久授權。

從成本角度來看,海外晶圓廠的初期成本高于臺灣的臺積電晶圓廠,原因有三:首先,海外晶圓廠的規模較小;其次,供應鏈的成本較高;第三,與臺灣成熟的半導體生態系統相比,海外的半導體生態系統處于初期階段。

臺積電的責任是管理并最小化成本差距,以最大化我們股東的回報。我們的定價也將保持策略性,以反映我們的價值,其中包括地理靈活性的價值。我們也將與政府密切合作以獲得他們的支持。同時,我們正利用我們的基本競爭優勢,即制造技術領導力、大規模生產、規模經濟,以持續降低我們的成本。透過采取這樣的行動,臺積電將有能力吸收海外晶圓廠的較高成本,并仍能實現長期毛利率達53% 以上,以及超過2 5% 的持續性股東權益報酬率。我們堅定不移地致力于最大化我們股東的價值。

現在讓我來談談 N3 和 N3E 的提升和進展。我們的3納米技術,是在 PPA (效能、功耗、面積) 和晶體管技術方面最先進的半導體技術。N3 已經進入大量生產階段,并且產量良好,我們預見到今年下半年將有強勁的增長,這得到了高效能運算和智能手機應用的支持。我們再次確認,N3 將在 2023 年對我們的總晶圓收入貢獻個位數的百分比,并且我們預期在 2024 年,由于多個客戶的強勁需求,這一比例將大幅提高。

N3E 將利用 N3 的堅實基礎,進一步擴展我們的 N3 家族,提升性能、功率和產量,并為 HPC 和智能型手機應用提供全面的平臺支援。N3E 已通過資格認證,并達到了性能和產量目標,將于今年第四季度開始大量生產。我們也將繼續提供 N3 技術的進一步提升,包括 N3P 和 N3X。

透過我們持續強化3納米制程技術的策略,我們預期客戶將有強勁的多年需求,并且我們有信心,我們的3納米系列將會是臺積電另一個大型且長期的節點。

最后,我將談論N2的狀態。最近AI相關需求的激增,進一步強化了我們對于節能計算需求將在智慧且互聯的世界中加速的堅定信念。因此,我們的技術平臺的價值正在超越僅僅是幾何縮小的范疇,并朝著更大的能源效率增長。

此外,隨著制程技術復雜度的提升,與客戶的接觸和前導時間也會提早開始。因此,我們在 N2 制程上觀察到了強烈的客戶興趣和參與度,無論是從 HPC 還是智能型手機應用程序,這種程度都與 N3 在相似階段相當或更高。

我們的 2 納米技術將在 2025 年推出時,成為業界最先進的半導體技術,無論在密度和能源效率上都是如此。我們的 N2 技術開發進展順利,并預計在 2025 年進行大規模生產。我們的 N2 將采用納米片晶體管結構,該結構已經證明具有出色的功率效率,并將提供四節點的性能和功率優勢,以滿足對節能計算的日益增長的需求。

作為 N2 技術平臺的一部分,我們也開發了配備背面電源軌道解決方案的 N2,這是最適合高性能計算應用的。我們預計在 2025 年下半年向客戶提供背面電源軌道,并在 2026 年投入生產。憑借我們持續增強的策略,N2 的衍生產品將進一步延伸我們的技術領導地位,直達未來。

這就是我們的重點訊息,感謝您的關注。謝謝,C.C。這就結束我們的預備發言。

-

芯片

+關注

關注

455文章

50714瀏覽量

423151 -

智能手機

+關注

關注

66文章

18477瀏覽量

180111 -

臺積電

+關注

關注

44文章

5632瀏覽量

166413

原文標題:臺積電,怎么看?

文章出處:【微信號:TenOne_TSMC,微信公眾號:芯片半導體】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

臺積電3nm制程需求激增,全年營收預期上調

臺積電CoWoS產能將提升4倍

臺積電美國工廠突發爆炸

工商網監

工商網監

評論