臺積電第三季度凈利降25%,呈連續下滑狀態,制裁華為的報應來了

臺積電第三季度凈利降25%,呈連續下滑狀態,制裁華為的報應來了

近日,晶圓代工巨頭臺積電公布了第三季度業績,其凈營收5467.3億元新臺幣,同比下降10.8%;凈利潤2108億元新臺幣,同比下降25.0%。這已經是該公司連續第二個季度利潤下滑。這一消息引起了廣泛的關注,并引發了許多分析師對臺積電未來走勢的擔憂。

要分析臺積電近期利潤連續下滑的原因,我們必須回顧一下過去幾年的事件:2019年,美國政府對華為實施了一系列制裁措施,禁止美國企業向華為供應關鍵技術和產品,這其中包括芯片。當時,作為華為的主要芯片供應商之一,臺積電面臨著重大的決策。面對美國政府的壓力,臺積電最后決定遵守相關法規,并停止向華為供應芯片。

顯然,這一決定對臺積電來說是一個巨大的打擊。華為作為全球領先的通信設備制造商,一直是臺積電的重要客戶之一。在過去的幾年里,華為對臺積電的訂單貢獻了相當大的一部分收入。然而,由于制裁的實施,臺積電不得不放棄華為這一巨大的市場機會。

雖然臺積電在制裁實施后努力尋找其他客戶,但這并不是一件容易的事情。芯片代工業務的競爭激烈,其他制造商也在竭力爭奪市場份額。此外,由于技術限制和供應鏈關系,臺積電無法立即填補華為的空缺,這導致了其訂單量和利潤的下滑。

對此,有一些分析師認為,臺積電的利潤下滑是遲早的事情,這或許也是一種報應。他們認為,臺積電曾經過度依賴華為這樣的大客戶,而忽視了尋求多樣化的市場機會。此外,臺積電加入制裁華為的行列,也被視為對自身業務長遠發展的不利影響。本次下滑被看作是市場對臺積電曾經決策的一種回應,當然也是對其過度集中風險的警示。

不過,也有人認為,盡管臺積電目前面臨著不小的挑戰,但作為全球領先的芯片代工制造商,它或許仍然擁有強大的技術實力和廣闊的市場前景。這些分析師認為,隨著技術的不斷進步和市場的多樣化,臺積電有望通過尋找新的客戶和業務領域來實現復蘇和增長。

不過,在國納科技醬看來,臺積電放棄華為這樣的巨頭顯然是一種錯誤做法。沒有臺積電的華為經過短暫的陣痛后,如今已經推出擁有7nm制程的麒麟9000S芯片,可以說過得很好;沒有華為的臺積電呢,大家已經看到了,業績出現連續下滑。正所謂:善有善報,惡有惡報;不是不報,時候未到。大家對此怎么看呢?歡迎留言。

審核編輯 黃宇

-

芯片

+關注

關注

455文章

50714瀏覽量

423155 -

臺積電

+關注

關注

44文章

5632瀏覽量

166414 -

華為

+關注

關注

216文章

34411瀏覽量

251506

發布評論請先 登錄

相關推薦

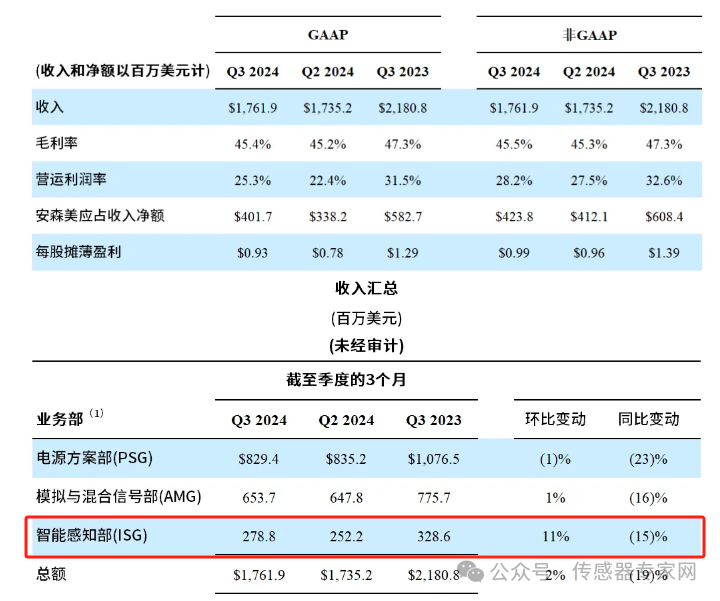

安森美第三季度營收超預期,傳感器開始挑起重擔了

工商網監

工商網監

評論