成都匯陽關于金九銀十迎旺季,新能源車核心部件迎風口!

成都匯陽關于金九銀十迎旺季,新能源車核心部件迎風口!

【9 月國內新能源車產銷同環比提升,多個車企交付顯著提升】

根據中汽協數據,產量方面,2023 年 9 月,國內新能源汽車實現產量 87.9 萬輛,同環比分別上升 16.1%、4.3%;2023 年 1-9 月,國內新能源汽車實現產量631.3 萬輛,同比上升 33.7%。

銷量方面,2023 年 9 月,國內新能源汽車實現銷量 90.4 萬輛,同環比分別 上升 27.7%、6.9%;2023 年 1-9月,國內新能源汽車實現銷量627.8萬輛,同 比上升 37.5%。

根據中汽協數據,2023 年 9 月,國內新能源汽車銷量滲透率達 31.6%,同比 提升 4.5pct、環比下降 1.1pct;2023 年 1-9 月,國內新能源汽車銷量滲透率達29.8%,同比提升 6.4pct。

根據部分車企公告與官方公眾號,2023 年 9 月,國內多家車企新能源汽車銷量/交付量同環比提升明顯:

華西證券研究報告指出,2023 年國內多家車企的新能源汽車產銷量環比逐步向好。隨著相關政策持續支持以及優質供給的增加推動新能源汽車性價比不斷 提升,國內電動化率將深化,滲透率提高的空間仍較為廣闊,有望帶動全產業鏈需求增長!

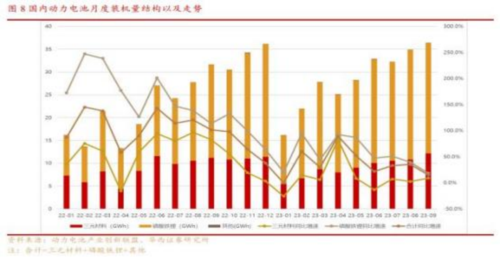

【鐵鋰電池裝機占比達 68%,出口總量持續高增】

根據中國汽車動力電池產業創新聯盟數據,產量方面,2023 年 9 月,國內動力電池產量為 69.9GWh,同環比分別增長 18.2%、8.8%;2023 年 1-9 月,國內動力電池產量為 488.7GWh,同比增長 34.7%。

裝機量方面,2023 年 9 月,國內動力電池裝機量為 36.4GWh,同環比分別增 長 15.1%、4.4%;2023 年 1-9 月,國內動力電池裝機量為 255.7GWh,同比增長32.0%。

分結構來看,1-9 月鐵鋰電池裝機量占比達 68.0%。根據中國汽車動力電池產業創新聯盟數據:

三元材料電池方面,2023 年 9 月,三元材料電池裝機量為 12.2GWh,同環比 分別增長 9.1%、13.2%;2023 年 1-9 月,三元材料電池裝機量為 81.6GWh,同比增長 5.7%。

磷酸鐵鋰電池方面,2023 年 9 月,磷酸鐵鋰電池裝機量為 24.2GWh,同環比 分別增長 18.6%、0.6%;2023 年 1-9 月,磷酸鐵鋰電池裝機量為 173.8GWh,同比增長 49.4%。

裝機量結構方面,2023 年 9 月,三元材料、磷酸鐵鋰電池裝機量在總裝機量中的占比分別為 33.6%、66.4%;1-9 月累計裝機量占比分別為 31.9%、68.0%。

出口方面,根據中國汽車動力電池產業創新聯盟、wind 數據,2023 年 9 月, 我國動力電池企業電池出口共計 11.0GWh,同比增長 50.5%,環比增長 3.8%;1-9月累計出口 89.8GWh,同比增長 120.4%。

分結構來看,2023 年 9 月,三元材料動力電池出口 8.3GWh,占總出口 62.7%; 1-9 月三元材料動力電池累計出口 61.8GWh, 占總出口 61.0%。9 月,磷酸鐵鋰動力電池出口 2.5GWh, 占總出口 18.7%; 1-9 月磷酸鐵鋰動力電池累計出口27.5GWh, 占總出口 27.2%。

隨著國內新能源汽車產銷快速增長,海外電動化趨勢明確,推動動力電池需 求持續提升。在技術、成本以及全球化布局等多因素影響下,動力電池市場預計保持高度集中趨勢,龍頭憑借綜合優勢有望穩固份額!

【磷酸錳鐵鋰即將量產,有望替代中低鎳與部分鐵鋰】

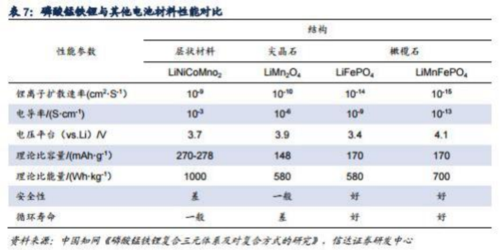

磷酸錳鐵鋰同屬于磷酸鹽系正極材料,綜合性能優異。磷酸錳鐵鋰同磷酸鐵鋰一樣具備橄欖石結構,PO4 四面體結構穩定,熱力學和動力學穩定性優異,同時電壓平臺比磷酸鐵鋰高 0.7V左右,相較磷酸鐵鋰能量密度提高約20%。尖晶 石型錳酸鋰與磷酸錳鐵鋰電壓平臺接近,但比容量上限較低,因此能量密度低于 磷酸錳鐵鋰。相較于層狀結構的鎳鈷錳酸鋰材料,磷酸錳鐵鋰的能量密度低 30%左右,但安全與循環性能更優,原材料價格也更低!

錳鐵鋰正極比能量接近 5 系三元正極,有望替代中低鎳三元材料與部分鐵鋰。5 系-8 系實際比容量在 175-203mAh/g,當升科技公布的錳鐵鋰產品 LMFP-6M1 實際比容量達到 155mAh/g,在 4.1V 電壓平臺下,實際比能量可達 636wh/g, 比肩 5 系三元正極,同時錳相較于鎳、鈷、錳具備明顯的成本優勢,錳鐵鋰有 望成為潛在中低鎳三元的替代材料,同時結構技術的創新也有望推動錳鐵鋰替代鐵鋰的部分高端應用場景。

根據 36 氪,寧德時代的 M3P 電池或將首發落地特斯拉 Model3 后輪驅動標 準續航版改款車型,M3P 電池未來還將供 ModelY 改款車型使用。工信部日前發 布第 374 批《道路機動車輛生產企業及產品公告》新產品公示,其中有奇瑞星紀元 ES,以及奇瑞與華為智選合作的首款新車智界 S7。

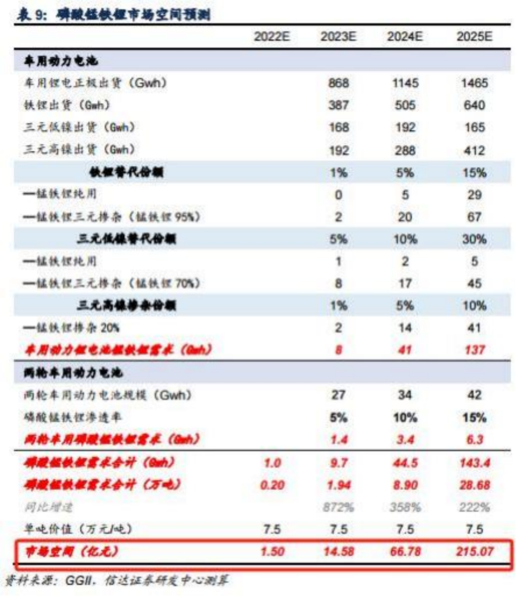

這兩個品牌中,共4款車型采用了三元鋰離子+磷酸鐵錳鋰電池。根據信達 證券研究報告指出,2025 年磷酸錳鐵鋰電池市場空間有望達到 225 億,同比增長 222%!

隨著新能源車汽車的滲透率不斷提升下,動力電池需求也有迎來高速發展。再次基礎上,新的電池技術以及部分替代材料將有望迎發展!據此我們建議,除了汽車整車以及汽車配件之外,作為新能源核心部件的動力電池產業鏈也有望迎來反轉。

我們篩選出以下潛力標的

寧德時代(300750)公司是全球領先的新能源創新科技公司,在電池材料、電池 系統、電池回收等產業鏈關鍵領域擁有核心技術優勢及前瞻性研發布局,專注于動力電池及儲能 。

欣旺達(300207)欣旺達8 月 4 日在投資者互動平臺表示,公司已與國內外多家 車廠就磷酸錳鐵鋰電池開展交流和合作,公司可以提供 400~750 公里續航里程要求的磷酸錳鐵鋰產品解決方案,批量交付時間以具體合作項目為準。

當升科技(300073)磷酸錳鐵鋰材料方面,當升科技推出全新的磷酸錳鐵鋰產品,實現了錳與鐵原子級融合,并利用多種元素協同修飾等手段大幅提升了材料綜合性能。

審核編輯 黃宇

-

鋰電池

+關注

關注

260文章

8098瀏覽量

169952 -

新能源車

+關注

關注

3文章

612瀏覽量

23805

發布評論請先 登錄

相關推薦

5G基站核心部件有哪些

單月銷量破50萬!比亞迪領銜,10月多家新能源車企創歷史新高

精密空調核心部件有哪些?工作原理是什么?

新能源機車電傳動系統“新”在哪兒

中車株洲電機為全球單體容量最大漂浮式風電平臺提供核心部件

電機控制器的核心部件是什么

工業機器人核心部件之精密減速機

【換道賽車:新能源汽車的中國道路 | 閱讀體驗】 新能源到底新在何處?新能源在國內如何發展?

淺談新能源車扁線電機行業發展驅動力

《新能源車維修技術自學,鏈接匯總AI智能分類》超4000案例

什么是plc的核心部件 plc的基本組成部分

新能源汽車的三大核心部件是什么

工商網監

工商網監

評論