") 芯片小白必讀中國“功率器件半導(dǎo)體”

芯片小白必讀中國“功率器件半導(dǎo)體”

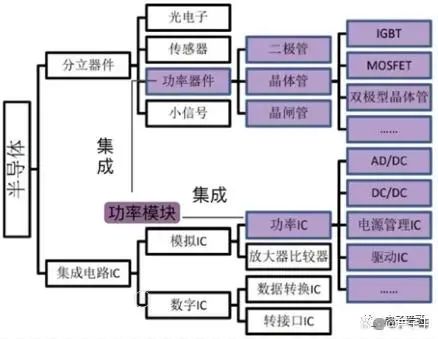

一、功率器件在半導(dǎo)體產(chǎn)業(yè)中的位置

功率半導(dǎo)體器件,簡稱功率器件,又稱電力電子器件,屬于半導(dǎo)體產(chǎn)品中的分立器件。功率集成電路也就是如下圖的【功率IC】,典型產(chǎn)品有【電源管理芯片】和【各類驅(qū)動(dòng)芯片】等,屬于半導(dǎo)體產(chǎn)品中的集成電路。

【功率器件】和【功率IC】共同組成規(guī)模數(shù)百億美元的功率半導(dǎo)體市場,其重要性相當(dāng),市場規(guī)模也比較接近,基本上穩(wěn)定在各占一半的比重。

二、功率半導(dǎo)體是電力控制的核心

功率半導(dǎo)體的功能主要是對(duì)電能進(jìn)行轉(zhuǎn)換,對(duì)電路進(jìn)行控制,改變電子裝置中的電壓和頻率,直流或交流等,具有處理高電壓,大電流的能力。

放眼一條完整的從電能產(chǎn)生到電能最終被用電終端應(yīng)用的電力傳輸鏈時(shí),功率半導(dǎo)體則更類似于一名“廚師”的角色。它負(fù)責(zé)將發(fā)電設(shè)備產(chǎn)生的電壓和頻率雜亂不一的粗電“加工”成電壓、頻率統(tǒng)一的工頻電,再將“加工好”的工頻電“烹飪”成擁有不同電壓、電流、頻率等電能參數(shù)的特定電來滿足各個(gè)用電終端的不同“口味”。

功率半導(dǎo)體可以從五個(gè)角度去分類:控制類型、材料特性、驅(qū)動(dòng)方式、載流子類型以及半導(dǎo)體的集成度。

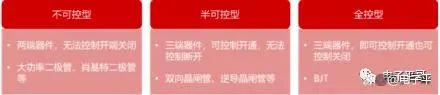

1)、按照控制類型分類:

控制類型是通過判斷該功率半導(dǎo)體是否主動(dòng)可控制其打開、關(guān)閉來進(jìn)行分類,一般情況下分為三類:不可控,半可控以及全控型。

不控器件:典型器件是電力二極管,主要應(yīng)用于低頻整流電路;

半控器件:典型器件是晶閘管,又稱可控硅,廣泛應(yīng)用于可控整流、交流調(diào)壓、無觸點(diǎn)電子開關(guān)、逆變及變頻等電路中,應(yīng)用場景多為低頻;

全控器件:應(yīng)用領(lǐng)域最廣,典型為GTO、GTR、IGBT、MOSFET,廣泛應(yīng)用于工業(yè)、汽車、軌道牽引、家電等各個(gè)領(lǐng)域。

2)、按照材料來分類:

制作功率半導(dǎo)體器件的材料必須擁有一個(gè)足夠大的禁帶寬度,以確保在較高的工作溫度下,本征載流子濃度也不會(huì)超過輕摻雜區(qū)的濃度,避免器件紊亂。而隨著禁帶寬度的增加,臨界擊穿電場也會(huì)增高,器件可以做到更高的耐壓。當(dāng)然,過大的禁帶寬度會(huì)導(dǎo)致雜質(zhì)電離更困難,使自建電勢和閾值電壓增高。除去物理性質(zhì),制作功率半導(dǎo)體器件的材料還被要求化學(xué)狀態(tài)穩(wěn)定。在功率半導(dǎo)體發(fā)展歷史上,功率半導(dǎo)體可以分為三代:

第一代:Si、Ge等元素半導(dǎo)體材料,促進(jìn)計(jì)算機(jī)及IT技術(shù)的發(fā)展,也是目前功率半導(dǎo)體器件的基礎(chǔ)材料;

第二代:GaAs、InP等化合物半導(dǎo)體材料,主要用于微波器件、射頻等光電子領(lǐng)域;

第三代:SiC、GaN等寬禁帶材料,未來在功率電子、射頻通信等領(lǐng)域非常有應(yīng)用前景。

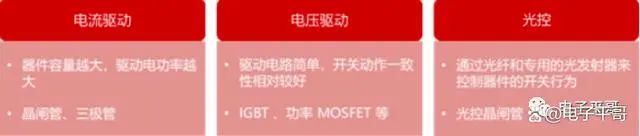

3)、按照驅(qū)動(dòng)方式分類:

驅(qū)動(dòng)方式是指該功率器件受何種動(dòng)力因素而打開或者關(guān)閉,常見分為:電流驅(qū)動(dòng)、電壓驅(qū)動(dòng)與光控。

4)、按照載流子類型:

載流子類型分類通常僅僅用在對(duì)功率器件運(yùn)作機(jī)理的理論分析上,在市場上較少采取此種分類方式。

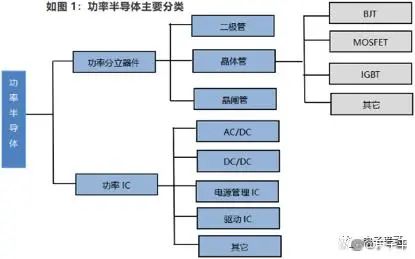

5)、按照集成度分類:

按照集成度可以分為功率半導(dǎo)體分立器件、功率模組和功率集成電路三類。功率分立器件由功率二極管、晶閘管等器件組成,為電路中最基本的元件。

功率模組往往為實(shí)現(xiàn)特定功能(如開關(guān)、電路保護(hù)等)而將一些紛立器件的芯片組合并重新組合絕緣得到。若將分立器件簡單集中在-起。由于每個(gè)元件的散熱片是同半導(dǎo)體器件的一個(gè)主要端口相連接,因此必須相互隔離并用導(dǎo)線連接。這樣在材料、體積、生產(chǎn)工時(shí)等方面會(huì)產(chǎn)生浪費(fèi)。

功率集成電路,是模擬集成電路的主要構(gòu)成,主要是指由電容、晶體管、其他功率分立器件等組成的模擬電路集成在一起用來處理模擬信號(hào)的集成電路。功率集成電路的主要構(gòu)成電路有:放大器、濾波器、反饋電路、基準(zhǔn)源電路、開關(guān)電容電路等。功率集成電路,有著體積小、量輕、引出線和焊接點(diǎn)少、壽命長、可靠性高、性能好、成本低、便于大規(guī)模量產(chǎn)等優(yōu)點(diǎn)。

三、功率半導(dǎo)體的市場應(yīng)用

作為一個(gè)從1956年發(fā)展至今的成熟產(chǎn)業(yè),功率半導(dǎo)體行業(yè)每年的市場空間可以被很容易地拆解成兩個(gè)方面:折舊帶來的替換市場以及電氣化程度加深帶來的新增市場。

既然新增市場源于電器化程度的加深,那么能對(duì)功率半導(dǎo)體市場規(guī)模造成較大影響的下游行業(yè)無疑又將符合兩個(gè)條件:應(yīng)用市場具備一定的規(guī)模基數(shù);以及相應(yīng)新產(chǎn)品對(duì)功率半導(dǎo)體的需求大幅增加。經(jīng)過觀察,有三個(gè)行業(yè)顯著符合這兩個(gè)條件:清潔能源行業(yè)、電動(dòng)汽車行業(yè)以及物聯(lián)網(wǎng)行業(yè)。

在過去相當(dāng)長的一段時(shí)間里,功率半導(dǎo)體市場一直由歐、美、日等外資巨頭牢牢占據(jù)著主導(dǎo)地位,隨著近年來新能源汽車的發(fā)展,許多本土企業(yè)也紛紛入局。放眼市場,不論是傳統(tǒng)Si功率器件IGBT、MOSFET,還是以SiC、GaN等為代表的第三代半導(dǎo)體,國內(nèi)都有企業(yè)布局。

1)、IGBT供需缺口達(dá)13.6%

IGBT是一種功率半導(dǎo)體芯片,是絕緣柵雙極晶體管的簡稱。IGBT 功率模塊用作電子開關(guān)設(shè)備。通過交替開關(guān),直流電(DC) 可以轉(zhuǎn)換為交流電(AC),反之亦然。IGBT 適用于高電壓、高電流應(yīng)用。它們旨在以低功率輸入驅(qū)動(dòng)高功率應(yīng)用。

根據(jù)中國汽車工業(yè)協(xié)會(huì)最新統(tǒng)計(jì)顯示, 2022年中國新能源汽車持續(xù)爆發(fā)式增長,產(chǎn)銷分別完成705.8萬輛和688.7萬輛,同比分別增長969%和93.4% ,連續(xù)8年保持全球第一。

IGBT作為新能源汽車核心零部件,需求量持續(xù)高漲。IGBT芯片廠 商包括英飛凌和安森美等,這些大廠的交期平均都在一年以 上,同時(shí)海外如歐洲和美國的電動(dòng)車市場也開始進(jìn)入高速增長期,他們會(huì)優(yōu)先保障本土供應(yīng)。因此,在供需偏緊的情況下,國產(chǎn)IGBT廠商在車載IGBT領(lǐng)域的替代進(jìn)程加速。

2021年底,時(shí)代電氣、士蘭微和華虹半導(dǎo)體等廠商的IGBT產(chǎn)能相繼投產(chǎn),相關(guān)企業(yè)利潤也迅速增厚。比如:斯達(dá)半導(dǎo)、士蘭微、比亞迪半導(dǎo)體、時(shí)代電氣、宏微科技、華潤微、新潔能等半導(dǎo)體企業(yè)IGBT業(yè)務(wù)均實(shí)現(xiàn)了極大提升,車規(guī)級(jí)IGBT產(chǎn)品在市場。上也實(shí)現(xiàn)了極大突破。

根據(jù)DIGITIMES Research統(tǒng)計(jì)與分析, 2022年IGBT因電動(dòng)車與光伏發(fā)電市場的強(qiáng)勁需求,在供應(yīng)端產(chǎn)能有限的情況下,整體供需缺口達(dá)13.6%。對(duì)于中國市場來說, IGBT是近年來半導(dǎo)體和電動(dòng)汽車的布局熱點(diǎn),不過至今車規(guī)級(jí)IGBT產(chǎn)品國產(chǎn)化率仍然較低。

2)、車規(guī)級(jí)MOSFET持續(xù)發(fā)展

MOSFET具有輸入阻抗高、噪聲低、熱穩(wěn)定性好;制造工藝簡單、輻射強(qiáng),因而通常被用于放大電路或開關(guān)電路。

MOSFET器件具有開關(guān)速度快、輸入阻抗高、熱穩(wěn)定性好等特點(diǎn),廣泛應(yīng)用于低中高壓的電路中,是覆蓋電壓范圍最廣,下游應(yīng)用最多的功率器件之一。

隨著新能源汽車加速發(fā)展,汽車功率器件供應(yīng)缺口拉大,以及以瑞薩為代表的大廠逐步退出中低壓MOSFET部分市場。在供給優(yōu)化與需求增加的雙重驅(qū)動(dòng)下,國產(chǎn)車規(guī)級(jí)功率器件廠商開始加速進(jìn)入汽車供應(yīng)鏈。

目前士蘭微、安世半導(dǎo)體在MOSFET市場份額上位列國內(nèi)廠商前列。此外,華潤微、揚(yáng)杰科技、蘇州固锝、華微電子、新潔能、東微半導(dǎo)、捷捷微電等國內(nèi)廠商近年來在車規(guī)級(jí)MOSFET領(lǐng)域持續(xù)發(fā)展。

以士蘭微、華潤微、揚(yáng)杰科技為代表的IDM公司已覆蓋高壓超級(jí)結(jié)產(chǎn)品,并逐步擴(kuò)大產(chǎn)品占有率:士蘭微已完成12英寸高壓超結(jié)MOS工藝平臺(tái)開發(fā);華潤微2022年Q1高壓超結(jié)產(chǎn)品收入超億元;揚(yáng)杰科技2022年Q1汽車MOS訂單實(shí)現(xiàn)大幅增長。

在設(shè)計(jì)公司端,東微半導(dǎo)、新潔能為代表的MOSFET廠商發(fā)展迅速]:東微半導(dǎo)2022年Q1高壓超結(jié)MOS產(chǎn)品收入占比達(dá)78.1% ,車載充電機(jī)收入占比超14% ;新潔能2022年Q1超結(jié)MOS收入近億元(占11.5%),汽車電子收入占比達(dá)13%。

3)、第三代半導(dǎo)體成為必爭之地

SiC作為第三代半導(dǎo)體材料,具有比硅更優(yōu)越的性能。不僅禁帶寬度較大,還兼具熱導(dǎo)率高、飽和電子漂移速率高、抗輻射性能強(qiáng)、熱穩(wěn)定性和化學(xué)穩(wěn)定性好等優(yōu)良特性。

SiC器件廣泛用于光伏逆變器、工業(yè)電源和充電樁市場,已成為中國功率半導(dǎo)體廠商的必爭之地。目前斯達(dá)半導(dǎo)車規(guī)級(jí)SiC MOSFET模塊開始大批量裝車應(yīng)用,并新增多個(gè)使用車規(guī)級(jí)SiC MOSFET模塊的主電機(jī)控制器項(xiàng)目定點(diǎn);三安光電、華潤微等企業(yè)在SiC二極管、SiC MOSFET等器件領(lǐng)域已逐步實(shí)現(xiàn)產(chǎn)品系列化;士蘭微、聞泰科技等企業(yè)也積極布局SiC器件研發(fā),并已取得階段性進(jìn)展。

面對(duì)市場需求轉(zhuǎn)變,功率半導(dǎo)體被認(rèn)為是中國半導(dǎo)體產(chǎn)業(yè)崛起的可能突破口之一,中國廠商也投入了大量資金進(jìn)行布局,相關(guān)計(jì)劃也陸續(xù)傳出進(jìn)度更新的消息。

四、中國功率半導(dǎo)體市場的進(jìn)展與困惑

去年12月,華潤微電子重慶12英寸晶圓制造生產(chǎn)線以及先進(jìn)功率封測基地實(shí)現(xiàn)通線。其12英寸晶圓制造生產(chǎn)線項(xiàng)目總投資75.5億元,功率半導(dǎo)體封測基地項(xiàng)目總投資42億元,成功通線標(biāo)志著華潤微車用功率裝置產(chǎn)業(yè)基地已初步成形,將持續(xù)支持產(chǎn)品應(yīng)用升級(jí),進(jìn)一步完善在車用功率半導(dǎo)體領(lǐng)域的布局。

去年10月,中車時(shí)代功率半導(dǎo)體器件核心制造產(chǎn)業(yè)園項(xiàng)目開工。該項(xiàng)目計(jì)劃總投資逾52億元。項(xiàng)目建成達(dá)產(chǎn)后,可新增年產(chǎn)36萬片8英寸中低壓組件基材的生產(chǎn)能力,產(chǎn)品主要面向新能源發(fā)電及工控家電領(lǐng)域。

去年6月,士蘭微投資建設(shè)“年產(chǎn)720萬塊汽車級(jí)功率模塊封裝項(xiàng)目”該項(xiàng)目總投資30億元。隨后在10月,又投資65億元,用于年產(chǎn)36萬片12英寸芯片生產(chǎn)線項(xiàng)目(39億元)、SiC功率器件生產(chǎn)線建設(shè)項(xiàng)目(15億元)、汽車半導(dǎo)體封裝項(xiàng)目(一期)(30億元)等。

可以看到,中國功率半導(dǎo)體的發(fā)展如火如荼,各大廠商正在大舉進(jìn)軍,然而功率半導(dǎo)體行業(yè)仍存在著諸多難題需要克服。

整體國產(chǎn)率依舊較低。中國的功率半導(dǎo)體產(chǎn)業(yè)規(guī)模增速快于全球,但總的來說,本土功率半導(dǎo)體器件自給率依舊較低,在器件的生產(chǎn)制造和自身消費(fèi)之間存在巨大供需缺口。據(jù)中商產(chǎn)業(yè)研究院數(shù)據(jù)顯示,2020年國內(nèi)功率半導(dǎo)體市場需求規(guī)模達(dá)到56億美元,占全球需求比例約為39%。中國是全球最大的功率器件消費(fèi)國,但國內(nèi)功率器件整體自給率不足10%,自給率很低,超過90%的需求還依靠進(jìn)口。

缺乏行業(yè)龍頭。根據(jù)Omdia公布的2021年功率半導(dǎo)體市場前十大廠商銷售額排名,英飛凌排名第一,安森美排名第二,意法半導(dǎo)體排名第三,中國則只有聞泰科技旗下安世半導(dǎo)體上榜,排名第八。可以看到,相比美日歐強(qiáng)勢的市占率,中國還與之存在較大差距。

產(chǎn)品處于劣勢。功率半導(dǎo)體器件真正實(shí)現(xiàn)“上車”需要經(jīng)過多重驗(yàn)證。目前意法半導(dǎo)體、英飛凌等設(shè)計(jì)生產(chǎn)的SiC MOSFET已經(jīng)大規(guī)模上車。中國廠商的斯達(dá)半導(dǎo)、比亞迪半導(dǎo)體等,尚處于少量供應(yīng)階段。不過隨著技術(shù)逐步突破,國內(nèi)功率半導(dǎo)體產(chǎn)品正在陸續(xù)完成車規(guī)認(rèn)證。

五、中國功率半導(dǎo)體公司布局

中國主要功率半導(dǎo)體公司有斯達(dá)半導(dǎo)、士蘭微、時(shí)代電氣、比亞迪半導(dǎo)體、東微科技、宏微科技、揚(yáng)杰科技、新潔能、聞泰科技、華潤微。

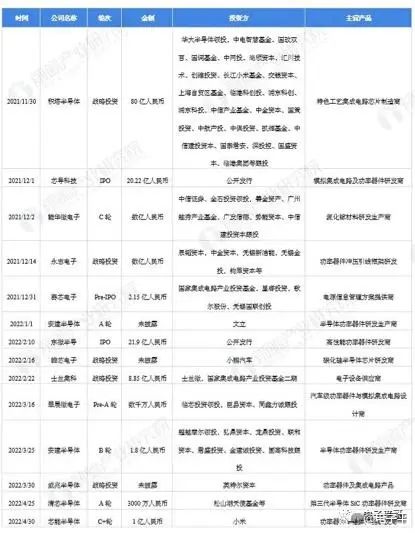

功率半導(dǎo)體行業(yè)投融資集中高性能功率器件及第三代材料研發(fā):

今年2月初,第三代半導(dǎo)體行業(yè)新銳昕感科技宣布連續(xù)完成B輪、B+輪兩輪融資,金額數(shù)億元人民幣。本次融資由新潮集團(tuán)及金浦新潮領(lǐng)投,安芯投資、耀途資本、達(dá)武創(chuàng)投、芯鑫租賃等機(jī)構(gòu)共同參與,老股東藍(lán)馳創(chuàng)投、萬物資本持續(xù)加碼。2月22日,集微網(wǎng)消息,譜析光晶已于1月完成數(shù)千萬元A輪融資,由北京亦莊創(chuàng)投領(lǐng)投,上海脈尊、杭州長江創(chuàng)投等跟投。

目前,譜析光晶已批量出產(chǎn)數(shù)款1200V、30毫歐以內(nèi)的高端碳化硅SBD和車規(guī)級(jí)MOS芯片;在模塊層面,譜析光晶的系統(tǒng)級(jí)工藝能將碳化硅電驅(qū)系統(tǒng)和模組做到高度小型化、輕量化、高功率密度和高溫高可靠性等特性。

另外,美浦森半導(dǎo)體完成A+輪融資,由卓源資本領(lǐng)投,本輪融資資金將進(jìn)一步用于產(chǎn)品迭代升級(jí)。

據(jù)了解,美浦森半導(dǎo)體成立于2014年,是一家硅高功率半導(dǎo)體MOSFET/IGBT廠商,核心主創(chuàng)團(tuán)隊(duì)來自于中芯國際、華虹半導(dǎo)體、美國AOS、韓國Power Devices等業(yè)內(nèi)知名廠家,目前8 英寸月產(chǎn)能12000片,6寸產(chǎn)能10000片,是東亞地區(qū)唯一的PLANNER 8英寸晶圓生產(chǎn)線。

六、中國功率半導(dǎo)體產(chǎn)業(yè)園布局

根據(jù)前瞻智慧招商系統(tǒng)統(tǒng)計(jì),截止2022年4月,中國功率半導(dǎo)體相關(guān)產(chǎn)業(yè)園區(qū)建設(shè)共計(jì)30個(gè),分布廣泛,全國遍地開花,其中廣東省、山東省、浙江省相關(guān)產(chǎn)業(yè)園區(qū)數(shù)量最多,均多達(dá)4個(gè)。

-

半導(dǎo)體

+關(guān)注

關(guān)注

334文章

27290瀏覽量

218093 -

分立器件

+關(guān)注

關(guān)注

5文章

213瀏覽量

21220 -

功率器件

+關(guān)注

關(guān)注

41文章

1758瀏覽量

90416

原文標(biāo)題:芯片小白必讀中國“功率器件半導(dǎo)體”

文章出處:【微信號(hào):汽車半導(dǎo)體情報(bào)局,微信公眾號(hào):汽車半導(dǎo)體情報(bào)局】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

功率半導(dǎo)體器件應(yīng)用手冊(cè)

【基礎(chǔ)知識(shí)】功率半導(dǎo)體器件的簡介

中國半導(dǎo)體器件型號(hào)命名方法相關(guān)資料分享

半導(dǎo)體功率器件的分類

什么是基于SiC和GaN的功率半導(dǎo)體器件?

功率半導(dǎo)體的優(yōu)劣勢分析_功率半導(dǎo)體器件用途

中國半導(dǎo)體功率器件品牌公司

功率半導(dǎo)體基礎(chǔ)知識(shí)_半導(dǎo)體功率器件清洗必要性

功率半導(dǎo)體的知識(shí)總結(jié)(MOSFET/IGBT/功率電子器件/半導(dǎo)體分立器件)

淺談功率半導(dǎo)體器件與普通半導(dǎo)體器件的區(qū)別

芯片小白必讀中國“功率器件半導(dǎo)體”

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論