負極材料價格維持低位已超4個月

負極材料價格維持低位已超4個月

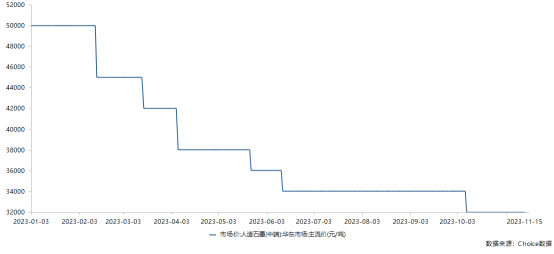

負極材料價格維持低位已超4個月。

截至11月15日,人造石墨低中高端均報價為2.2萬元/噸、3.3萬元/噸、5.9萬元/噸。以市場主流產品中端人造石墨為例,2023年一路降價,今年Q2尾聲到10月穩定維持低位,并在10月初再次小幅下跌。

追蹤數據顯示在10月期間,中端人造石墨從3.4萬噸下跌至3.2萬元/噸。事實上,6月底,市場中端人造石墨成交價就已經來到2.8-3.2萬元/噸區間內。

3萬元/噸的價格水平基本在中小企業的成本線。問題在于,在全鏈降本的主旋律下,具備規模優勢的頭部企業往往能做到成本更低、報價更低,對于下游電池企業而言更具性價比優勢,中小企業生存空間進一步被擠占,虧損已成中小企業常態,行業整體已出現“躺平”情緒。

高工產業研究院(GGII)數據顯示,2023年前三季度中國負極材料出貨量119萬噸,同比增長25%,占2022全年出貨135萬噸的87%。

增量方面,相較于2021、2022連續兩年九成的增長,前三季度25%的增幅盡管顯著下降,但基本與鋰電池以及新能源汽車銷售端屬于一致水平。

看似與鋰電產業鏈并肩前行,但將負極行業與正極、電解液、隔膜相比,可以發現主材之間的悲歡并不相通。

概括起來,前三季度,正極與電解液被大開大合的鋰價所累;隔膜供需穩定,干法增速反超濕法。

負極原材料端焦類價格穩定,需求端增速與鋰電產業整體保持一致,實實壓在企業肩上的是過去兩年“一哄而上”的產能過剩壓力。

GGII數據顯示,2020-2022年四川、山東、云南、湖北、山西五地密集新建負極材料項目,五省合計負極產能近400萬噸,與GGII此前預測的2025年出貨量(280萬噸)還有120萬噸的缺口。

產能利用率方面,各企業披露2023年負極行業整體產能利用率顯著降低。即便如尚太科技一般的頭部企業也在今年一季度披露停產萬噸年產能基地計劃。

業內共識是,負極材料產能過剩仍將在未來很長一段時間內持續,新一輪材料創新或成行業突破口。

寧德時代首席科學家吳凱近期在關于提升動力電池企業“新質生產力”的發言中指出,材料研發將是動力電池下一階段比拼的決勝局。

結合負極行業看來,在國內市場競爭中,提升石墨化自供率加強一體化優勢以及擴大規模是企業競逐國內市場的兩大手段,負極材料本身在技術上的進入門檻并不高。

但隨著電池技術的多元發展,應用端對負極材料提出了更高倍率、更高能量密度的技術升級需求。

從負極企業動向中,也可窺見行業整體正為下一輪技術創新蓄勢。

國內杉杉科技、璞泰來等頭部負極企業都已在快充負極上有所積淀。璞泰來在二次造粒方面積淀深厚。璞泰來披露,為滿足動力以及消費電子市場需求,公司已布局3C-10C為主的快充負極。杉杉科技10月宣布獨創液相包覆技術可助力動力電池快充性能突破5C。

另外,下一代理想負極材料——硅基負極2023年以來取得整體進步,新技術路線多孔碳硅基負極無論在性能還是可穩定生產性上都有顯著提升,國內天目先導、蘭溪致德以及索理德等企業都已取得實質進展。

-

動力電池

+關注

關注

113文章

4533瀏覽量

77624 -

負極材料

+關注

關注

12文章

177瀏覽量

14221 -

鋰電

+關注

關注

4文章

440瀏覽量

15996

原文標題:6-10月負極材料價格“躺平”

文章出處:【微信號:weixin-gg-lb,微信公眾號:高工鋰電】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

蔚來交付量連續7個月超2萬 蔚來11月交付量增長近三成

浦項集團硅負極材料工廠竣工

自今年9月以來負極材料迎來密集開工與投產動態

國外高防服務器租用多少錢一個月?

鎳氫電池的負極材料是什么

還不到6個月,GPTs黃了

工商網監

工商網監

評論