英偉達財報即將揭曉 機構展望普遍樂觀Q3收入或增1.7倍

英偉達財報即將揭曉 機構展望普遍樂觀Q3收入或增1.7倍

華爾街分析師預計,英偉達數據中心業務收入或將達到125.9億美元,同比增長228.5%;英偉達三季度將持續增加芯片產能,GPU出貨量占整個市場的87%;分析師認為,英偉達產品發布節奏加快,產品廣度不斷擴大,具備“競爭護城河”。

受益于人工智能浪潮催生的龐大算力需求,自年初以來,算力芯片“霸主”英偉達股價加速狂飆,已暴漲逾250%。

而英偉達第三財季的業績表現能否維持強勁的增長?AI芯片市場需求是否仍然旺盛?這些問題的答案都將隨著11月21日(北京時間11月22日)英偉達2023年度第三財季財報浮出水面。

綜合各家分析師觀點來看,大多數分析師對英偉達的業績維持著樂觀的態度。

美國銀行研究分析師Vivek Arya指出,英偉達在即將發布的財報中的表現將好于共識,并提高指引。美銀對英偉達仍然維持著樂觀態度,表示其估值“令人信服”,并指出季節性的趨勢仍然有利于該公司。Susquehanna Financial Group分析師亦在一份研究報告中表明,預計英偉達將迎來另一個強勁的季度。

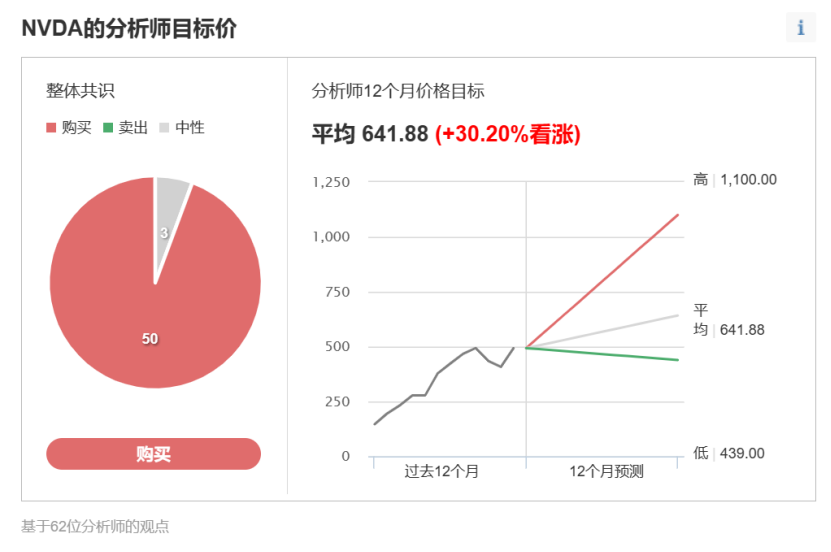

截至周一收盤,英偉達的股價為504.09美元/股。據Investing.com統計,分析師對英偉達目標價均值在641.88美元/股。

具體到各項財務數據,據Yahoo Finance,華爾街分析師預計,英偉達在即將發布的報告中公布的季度收益為每股3.34美元,同比增長475.9%;收入預計為161.2億美元,比去年同期增長171.7%。

英偉達收入來源主要分為數據中心、游戲、專業可視化以及汽車業務,分業務來看:

數據中心業務收入或將達到125.9億美元,同比增長228.5%;

游戲業務收入或將達到27.1億美元,同比增長72.3%

可視化業務收入或將達到4.03億美元,同比增長101.7%;

汽車收入或將達到2.55億美元,同比增長1.7%。

▌AI芯片仍為焦點 游戲業務或迎新成長

毋庸置疑,英偉達AI芯片產品的營收、凈利仍然是本次財報的焦點。作為人工智能市場的主流芯片,英偉達的A100、H100長期處于供不應求的狀態。該公司此前亦表示,三季度將持續增加產能。

以H100為例,近期,H100在eBay平臺的售價已經高達4.5萬美元,且貨源對比上半年顯著減少。業內代理商日前透露,英偉達GPU交貨周期拉長。

市場份額方面,據Jon Peddie Research的估計,本季度英偉達的GPU出貨量占整個市場的87%,其次是AMD的10%和英特爾的3%。

雖然微軟、谷歌等硅谷大廠均在自研AI芯片,以減少對英偉達芯片依賴并緩解算力短缺,但分析師強調,英偉達的產品具備“競爭護城河”。

近期,英偉達推出了其最新芯片H200,是H100芯片的升級產品,內存速度更快,容量更大,更適合大語言模型。在用于推理或生成問題答案時,該芯片性能較H100提高60%至90%。另外,該公司還將于明年推出B100芯片,其AI表現性能是H200兩倍以上。不難看出,英偉達的產品迭代逐漸加速。

針對中國市場,《科創板日報》記者日前從產業鏈人士處了解到,英偉達現已開發出針對中國區的最新改良版系列芯片:HGX H20、L20 PCle和L2 PCle。

美銀分析師Vivek Arya認為,隨著英偉達發布節奏的加快,產品的廣度將不斷擴大,這將繼續使商業競爭對手更加困難。市場研究公司Wolfe Research的分析師Chris Caso也抱有同樣的觀點,Caso指出:“英偉達正在加快產品節奏,以應對人工智能市場的增長和性能要求,這進一步擴大了他們的競爭護城河。”

另外值得一提的是,公司的游戲業務或將迎來新的成長。今年5月,英偉達推出了Avatar Cloud Engine(ACE) for Games,是定制的AI模型代工服務,可通過AI驅動的自然語言交互,讓非玩家角色更智能,從而提升游戲體驗。分析師認為,由于AI技術整合,英偉達的游戲部門預計將實現穩定的銷售額,這將有助于該公司重新獲得游戲領域的市場份額。

-

人工智能

+關注

關注

1791文章

47208瀏覽量

238298 -

英偉達

+關注

關注

22文章

3771瀏覽量

91001 -

AI芯片

+關注

關注

17文章

1882瀏覽量

34996

原文標題:英偉達財報即將揭曉 機構展望普遍樂觀 Q3收入或增1.7倍

文章出處:【微信號:chinastarmarket,微信公眾號:科創板日報】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

英偉達2025財年第三財季財報亮眼:營收同比增長94%

英偉達第三季度營收幾乎翻倍 但英偉達美股盤后一度跌近5%

工商網監

工商網監

評論