AI服務器當前的發展現狀分析

AI服務器當前的發展現狀分析

?考慮基礎設施時,超大規模運算和云構建者談論的是兆瓦、服務和存儲的混合,以及在一兆瓦功率下提供的總容量。當然,他們還會思考預算,因為實際上資金投入是推動世界運轉的動力。

我們像其他人一樣關注性能、插槽和功耗,但更注重收入。因為收入是績效評估的標準。因此,在兩年沒有看到IDC或Gartner的服務器追蹤數據后,當我們本周在Google上搜索服務器預測時,出乎意料地發現了這一頁,其中包含從2022年到2027年的大量數據。于是,我們拿出了可靠的Excel電子表格,并開始進行研究。

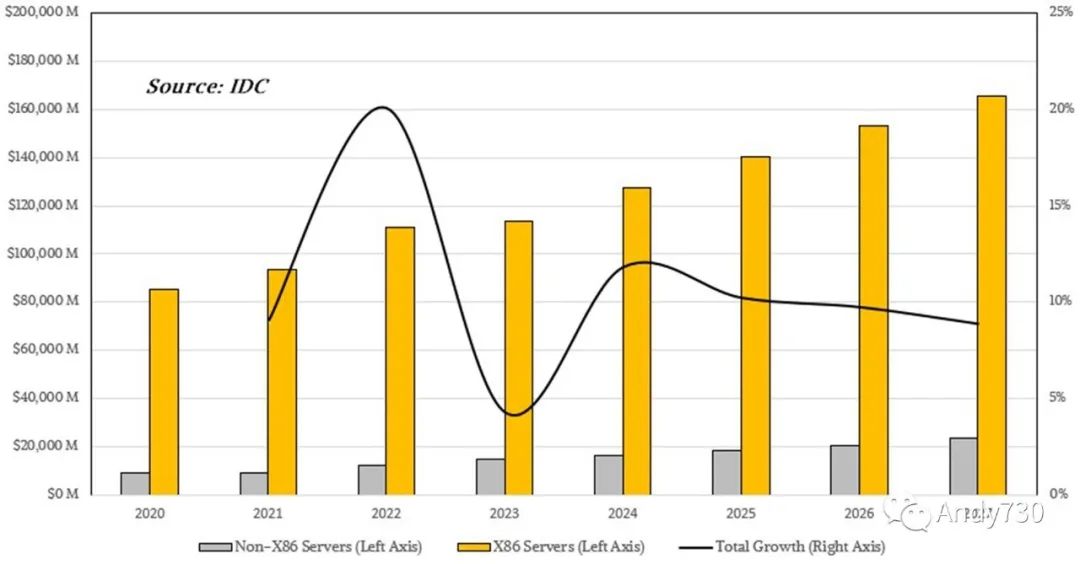

以下是IDC的圖,展示了從2022年開始的全球服務器收入數據,以及2023年至2027年的預測:

我對這個圖不太滿意,因為IDC在增長率上使用了第二個Y軸,這在視覺上看起來像是趨近于零,但實際上是4.3%的增長率。我們重新制作了圖,并將去年的數據從2021年添加到了數據中:

以下是實際數據的表格形式:

這一數據集不僅呈現了服務器收入和未來五年的預測,還將X86和非X86服務器予以區分。在過去的十年里,這對很多人來說可能顯得相當乏味,因為大約三分之二的非X86設備包括了IBM的Power Systems和System z大型機銷售,其余則是其它專有機器和Arm服務器的混合。但隨著超大規模運算和云構建者中Arm服務器的崛起,非X86業務變得愈發有趣。未來十年內,隨著RISC-V設備逐漸普及,這種趨勢將繼續。因此,這并不是一種像你可能想象的那樣過時的思考方式。

實際上,我們從IDC的服務器追蹤器中獲得了IBM System z和Power在2020年的收入數據,為48.8億美元,這意味著在非X86類別中,Arm/其它占據了剩余的38.7億美元。如果我們對IBM的產品未來做一些假設,例如2021年和2022年進行Power10和z16機器的升級周期,然后在2025年進行Power11和z17的升級周期,以及由于Power或z處理器中的計算量增長速度超過OLTP和其它計算需求而導致的普遍下降,那么我們可能會得到IBM服務器硬件銷售逐漸下降的情況,從2020年的將近50億美元下降到2026年可能是35億美元,2027年可能是33億美元。

如果我們這樣做,并使用基準IDC數據,那么非X86業務中的Arm/其它部分將以非常健康的速度增長,再次取決于超大規模運算和云構建者的大量消費周期,他們無論如何都有一個不可避免的基線消費水平。因此,Arm和RISC-V服務器——我們認為主要是Arm服務器,即使在遙遠的未來——將在每年約200億美元左右。這約占Arm服務器10%的收入份額,與我們在一月份查看的一些Gartner和富國銀行數據中提到的20%左右的Arm服務器出貨份額并不相同。

由于許多超大規模運算和云構建者正在研發定制Arm服務器CPU和定制AI協處理器,選擇范圍很廣,壓力也在那里,不再僅限于使用X86服務器CPU和Nvidia GPU進行AI和其它計算密集型工作。

說到這一點,我們真正想了解的是,人工智能服務器的銷售情況——主要用于訓練,但也用于推理——與其它服務器采購有何不同。此外,我們還想知道通貨膨脹對服務器制造商收入的影響,尤其是去年和今年制造商放松控制后的情況。GPU通貨膨脹在其中占據了很大比重,因為需求過多而供應不足。

IDC在其報告中提到了以下觀點:“通貨膨脹對服務器的直接影響在2022年的每個季度都越來越強烈,截至2023年第二季度,年度平均銷售價格(ASP)同比增長率升至29%,而出貨量在2022年大部分時間都在10幾個百分點,到2022年Q4下降到了僅1.4%,在2023年Q1同比下降了10%,目前在2023年Q2下降了19.9%。”

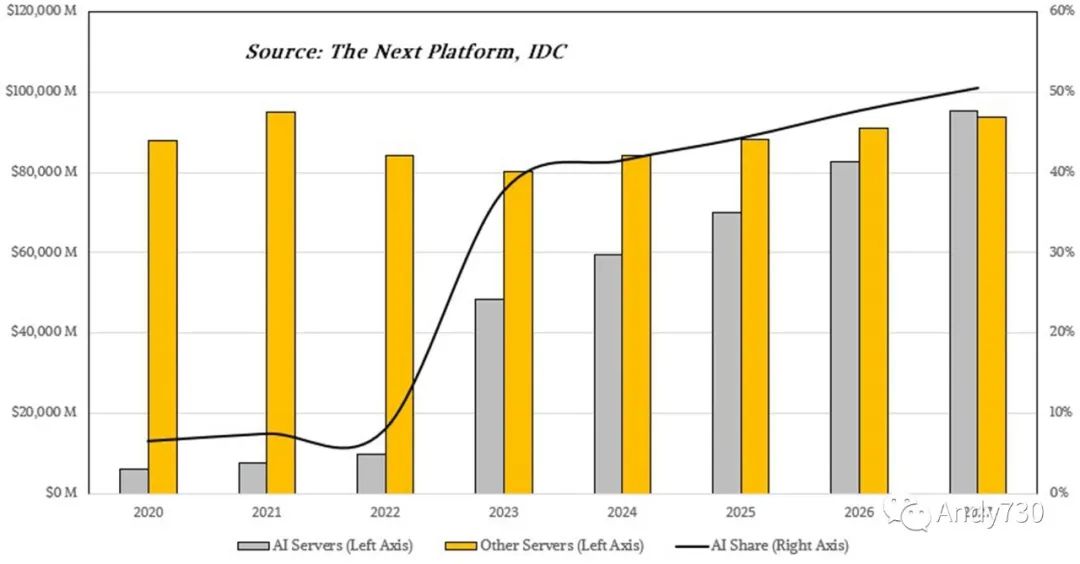

這些是出貨量大幅下滑的情況,同時,由于每個節點搭載了四個或八個GPU,使得AI訓練和推理節點的價格相當昂貴,每個節點的成本高達數十萬美元。因此,AI服務器和非AI服務器需要區別對待,因為它們是市場上的兩個截然不同的部分。根據IDC的數據,我們猜測2020年到2027年頂級服務器的收入如下:

我們意識到這里有一些猜測,但我們認為這是未來發展的形勢,以及近年來正在發生的事情。

總的來說,除非有某種因素能夠抑制AI模型的增長,或者AI訓練和推理的計算成本能夠降低,否則我們預測到2026年或2027年,AI計算將占據服務器收入的一半左右,這是一種非零的可能性。

該模型假設非AI服務器收入每年保持溫和的類似GDP的增長率,這是在2022年開始的11.2%的相當陡峭的下降后,2023年僅減少5%。它還假設在2022年到2023年之間,AI服務器的收入將近五倍激增,然后在2024年保持相當健康的穩定狀態增長,達到20%左右,逐漸減緩至2027年的15%。我們并沒有強行推動AI服務器的增長,而是假設了類似我們過去所見的溫和的增長/消費周期,然后剩下的一切都是為AI服務器保留的。

因此,當前所發生的這場革命就在眼前。隨著Nvidia GPU供應量的增加和價格的下降,以及其它品牌的GPU和其它類型的加速器進入市場并逐漸形成規模效應,一切都將逐漸趨于平穩并逐漸正常化。也許。這一過程將在全新的層面上發生。

現在有一個問題:全球對AI的需求會是多少?我們承認,預測四五年后的需求確實非常困難。如果AI加速器仍然供不應求,價格保持高位,那么收入也將保持在高水平。如果產量翻倍或翻三倍,價格將減半或減少三分之二,但收入可能仍然保持一致。這是我們的觀點,供大家討論。

顯然,當涉及到毛利潤率時,沒有公司愿意通過增加產量來解決問題。然而,激烈的競爭,就像Nvidia所經歷的那樣,往往迫使公司采取這種措施。

從1985年到2000年,RISC/Unix機器以及互聯網技術的興起,以及對大型機和專有小型計算機的積極更替,花了近15年的時間,才達到了服務器收入的45%的份額。而從2010年到2025年或2011年到2026年,無論你如何稱呼這段時間,AI服務器可能需要同樣的時間,在全球服務器收入中占據45%的份額。而且AI工作負載可能會替代或增強你能想到的幾乎所有類型的應用。

審核編輯:黃飛

-

gpu

+關注

關注

28文章

4754瀏覽量

129074 -

服務器

+關注

關注

12文章

9237瀏覽量

85673 -

AI

+關注

關注

87文章

31155瀏覽量

269497 -

X86

+關注

關注

5文章

294瀏覽量

43503 -

AI服務器

+關注

關注

2文章

109瀏覽量

4929

原文標題:AI服務器何時將主導市場?

文章出處:【微信號:AI_Architect,微信公眾號:智能計算芯世界】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

工商網監

工商網監

評論