禾賽激光雷達的Q3-光鮮數據背后的隱憂

禾賽激光雷達的Q3-光鮮數據背后的隱憂

11月13日,禾賽科技公布了2023年第三季度財報。

財報總結的數據很好看。營收方面,禾賽科技第三季度實現營收4.5億元,同比增長33.5%。前三季度實現營收13.2億元,同比增長65.8%。

交付量方面,禾賽科技第三季度激光雷達交付量為47440臺,同比增長125.5%;其中ADAS激光雷達交付量為40593臺,同比增長143.2%。同時,2023年前三季度激光雷達總交付量為134380臺,同比增長307.9%;其中ADAS激光雷達交付量達114482臺,同比增長516.6%。

僅從Q3財報數據來看,禾賽科技取得了非常不錯的成績,營收和出貨量均實現大幅度上漲,相比起來,國外老牌激光雷達供應商Lumina,InnovizQ3交出的成績,毛利率還是負的。而禾賽已經連續三個季度毛利率保持在30%以上,確實是相當能打了。

禾賽科技11月14日上午9點召開了財報電話會議,我聽了一下重播。會上CFO提到兩個重要信息:

一是明年單月平均交付會達到4萬以上,全年交付在50萬以上。

二是將在東南亞和北美建廠。

東南亞建廠不知道是什么目的,有可能是在為日韓系客戶做準備;另外中國國內客戶,禾賽已經規劃了上海嘉定的麥克斯韋工廠;北美建廠的原因,推測是為了供給北美客戶,例如北美三大汽車廠和相應的新勢力。至于特斯拉,前段時間路透社報道過,墨西哥的某州長宣傳特斯拉的兩家供應商,其中一家為禾賽,將在墨西哥北部投資2.6億美元建廠,不過這個邏輯對于特斯拉貌似行不通,除非特斯拉未來采用激光雷達,但顯然有點牽強。

禾賽目前的出貨量主要來自于兩種產品:

一種是ADAS激光雷達,也就是汽車頭頂上那個。目前主要在售型號是AT128,128線半固態激光雷達。

另一種是給robotaxi用的機械試雷達。主要客戶為百度Apollo。2021年5月18日,百度Apollo與禾賽科技簽訂戰略合作協議。根據協議,百度Apollo將定制禾賽科技全新架構激光雷達用于第五代完全無人駕駛共享無人車(Robotaxi)。另外,2023年一季度禾賽宣布贏得了有史以來最大的一單Robotaxi訂單。

同比數據的數字游戲

單看同比數據的話,禾賽的財報數據確實是非常好看,但如果仔細去看環比數據的話,其數據就不是那么光鮮亮麗了。

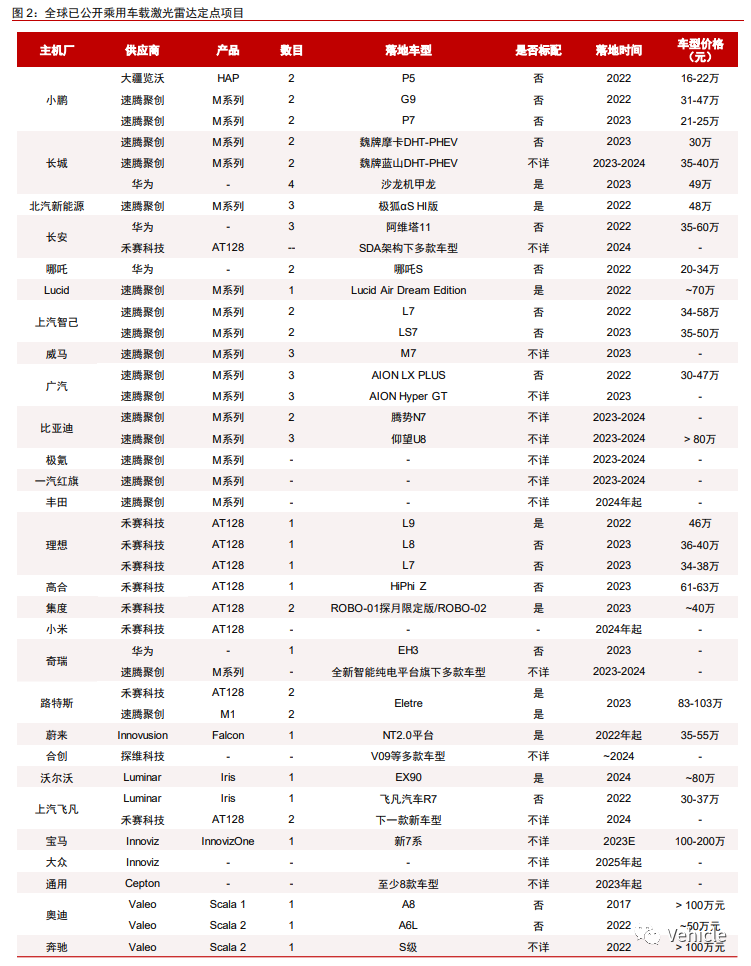

如果只看同比數據,Q3的各項數據均實現了100%以上的增長,但其實搭載激光雷達的車型大部分都是2022年才開始量產上市。禾賽目前的最大客戶就是理想。從禾賽官網公布的項目定點時間來看,雖然禾賽截止到目前為止已經拿到了14家OEM的項目定點,但目前在出貨的應該基本上都是供給理想的。理想L8,L9的高配版均搭載了禾賽的激光雷達。理想L9是在2022年6月上市的,L8是在2022年9月上市的。

如果看環比數據的話,禾賽Q3的出貨量是比Q2要大幅下降的。理想汽車前段時間也公布了Q3財報,2023年Q3交付了105108量,Q1交付52584量,Q2交付86533量。拿禾賽ADAS雷達的出貨量進行對比的話,Q1和Q2的比例均為54%,可以理解為理想的用戶中大約54%選擇了搭載激光雷達的高配版。而在Q3,理想的交付量上漲了,禾賽的出貨量卻下跌了。

另外還有一個比較有意思的一點。Q3跟Q2相比,ADAS雷達少出貨了5100臺,Robotaix雷達多出貨了435臺,其營收卻差不多都是4.4億。也就是說,少賣5100臺ADAS雷達的收入,僅僅需要多賣435臺robotaxi雷達就能補上了。另外,營收中其實還包含了一部分解決方案,即開發費的營收,去掉這一部分,Q3的產品收入是4.25億,比Q2的3.86億還多了差不多10%。把這一部分也考慮進去,可以大致認為,1臺robotaxi雷達約等于13臺ADAS雷達。

禾賽賣給理想的ADAS雷達大約2800-3000元,所以robotaxi雷達的價格大約在40000元。

未來的市場潛力

在項目獲取方面,從之前已公布的信息來看,禾賽已經獲得了理想,長安,高合,集度,小米,路特斯,上汽飛凡的項目定點,前段時間又公布了零跑和長城的項目定點,在客戶數量上基本上跟國內另一龍頭速騰聚創持平。(出貨量遙遙領先的主要原因還是榜上了理想這個大腿)。剩下的幾家客戶里,蔚來汽車戰略投資了圖達通,禾賽想打進蔚來恐怕很難。而北汽,東風,小康這幾家跟華為有智選車合作的,激光雷達基本上御用華為了。

所以如果禾賽想在業務上取得進一步突破,下一步重點攻略的客戶就是大眾,通用,奔馳寶馬這些合資客戶了。當然速騰聚創也一樣。

在電話會議上,禾賽提到目前正與來自北美和歐洲的六家領先的OEM進行九次RFI/RFQ討論,并在下一代ADAS系統的多個戰略開發項目上取得了出色的進展,其中有幾個項目。該公司預計將在近期宣布這些方面的積極進展。

不過,外資OEM一直是老牌激光雷達廠商的天下,比如奔馳選擇法雷奧,沃爾沃選擇Lunima, 大眾寶馬選擇的是Innoviz。由于歐美主機廠的智駕產品相關的決策大部分均在海外總部,目前國內的激光雷達廠商,無論是禾賽,還是速騰,圖達通,均還未在歐美車廠取得突破。

毛利雖高,但暗藏玄機

最后是關于毛利率,雖然看上去每季度都達到了30%左右的毛利率,但很明顯主要都是robotaxi貢獻的。毛利率隨著ADAS雷達的出貨量增加而不斷下跌。

根據禾賽公布的財報數據,2022年Q1 ADAS雷達出貨量為222臺。2023年Q1總出貨量為34834臺,同比增長402.9%,因此可以算出2022Q1總出貨量大約為7000臺。所以2022年Q1robotaxi雷達出貨量大約是6800臺。Robotaix雷達出貨量遠遠大于ADAS雷達,所以這一期間的大部分毛利應該都是robotaxi貢獻的。而2022年Q1,禾賽的毛利率為50.9%。所以,可以大致推測,robotaxi雷達的毛利率在45-50%左右。

把這個數據帶入到2023年的銷量和毛利數據中,可以大致推算出,ADAS雷達的毛利率在10%左右,這個數字基本符合一般汽車零部件行業的毛利率標準。

按照財報會議上禾賽的說法,明年預計出貨量50萬臺,麥克斯韋工廠的設計產能超過100萬。

Robotaxi很難走量,而且robotaxi本身現在也有盈利難題,自身難保。禾賽未來要擴大出貨量,還得靠ADAS雷達。

假設禾賽的出貨價格能維持現在的水平,3000元左右,那么50萬臺的毛利就是1.5億。100萬臺的毛利就是約3億。而禾賽光Q3的研發支出就已經高達1.92億,Q1-Q1累計研發支出高達5.62億。看禾賽的財報,研發成本一年比一年高,而且這個研發成本大部分都是招人產生的薪資和股權激勵成本,這個成本除非將來禾賽裁員,否則是不太可能大幅度降下去的。

更何況,想要進一步拿下業務,擴大出貨量,降價是不可避免的。

這么一算,似乎很難看到禾賽未來凈利率轉正的點。2023年Q3,禾賽的凈虧損達到了1.418億元,比2022年同期虧損增加了一倍。也就是賣得越多,利潤越低,投入卻越來越高,虧損也就越來越大。

另外,雖然近期的“余鵬AEB之爭”給激光雷達的應用帶來了一些熱點。但是,激光雷達是否是自動駕駛方案必須,在業內仍是爭議的焦點。

前有性價比更高的4D成像毫米波雷達(4D 成像毫米波雷達 - 101),后有BEV+Transformer方案的不斷成熟。

視覺方案中的圖像傳感器能以高幀率、高分辨率獲取周圍復雜的環境信息,且價格便宜,但穩定性差,一般認為需要激光雷達的感知補足安全冗余。

但是,大模型的出現讓純視覺算法的進步速度,開始大于激光雷達成本下探的速度。并且,純視覺技術的進步可以從全行業生態中孕育,而高線程激光雷達,基本只有汽車自動駕駛才用得到。

留給激光雷達進一步優化成本的時間,不多了。

據業內專家估算,激光雷達價格至少要做到2000元以內,才具備足夠的性價比實現大規模量產上車。

總結

綜合以上分析,我認為禾賽交出的這份Q3成績,雖然看似數據光鮮亮麗,但算不上是好成績。資本市場也給出了真實的反應,自禾賽發布財報后,截止到11月17日,禾賽股價下跌了10%。

其實禾賽是一家非常優秀的企業,畢竟激光雷達行業的老大哥們過得更差,Ibeo破產了, Lumina,Innoviz至今還沒實現毛利率轉正,估值比起最高峰時更是跌去了90%以上。

在整個激光雷達行業,禾賽科技已經是最有機會接近盈利的廠商。

但我仍然看不到禾賽凈利率轉正的希望。

并不是禾賽不努力,主要是現在國內的ADAS市場,乃至整個汽車市場太畸形了。主機廠商又要卷價格,又要卷性能。價格戰從上游傳遞到下游,搞自駕的公司沒有一個盈利的,偏偏用人成本還極高,一個個全靠融資活著。

過去,還能靠炒高估值,不斷讓資本市場來接盤。

現在,隨著全球經濟遇冷,地主家也沒余糧了。

自動駕駛圈的這場擊鼓傳花,到底還能持續多久?作為圈內的一個小嘍啰,非常希望禾賽能夠盡早交出凈利率轉正的成績打我的臉。

-

激光雷達

+關注

關注

968文章

3969瀏覽量

189832 -

自動駕駛

+關注

關注

784文章

13786瀏覽量

166404 -

禾賽科技

+關注

關注

1文章

138瀏覽量

19337

原文標題:禾賽激光雷達的Q3-光鮮數據背后的隱憂

文章出處:【微信號:阿寶1990,微信公眾號:阿寶1990】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

禾賽科技獲得長城汽車多款車型激光雷達獨家量產定點

禾賽科技持續領跑全球激光雷達市場

禾賽科技深化合作,激光雷達量產加速

禾賽科技獨供百度Apollo新一代無人車主激光雷達

零跑汽車與禾賽科技戰略合作 激光雷達智能駕駛方案加速滲透

速騰聚創、禾賽科技2023業績起飛!激光雷達后市趨勢如何?

激光雷達行業報告:禾賽科技,看好智能駕駛標準化趨勢下的空間(附完整下載)

長城汽車與禾賽科技聯手,共同推動多款激光雷達項目研發落地

?長城汽車與禾賽科技達成戰略合作 共推多款激光雷達項目落地

禾賽科技聯手長城汽車,量產搭載激光雷達新車

禾賽科技推出AT512激光雷達

禾賽發布512線超高清超遠距激光雷達AT512

禾賽車載激光雷達單月交付量突破5萬臺

禾賽科技激光雷達累計交付突破30萬臺

禾賽科技激光雷達累計交付突破30萬臺 全球首個創下此里程碑的車載激光雷達公司

工商網監

工商網監

評論