碳化硅開啟功率半導體的新時代

碳化硅開啟功率半導體的新時代

碳化硅生產迅速增長,主要推動力是汽車市場的需求和與硅材料的價格逐漸對等。

目前在電動汽車中用于車載充電、牽引反相及直流到直流轉換的功率半導體模塊數量已經達到幾千種。如今,大部分的模塊還在用硅基IGBT制作。然而,轉向基于碳化硅的MOSFET將使包裝體更小更輕且能量密度翻倍、開關速度更快。

隨著電動汽車和充電站對高電壓和在高溫惡劣環境下工作的要求日益加大,碳化硅(SiC)因其制造和包裝成本高昂,推廣初期步履蹣跚。然而情況正在改變,根據PowerAmerica首席技術官Victor Veliadis介紹,目前SiC功率模塊的價格已經與硅基模塊持平,這進一步促進了供應合作以及新的SiC工廠的建造。華為也在《數字能源2030》白皮書中指出,SiC的瓶頸當前主要在于襯底成本高,大約是硅的4-5倍,預計到2025年前,價格會逐漸降為與硅持平。

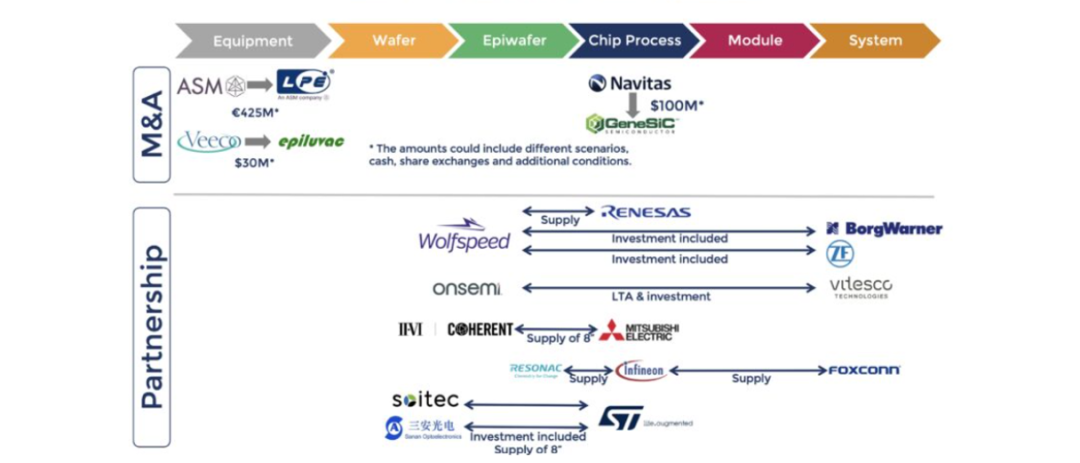

盡管如此,仍有工作待完成。碳化硅晶圓技術需要升級,生產這些設備需要20%的新工藝工具以及80%的改良工具。汽車制造商正在推動工廠到模塊的直接協作,以實現集成功率設備的快速轉型。

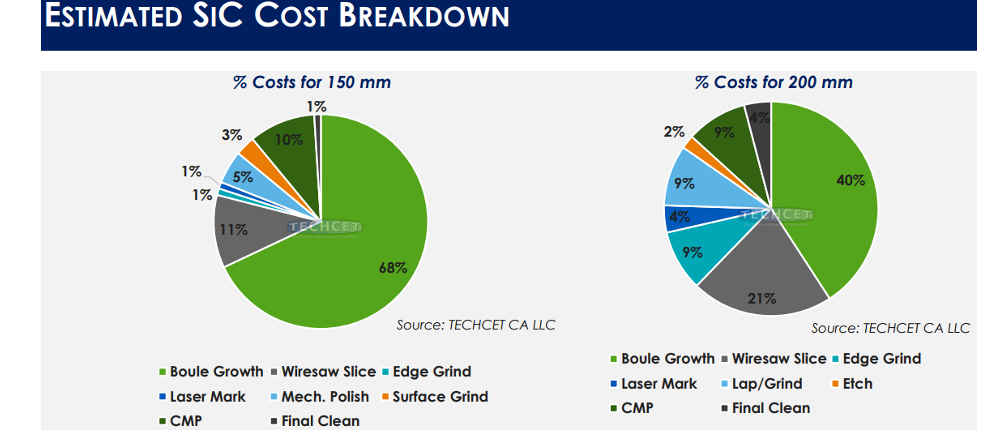

為了滿足新的晶圓加工流程,包括高溫外延生長,熱離子植入,快速熱處理和快速脈沖式原子層沉積,硬而又脆的碳化硅材料的晶圓研磨、CMP、拋光墊和漿液等都正在進行顯著修改,同時還引入了新的去除劑和清洗化學品以滿足設備和可持續性需求。

在封裝端,高功率的印刷電路板被集成電路和芯片級封裝(CSPs)代替,以實現更小、更可靠的高壓操作。而且這使得電動汽車可以配備更小、更輕的電池組,從而有助于提高行駛范圍。目前雖然關注點還在SiC功率和Si功率模塊的擴展使用上,然而未來SiC模塊一定會在電動車領域占據主導地位。

到2030年,全球可能生產3900萬輛電池電動車,預計到2030年功率半導體市場將有50%的Si設備,35%的SiC設備,12%的GaN設備。碳化硅模塊扮演了從400V電池轉向使用800V電池的關鍵角色。

碳化硅模塊已經達到了與硅基功率解決方案價格相當的臨界點,盡管你需要支付三倍左右的半導體芯片價格,但你最終得到的系統成本卻低于硅功率模塊。這是因為其在高頻率下的高效運行大大減小了磁性和無源元件的體積,從而抵消了芯片制造的更高成本。

而盡管由晶片缺陷等問題導致的產量損失、設備包裝和模塊集成造成的損失、供應鏈的變更等等的問題仍然在不斷的解決和改進中,新的碳化硅晶片處理和制造能力提升需要時間。但這并沒有影響對這種技術的熱衷,分析師們還在持續上調他們對碳化硅市場的預測。

各方面均在努力降低碳化硅晶格中的缺陷,制造碳化硅專用的工具平臺,碳化硅模塊被認為用來提高電動汽車的電驅動系統效率必不可少。

隨著2024年的即將到來,關于近在咫尺的電驅動車輛和新能源的革命開始呈現在人們的眼前,全球的半導體組織在許多事情上達成了共識——尤其是下一代功率效率和性能的需求。

-

半導體

+關注

關注

334文章

27305瀏覽量

218200 -

SiC

+關注

關注

29文章

2808瀏覽量

62613 -

碳化硅

+關注

關注

25文章

2749瀏覽量

49023

發布評論請先 登錄

相關推薦

碳化硅在半導體產業中的發展

碳化硅功率器件的優勢和應用領域

碳化硅功率器件的優點和應用

碳化硅功率器件的優勢和分類

碳化硅(SiC)功率器件的開關性能比較

國內碳化硅功率半導體元件市場迎來高速增長

碳化硅功率器件的優勢 開啟高效能源轉換新紀元

碳化硅壓敏電阻 - 氧化鋅 MOV

半導體碳化硅(SiC)行業研究

工商網監

工商網監

評論