2023年儲能鋰電池行業巨變

2023年儲能鋰電池行業巨變

摘要

2023儲能鋰電池行業巨變。

2023年儲能鋰電池行業迎來了技術、價格、產業格局等領域巨大變化。

由高工產研出品的2023中國儲能鋰電池行業發展藍皮書在近日舉行的2023高工儲能年會上發布。

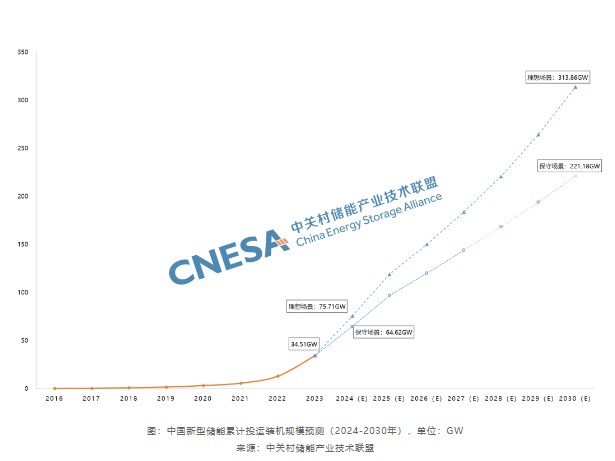

在此藍皮書中,GGII統計,2023前三季度中國儲能鋰電池累計出貨量約127GWh,同比增速接近50%,但第三季度出貨量環比下降約23%,修正并下調全年出貨量預期至180GWh,與年初預期目標230GWh相比,下調約22%。

受市場需求不急預期及行業新進入者增加影響,儲能產品價格競爭激烈。下半年開始,陸續有系統、電池中標或成交價格跌破成本線,行業內卷達到峰值。最有力的例證在于,電芯價格在短短半個月內從0.5元/Wh跌至0.4元/Wh。

據GGII統計,從儲能鋰電池的細分應用來看,電力儲能/通信儲能增速放緩,戶用/便攜式儲能需求疲軟。而對于工商業儲能賽道而言,預計2023中國工商業儲能出貨量規模將同比增長200%以上。

從競爭格局來看,2023Q1-Q3電芯企業集中度進一步提升。就具體出貨量來看,寧德時代市場占比有所下降,而海辰儲能、比亞迪、億緯鋰能、國軒高科、鵬輝能源等受海外業務上升帶動,市場份額持續提升。

據GGII統計,2023年1-11月國內電芯企業與海外客戶累計簽約訂單已經超150GWh。全球儲能電芯“中國造”趨勢愈來愈明顯。尤其在內卷嚴重的2023年,儲能電芯全球滲透率在加速突破。天合光能戰略管理與投資部儲能業務總監李秉文亦表示,中國儲能電芯全球地位愈來愈穩固。

值得注意的一個現象是電芯企業加速切入集成領域。比如比亞迪、海辰儲能、瑞浦蘭鈞、鵬輝能源、寧德時代、南都電源等中標規模處于行業前列,與系統集成商加速形成競爭態勢。

在高工儲能統計的“5MWh+”儲能系統出爐企業中,有寧德時代、海辰儲能、中創新航、欣旺達等一批電芯企業。

具體分析下來,不難發現2023年儲能鋰電池賽道有以下幾個特征。

1、應用場景、細分場景不斷拓寬,賽道確定性越來越強。陽臺儲能、工商業細分儲能應用不斷被挖掘。全球主流儲能市場不斷拓寬。

在海外市場來看,中美歐等主流市場電力市場改革力度不斷加速,儲能主體地位更為明確;而新興的南美、東南亞、南非等市場儲能需求不斷釋放,對儲能鋰電池需求愈來愈旺盛。

從國內市場來看,現貨市場與全國統一電力市場加速建設,獨立儲能利好政策不斷出臺,并網調度政策有望解決儲能利用率低等難題,而市場機制不斷向好,儲能市場化之路正在加速到來。

2、成本快速下降,中國儲能鋰電池技術迭代進入“爆發期”。中國企業全球產品、供應鏈優勢加速凸顯。在成本下降、全球滲透率等目標牽引下,儲能鋰電池進一步確定大容量電池研發方向,迭代速度不斷加快。

據不完全統計,2023年已經有20余家電芯廠向300Ah+進軍。除此之外,越來越多電芯廠預判,未來儲能鋰電池容量還會走向更高,可應對長時儲能需求。最近海辰儲能出爐的MIC 1130Ah,以及億緯儲能"MR.BIG"均劍指長時儲能需求。

面對更廣市場需求,未來,或將催生更多樣的儲能鋰電池產品。大圓柱電池將進一步加速滲透儲能領域,比如已經批量運用的工商業儲能、戶用儲能、便攜式儲能細分場景。

3、產品同質化、安全隱憂短期內仍將凸顯,三線企業將加速被淘汰和出清。面對極速變化、玩家眾多的儲能賽道,除了一些具備創新能力的企業之外,產品同質化可能是很長一段時間內無法避免的現象。

伴隨,行業周期性淘汰潮到來,將有一批企業將在低價、內卷中存在經營難題,三線企業將面臨被出清、淘汰的風險越來越高。GGII預計,第一波淘汰潮正在到來。事實上,包括億緯儲能總裁陳翔在內的高管也對外表示,行業洗牌正在進行中。

產品同質、低價競爭、技術競速加速等行業大背景下,儲能鋰電池安全隱憂仍將是行業重要難題。相關行業標準、安全標準也成為包括寧德時代首席科學家吳凱博士等在內的行業人士的呼吁重點。

審核編輯:湯梓紅

-

鋰電池

+關注

關注

260文章

8098瀏覽量

169943 -

儲能

+關注

關注

11文章

1627瀏覽量

33062 -

寧德時代

+關注

關注

21文章

1186瀏覽量

48231

原文標題:GGII:2023儲能鋰電池“三大趨勢”

文章出處:【微信號:weixin-gg-lb,微信公眾號:高工鋰電】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

比克動力:全球圓柱鋰電池行業領軍者

淺談鋰電池儲能電站火災危險及對策研究分析

鋰電池行業中干法研磨與濕法研磨的應用

中科微感推出針對鋰電池儲能系統應用的MEMS基氫氣傳感器和模組

GGII:2023年國內儲能鋰電池出貨量超200GWh

工商網監

工商網監

評論