半導體市場時來運轉,CIS/存儲/MCU市場回暖

半導體市場時來運轉,CIS/存儲/MCU市場回暖

集微網消息,半導體市場“時來運轉”。

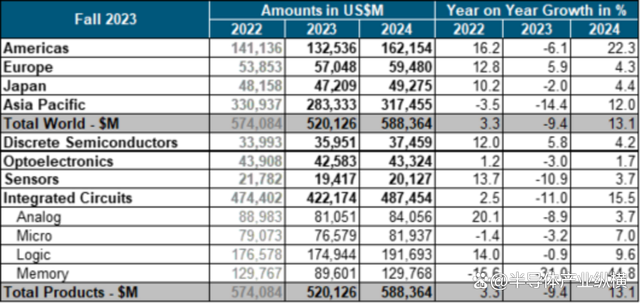

日前,業內三大機構相繼發布預測,看好2024年——Gartner消息稱,2024年全球半導體收入預計將增長16.8%,達到6240億美元;WSTS預測,2023年全球年銷售額將下降9.4%,但2024年將增長13.1%。尤其IDC,直接給出“明年半導體市場將觸底并恢復加速增長”的預判,稱中國市場將在2024年下半年開始復蘇,因此2024年的收入預期也從6259億美元上調至6328億美元。

一眾業者唏噓不已。2023年的半導體市場可謂“寒意陣陣”“跌跌不休”,大廠裁員、重組,甚至原地解散屢見不鮮,經營業績下滑、虧損亦不足為奇。此時此刻,這個冬天才有了點回春之感。

但想要反彈,必先觸底,半導體產業細分賽道景氣度各有不同,是誰率先裝彈、鳴槍、搶跑?2024年半導體市場回暖在即?

首先扣動扳機,打響CIS(CMOS圖像傳感器)漲價第一槍的是三星。上月底,三星向客戶發出CIS漲價通知,明年一季度平均漲幅高達25%,且個別產品漲幅最高上看30%,成為本輪漲價幅度最大的芯片品類之一。而就在今年3月,市場調研機構Counterpoint Research數據顯示,2022年全球CIS市場銷售收入同比下滑7%,創下全球CIS市場銷售額十年來的首次下落。

而進入今年中旬,CIS庫存需求出現升溫。海外頭部咨詢機構分析師指出:“經歷了長達兩年的放緩,智能手機產量預計在2024年迎來增長,供應商庫存也在環比減少,帶動CIS價格上漲。雖然沒有按照分辨率對CIS進行分類,但預測用于高端智能手機和基礎智能手機的CIS將分別增長8%和4%。”分析師表示,去庫存和下游需求增長并不是導致CIS價格上漲的全部原因。經觀察,三星、索尼等供應商正持續改進技術,他們的客戶正采用更高分辨率或更大的圖像傳感器。

韋豪創芯投資總監徐昊表示:“我們也注意到之前三星提出漲價的消息。應該說,CIS相關廠商在經歷了2021年加緊備貨、2022年價格下跌后,目前CIS存貨結構已有明顯改善。此外,受益于華為、小米、oppo、vivo在內的手機廠商新品上市,走向多攝的智能手機對于部分CIS新料的需求已回暖,比如用于主攝的5000萬像素大底CIS,庫存消耗疊加新機需求帶來了價格上漲空間。當前觀察,CIS價格已進入觸底反彈階段。”

具體就思特威、韋爾股份、格科微等本土CIS廠商業績看:思特威Q3營收7.00億元,同比增長8.58%,環比增長13%;韋爾股份Q3營收62.23億元,同比增長44.35%,環比增長37.58%;格科微Q3營收12.93億元,同比增長1.30%,環比增長17.69%。三家均實現同環比雙增,市場回暖已現端倪。

CIS主要有手機、安防和汽車三大應用領域,相對于大起大落的手機、穩定上升的安防,汽車領域尤其是新能源汽車領域已成為CIS比較確定的“發動機”。一般而言,L1攀升至L2/L3級,攝像頭顆數從5顆左右迅速增至8~15顆。以“新勢力”為例,理想L9 Pro分別搭載6顆800萬像素感知攝像頭、5顆200萬像素感知攝像頭;蔚來ET7則分別搭載7顆800萬像素高清攝像頭、4顆300萬像素高感光環視專用攝像頭。可以說,新能源汽車的穩健發展關系著CIS出貨量能否大幅躍升。

應當說,得益于今年第三季度智能手機新品上市掀動的熱潮,CIS廠商取得了相應增長;同時隨著新能源汽車產業的發展,CIS面對的是一個足夠確定的增量市場。

徐昊還提供了另一個思路:“蘋果公司在今年6月公布了其首款XR設備Apple Vision Pro,重新定義了頭戴式設備的標準。而CIS在XR終端產品的眼球追蹤、手勢識別等交互技術方面大有可為,或存在增長空間。”據網上流傳的一份“蘋果Vision Pro原材料清單”顯示,僅光學(6DOF追蹤、VST攝像頭)和交互傳感器(眼動追蹤、面部追蹤、軀干追蹤、手勢追蹤)方面,就用到至少13個CIS部件。

存儲止跌,2024年市場有待觀察

漲價沖鋒在前的不只是CIS,存儲價格同樣在掙扎中迎來“上漲時刻”。

據CFM閃存市場數據顯示,2023年第三季度全球NAND Flash市場規模環比7.5%至98.12億美元,DRAM市場規模環比增長22.4%至130.63億美元。整體來看,繼第二季度環比增長9%之后,第三季度全球存儲市場規模再度環比增長16%至228.75億美元,同比跌幅進一步縮小到-28%。

10月16日,江波龍在接受投資者調研時表示,存儲主要市場中, NAND Flash的整體漲幅更為一致,DRAM不同產品的漲幅存在較大差異。盡管目前下游市場對存儲器的采購需求有一定的恢復,但后續的漲價幅度與漲價頻率,取決于下游終端需求能否形成持續支撐。

東芯半導體副總經理陳磊觀察,本輪存儲芯片價格周期性波動是由多重因素共同推動的,“此前受宏觀經濟增速放緩,消費電子為代表的下游應用疲軟,市場景氣度下降。但由于部分企業采取‘降價+減產’方式降庫存,加之5G、AI、自動駕駛等新興技術快速發展,存儲數據需求大幅增加。諸多因素疊加引發供需失衡,從而催動價格生變。”

去年7月,三星傳出考慮下半年降低其存儲芯片價格的消息;今年4月,三星電子宣布減產,稱“正在將內存產量下調至有意義的水平”。跟進減產降價這一策略的還包括美光、SK海力士等存儲大廠,帶動存儲芯片市場供需調整。

上游企業忙著“去庫存”,下游消費電子市況改善。今年10月以來,隨著蘋果、華為等多家公司相繼發布智能手機在內的多款電子產品,消費電子市場隱有抬升趨勢。根據IDC調研數據,2023年10月23日至11月3日期間,整體PC市場(含電商平臺、廠商官網及線下傳統渠道的筆記本及臺式機市場)銷量同比上升1.4%;平板市場銷量同比增長13.5%;手機市場銷量同比增長10.2%。

陳磊對此表示肯定。他認為,本輪存儲芯片價格觸底反彈無疑是個利好的信號,下行周期正在爬坡。對于國產廠商而言,要把握時機轉變,為市場提供更高可靠性更優質的存儲芯片產品,共同助力半導體產業進入上行周期。

但需要警惕的是,本輪存儲芯片價格上漲固然有上游減產、下游需求共同推動,但基礎仍不穩固。尤其下游消費電子市場是否已真正回暖,尚要繼續跟蹤。11月10日,佰維存儲就2024年存儲市場情況預判:“當前行業正在回暖復蘇中,存儲器價格的波動變化正在逐步的向下游傳導,刺激客戶補庫需求。目前看到手機端的需求有復蘇的跡象,明年的存儲市場情況還得綜合看PC和服務器等領域的復蘇情況。”

佰維存儲副總經理、嵌入式事業部總經理劉陽表示:“存儲器價格波動變化正逐步地向下游傳導,刺激客戶補庫需求。在區域性復蘇和新產品升級需求的帶動下,全球手機銷量環比回暖,進一步拉動存儲需求修復。此外,以ChatGPT為代表的新一代人工智能的快速發展帶來存儲需求的相應增加。”

劉陽指出,與其他存儲產品正在復蘇的需求不同,HBM(High Bandwidth Memory 高帶寬存儲器)的下游需求則頗為旺盛,在下游模型及服務器廠商升級服務器需求的情況下,加上原廠增加HBM產量,DRAM提前完成去庫存計劃,在今年第三季度率先觸底反彈,回歸上升通道。”

事物具有兩面性。存儲芯片價格上漲也將帶來終端產品成本提升問題,此前就傳出“華為旗艦款平板MatePad售價上調500元,或因存儲價格上漲導致”的猜測。

MCU“余震”未消,觸底反彈言之尚早

2021年全球芯片荒持續影響MCU(微控制單元)。在經歷了客戶大量下單浪潮后,MCU在去年中隨著消費電子、白色家電市場放緩而驟然遇冷,進入去庫存階段;同年底,市場進一步分化,瑞薩電子、NXP在內的國際大廠因汽車、工業類應用占比較高,產品價格相對穩健,但以消費類應用為主的我國本土MCU廠商則打起了價格戰,一度面臨史上最慘淡的下行周期,由盛轉衰“雪崩”了。

日前有媒體報道,今年下半年以來,芯片庫存調整出現好兆頭,2022年最早承受降價壓力的MCU市場,帶頭降價的企業陸續停止殺價清庫存策略,部分品類甚至開始漲價。

韋豪創芯高級投資總監陸正楊對此表示:“目前只能看到部分企業在清庫存方面取得進展,MCU庫存情況逐漸恢復至健康態勢,觸底恐怕言之尚早,反彈更需觀察。此外,也不宜過早將半導體產業中的部分品類價格上漲看作整體回暖的先兆,畢竟無論以手機為代表的消費電子市場,還是新能源汽車市場,需求均沒有完全恢復或大幅提升,終端需求可能的爆發點并不明確。”

月兒彎彎照九州,幾家歡樂幾家愁。MCU作為一種針對特定應用的控制處理而設計的微處理器芯片,按照位數可劃分為4位、8位、16位、32位和64位微處理器。經歷一年多的衰退周期后,32位有望成為MCU領域恢復最快的“頭馬”。而從市場競爭格局來看,32位高端MCU的產品性能、安全性以及冗余性等產品要求更高,且供貨相對緊張。數據顯示,2020年32位高端MCU的需求占比已達62%,預計2025年將提至70%。

車規MCU賽道上的重要參與者芯馳科技對此表示認可。其指出,車規MCU市場需求是快速變化的,未來市場分布不再是“梯形/金字塔形”,隨著EE架構的變化整車功能變得越來越集中,多個中低需求MCU會被高性能MCU替代;另外智能電動趨勢下,智能傳感器的需求增加,一些入門級但有豐富模擬集成的專用MCU需求也會增加。

總體而言,MCU供需關系正逐漸進入健康狀態。有媒體援引業內消息人士稱,MCU供應商已觀察到價格競爭暫停,但由于終端市場需求尚未復蘇,因此仍保持謹慎態度。經過一年半的庫存調整,部分產品線已經恢復到正常水平。業內人士表示,市場價格從2023年第三季度開始企穩,預計第四季度將進一步鞏固。

結語:艱難的2023,熱望的2024

盡管不確定因素尚存,但半導體產業最糟糕的日子似乎可以暫時告一段落。隨著AI、XR、新能源汽車技術的持續演進,增量市場也在壯大,艱難的2023年總算有了一些好消息。

與此同時,傳感器、射頻前端、模擬芯片、邏輯器件等諸多細分賽道亦有不同程度提振,不少國際主流晶圓廠也紛紛表態,已經看到市場復蘇。臺積電預估隨著半導體庫存調整近尾聲,個人電腦和智能手機終端市場有早期需求回溫跡象,預估明年Q1仍可優于往年同期表現。

但仍需指出,本輪半導體產業各細分領域的價格觸底反彈能不能與市場全面提振“掛鉤”,尚要打一個問號,其更像是庫存壓力緩解后的結構性調整,市場供求關系步入健康狀態,企業調整經營策略初見成效。2024近在眼前,半導體市場有待進一步觀察。

審核編輯:黃飛

-

傳感器

+關注

關注

2550文章

51056瀏覽量

753268 -

mcu

+關注

關注

146文章

17141瀏覽量

351072 -

CIS

+關注

關注

3文章

194瀏覽量

29611 -

射頻前端

+關注

關注

5文章

243瀏覽量

24385 -

模擬芯片

+關注

關注

8文章

626瀏覽量

51195

原文標題:解開CIS、存儲、MCU回暖真相

文章出處:【微信號:vision263com,微信公眾號:新機器視覺】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

全球半導體市場回暖:預計2024年市場規模將達6000億美元

功率半導體市場復蘇跡象明顯,行業需求回暖

國產MCU有推薦嗎?最好是經過市場驗證的!

半導體市場迎高增長,AI與存儲芯片成主要驅動力

CIS公司業績回暖,上半年表現亮眼

首爾半導體登頂背光LED市場

CIS市場,新變局

全球半導體產業強勢回暖

亮相2024武漢電子展迎接半導體回暖潮,創實技術展現華麗轉型藍圖

英飛凌擴大其在車規半導體領域的領先市場地位

全球半導體市場2023年營收下滑,2024年有望回暖

半導體暴增20%,哪些賽道市場會開始回暖呢?

東芯半導體陳磊:存儲市場回暖,國產替代需求旺盛

瑞薩電子賴長青:半導體市場“穩健好轉”,新能源汽車領域帶來兩大機遇

工商網監

工商網監

評論