小芯片架構催生先進封裝需求,市場規模增長率超10%?

小芯片架構催生先進封裝需求,市場規模增長率超10%?

隨著芯片組結構日益推崇并不斷擴大其應用范圍,從高端AI芯片到大眾消費電子市場,預計這將推動先進封裝市場高速增長。業內預計,該市場由此前的不到10%的復合年增長率提升到超越整個半導體行業,甚至超過傳統的后端測試市場。

目前半導體工藝已逼近摩爾定律的物理極限,即將進入“子組件集成”階段。然而,據預測,一旦制程達到或低于3納米,眾多芯片設計將轉而采用芯片組結構。金融機構的數據顯示,芯片組將驅動先進封裝的需求,預計到2024年,全球芯片組市場規模將激增至505億美元。其中,服務器和智能手機將成為主要的應用領域,高性能計算機則更傾向于采用2.5D或3D封裝。

從長遠來看,研究機構MIC表示,高性能GPU的引入將開啟HBM高帶寬內存的新階段,催生先進封裝和異構集成技術的進一步發展,并且將使存儲芯片制造商、IC設計商、硅片制造商以及先進封裝從業人員不得不進行更加緊密的協作。

根據行業預測,2.5D和3D先進封裝市場規模將由現在的92億美元增長至258億美元,每年的復合增長率高達18.7%。

諸如臺積電,三星,英特爾等全球知名半導體大廠都在全力投入高級封裝技術的研發和多芯片整合戰略,以此作為瞄準高端芯片市場的重要策略之一。另外,知名封裝測試制造商日月光已經準備好,隨時可以提供高密度芯片整合解決方案。此外,如安靠,長電科技等公司也迅速加入了先進封裝市場,釋放出全球超過80%先進封裝產能。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

芯片

+關注

關注

455文章

50732瀏覽量

423266 -

半導體

+關注

關注

334文章

27305瀏覽量

218165 -

先進封裝

+關注

關注

2文章

400瀏覽量

241

發布評論請先 登錄

相關推薦

半導體材料市場規模不斷增長 國產化持續推進

中銀證券針對我國半導體材料出具了研報,重點內容如下: 1)我國半導體材料市場規模不斷增長,國產化持續推進。 AI驅動先進制程市場需求增長,半導體制造產能擴張,有望進一步帶動相關材料的采

無人叉車的市場規模怎么樣?適合使用agv的企業有哪些共同點?

年全球無人駕駛叉車市場規模約為50億元,預計到2030年將接近106億元,未來六年年復合增長率(CAGR)為11.3%。 中國市場規模: 2023年中國移動機器人(AGV/AMR)銷售規模

液壓市場規模穩健增長,博科測試IPO上市迎發展良機

市場規模達到了648億美金,2015年至2022年的復合年均增長率(CAGR)為3.4%。 在我國市場,液壓件行業的發展同樣令人矚目。2022年,中國液壓件市場規模達到了928億元人民

2024年全球芯片市場規模將達6298億美元

預計在2024年將實現6298億美元的規模,同比增長率高達18.8%,這一增速相較于其一年前的預測(16.8%)有所上調。然而,對于2025年的市場前景,Gartner則略微調低了預期,將同比

SoC芯片市場前景廣闊,2029年規模將超2000億美元

根據MarketsandMarkets的最新報告,SoC(片上系統)芯片市場規模在未來幾年內將持續擴大,預計從2024年的1384.6億美元增長至2029年的2059.7億美元,復合年增長率

SoC芯片,市場規模大漲

SoC芯片,市場規模大漲根據MarketsandMarkets的一份新報告,片上系統(SoC)市場規模預計將從2024年的1384.6億美元增長到2029年的2059.7億美元;預計從

扇出型 (Fan-Out)封裝市場規模到2028 年將達到38 億美元

來源:深芯盟產業研究部 根據YOLE 2023年扇出型封裝市場報告數據,受高性能計算 (HPC) 和聯網市場對超高密度封裝的需求推動,扇出型

2030年GaN功率元件市場規模將超43億美元

TrendForce集邦咨詢最新發布的報告揭示了全球GaN(氮化鎵)功率元件市場的強勁增長潛力。據預測,到2030年,該市場規模將從2023年的約2.71億美元激增至43.76億美元,復合年增

2024年全球先進封裝設備將同比增長6%至31億美元

半導體行業正在經歷一場由先進封裝技術引領的革命。根據半導體市場研究機構TechInsights的最新報告,2024年全球先進封裝設備

英飛凌2023年全球汽車半導體市場規模增長16.5%,首次實現領跑

英飛凌科技在2023年持續擴大其在汽車半導體市場的領先優勢。TechInsights的最新研究顯示,2023年全球汽車半導體市場規模增長16.5%,創下692億美元的記錄。

2024年全球與中國7nm智能座艙芯片行業總體規模、主要企業國內外市場占有率及排名

:(2019-2030)

圖 32:全球市場7nm智能座艙芯片市場規模:2019 VS 2023 VS

2030(萬元)

圖 33:全球市場7nm智能座艙

發表于 03-16 14:52

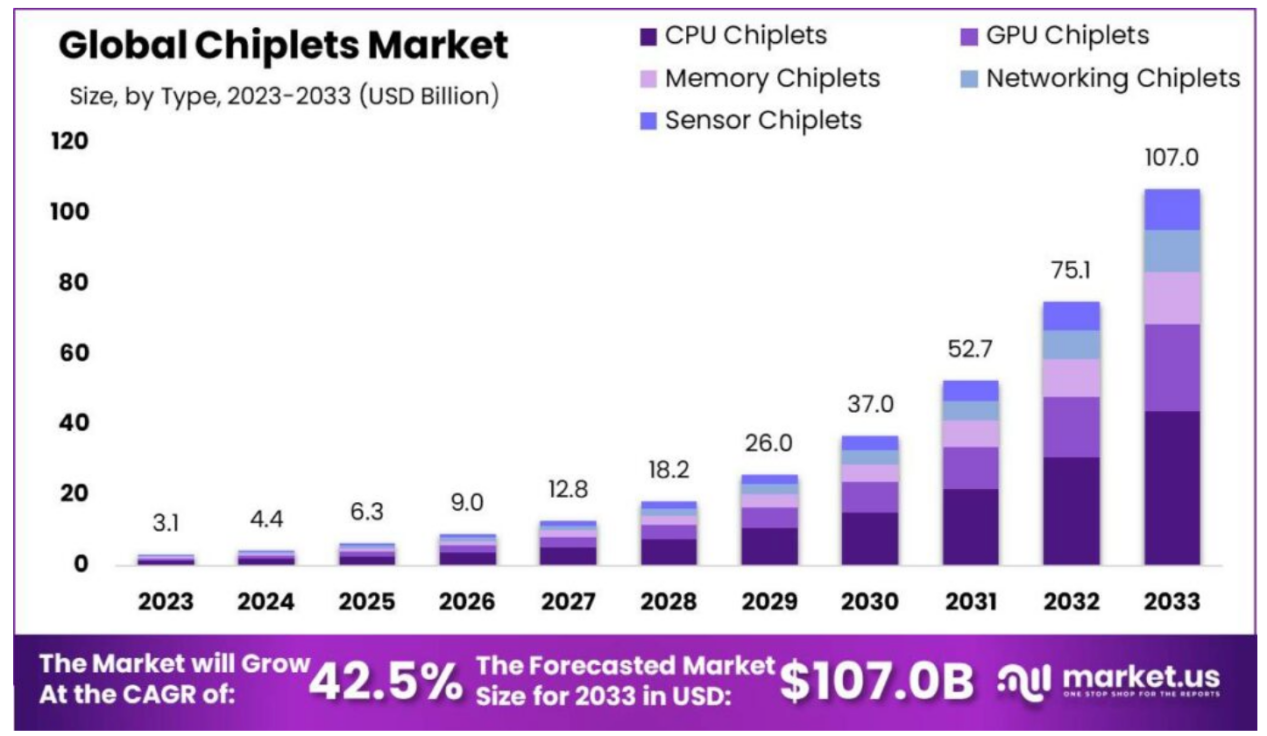

機構:年復合增長率高達42.5%,Chiplet價值量將超千億美元

美元,到2032年預計將達到13077億美元;從2023到2032年,全球半導體市場銷售額將以8.8%的復合年增長率增長。 同時,在報告中,Market.us特別提到了Chiplet(小芯片

工商網監

工商網監

評論