") A股半導(dǎo)體核心賽道TOP100+上市公司

A股半導(dǎo)體核心賽道TOP100+上市公司

前言

據(jù)統(tǒng)計(jì),2023年一季度A股IPO排隊(duì)的半導(dǎo)體企業(yè)達(dá)122家,另有29家企業(yè)處于中止審查或終止審查狀態(tài)(截至3月1日數(shù)據(jù))。 且今年以來,半導(dǎo)體板塊持續(xù)拉升,尤其近日半導(dǎo)體行業(yè)指數(shù)迎來一波強(qiáng)勁上漲。半導(dǎo)體行業(yè)指數(shù)飆升,使得市場對半導(dǎo)體產(chǎn)業(yè)的前景信心大增。本文根據(jù)半導(dǎo)體產(chǎn)業(yè)鏈上下游,重點(diǎn)梳理了半導(dǎo)體部分核心賽道如IC設(shè)計(jì)、設(shè)備、材料及封測等概況及A股半導(dǎo)體上市公司名錄。

01

半導(dǎo)體產(chǎn)業(yè)鏈概述

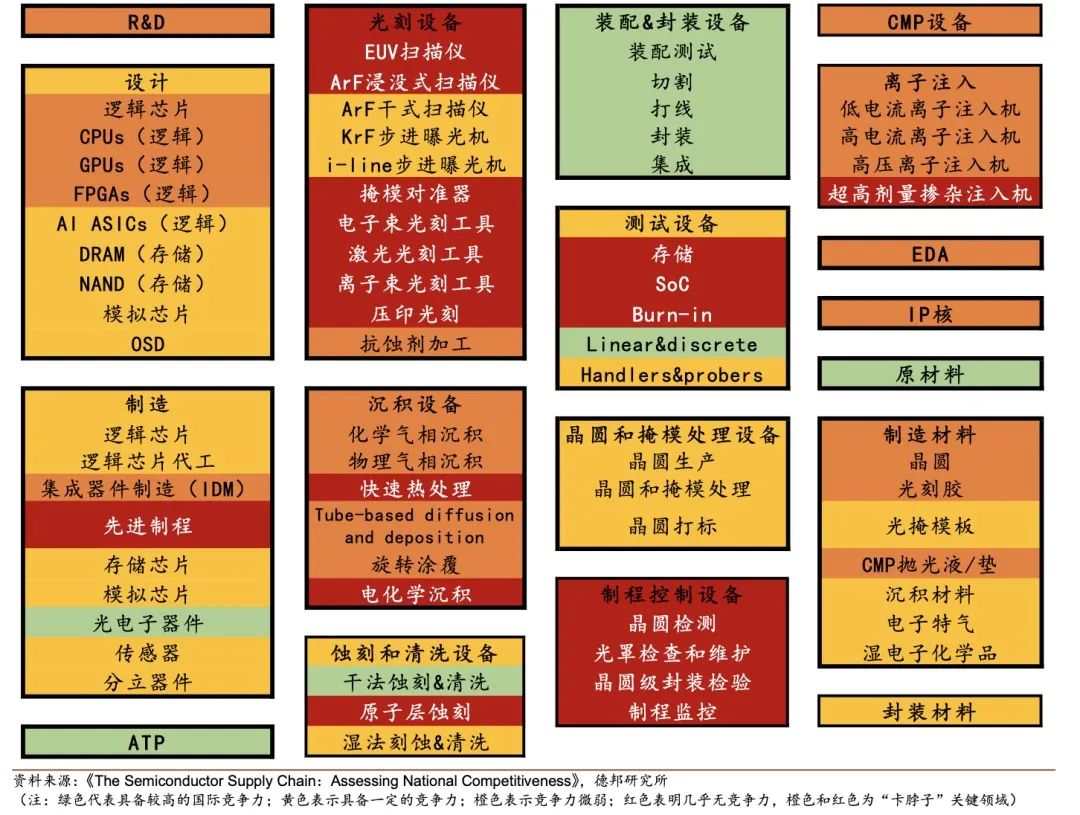

半導(dǎo)體產(chǎn)業(yè)鏈條可分為上游軟硬件材料及設(shè)備層、中游IC設(shè)計(jì)與生產(chǎn)層及下游IC產(chǎn)品與應(yīng)用層。上游軟硬件材料及設(shè)備包括技術(shù)服務(wù)、EDA工具授權(quán)、半導(dǎo)體設(shè)備與半導(dǎo)體材料四類,對應(yīng)支撐著中游的設(shè)計(jì)生產(chǎn)層。中游設(shè)計(jì)與生產(chǎn)層可分為IC設(shè)計(jì)環(huán)節(jié)、IC制造環(huán)節(jié)與IC封測環(huán)節(jié),而后由原廠企業(yè)通過分銷商或直銷模式流入下游的產(chǎn)品應(yīng)用層。具體應(yīng)用領(lǐng)域涉及消費(fèi)電子、移動(dòng)通信、新能源、人工智能和航空航天等。 從產(chǎn)業(yè)鏈價(jià)值量來看,設(shè)計(jì)占60%,其中邏輯IC占30%、存儲IC占9%、DAO占17%;設(shè)備占12%;材料占5%;晶圓制造占19%,封裝與測試占6%。 根據(jù)《The Semiconductor Supply Chain:Assessing National Competitiveness》中的統(tǒng)計(jì),中國大陸在全球芯片產(chǎn)業(yè)鏈環(huán)節(jié)中,封測及封測設(shè)備方面已經(jīng)具備較強(qiáng)國際競爭力,但在EDA、IP核、部分半導(dǎo)體材料、部分半導(dǎo)體設(shè)備領(lǐng)域都存在明顯的“卡脖子”問題,而這些領(lǐng)域也正是美國及其盟國的優(yōu)勢領(lǐng)域,我國亟待補(bǔ)足。 半導(dǎo)體領(lǐng)域中國各環(huán)節(jié)競爭力:

02

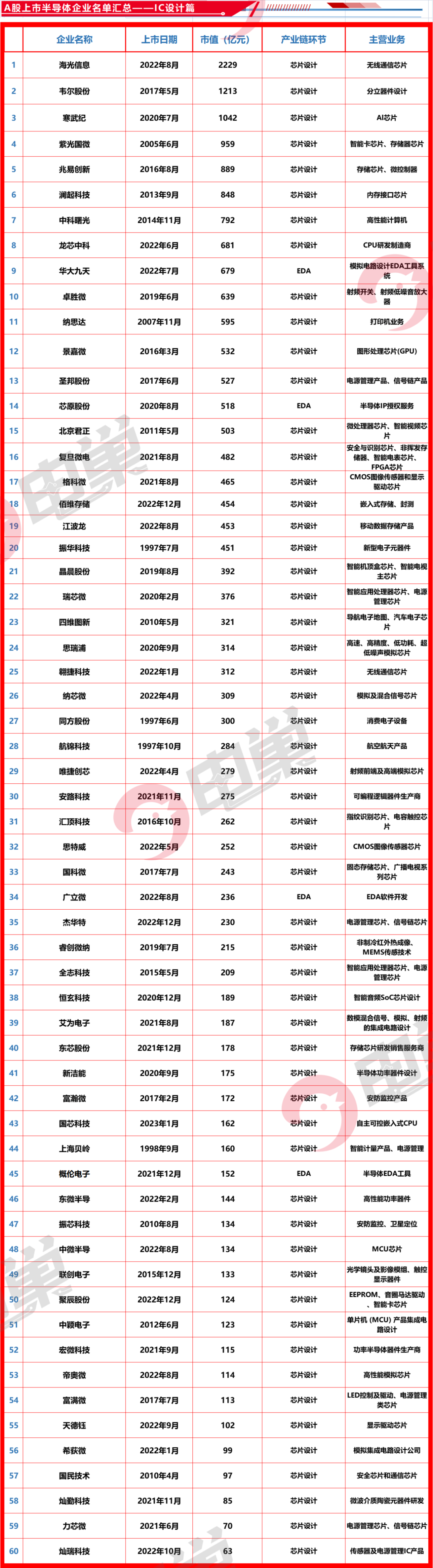

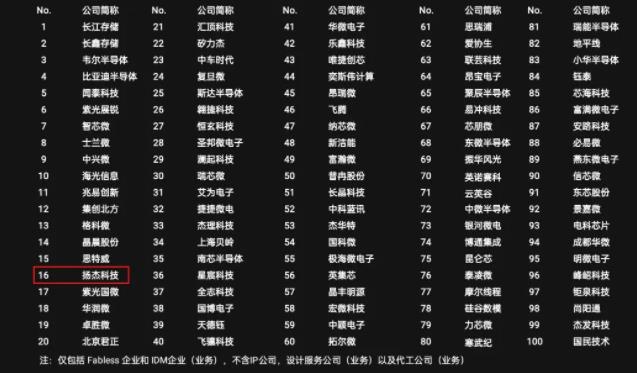

IC設(shè)計(jì)A股上市公司排名

根據(jù)中國半導(dǎo)體行業(yè)協(xié)會(huì)集成電路設(shè)計(jì)分會(huì)給出的數(shù)據(jù)統(tǒng)計(jì),截止到2022年,中國大陸芯片設(shè)計(jì)公司共有3243家,比上年增加433家,同比增長15.4%。

以下為IC設(shè)計(jì)領(lǐng)域A股上市公司排名(各公司市值統(tǒng)計(jì)日期為4月20日):

03

半導(dǎo)體設(shè)備A股上市公司排名 半導(dǎo)體設(shè)備泛指用于生產(chǎn)各類半導(dǎo)體產(chǎn)品所需的生產(chǎn)設(shè)備,屬于半導(dǎo)體行業(yè)產(chǎn)業(yè)鏈的關(guān)鍵支撐環(huán)節(jié)。整體來看,全球半導(dǎo)體行業(yè)景氣整體向下的背景下,大陸頭部晶圓廠延續(xù)大規(guī)模擴(kuò)產(chǎn)步伐,在政策資金的強(qiáng)加碼下,逆周期擴(kuò)產(chǎn)成為大陸半導(dǎo)體行業(yè)的現(xiàn)狀。無論是當(dāng)前業(yè)績還是未來業(yè)績,半導(dǎo)體設(shè)備都是自主可控鏈條里業(yè)績預(yù)期最好的板塊之一。 以下為最新的半導(dǎo)體設(shè)備領(lǐng)域A股上市公司排名(各公司市值統(tǒng)計(jì)日期為4月20日):

04

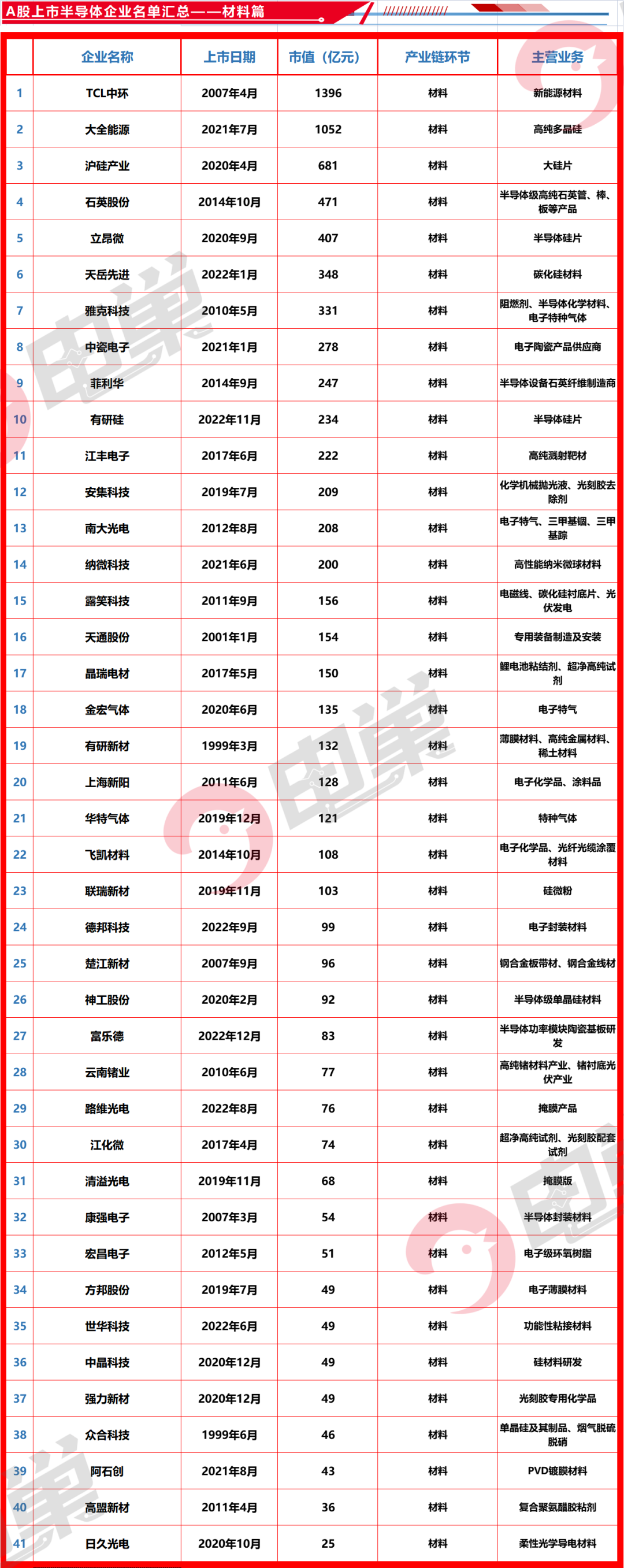

半導(dǎo)體材料A股上市公司排名

半導(dǎo)體材料處于整個(gè)半導(dǎo)體產(chǎn)業(yè)鏈的上游環(huán)節(jié),對半導(dǎo)體產(chǎn)業(yè)發(fā)展起著重要支撐作用,具有產(chǎn)業(yè)規(guī)模大、細(xì)分行業(yè)多、技術(shù)門檻高、研發(fā)投入大、研發(fā)周期長等特點(diǎn)。半導(dǎo)體材料行業(yè)又因其具有極大的附加值和特有的產(chǎn)業(yè)生態(tài)支撐作用而往往成為國家之間博弈的籌碼。 目前中國大陸半導(dǎo)體材料市場規(guī)模占比為全球第二且具有較高的市場規(guī)模增速,但是由于晶圓代工技術(shù)能力的限制,整體的半導(dǎo)體材料產(chǎn)品需求仍然集中在中低端。隨著成熟制程的產(chǎn)能擴(kuò)張國內(nèi)半導(dǎo)體材料市場將保持持續(xù)增長,具備技術(shù)優(yōu)勢、有供應(yīng)案例的龍頭公司有望快速提升市占率,充分受益國產(chǎn)化驅(qū)動(dòng)。 以下為最新的半導(dǎo)體材料領(lǐng)域A股上市公司排名(各公司市值統(tǒng)計(jì)日期為4月20日):

05

半導(dǎo)體封測A股上市公司排名

封測行業(yè)位于集成電路產(chǎn)業(yè)鏈末端,是勞動(dòng)密集型行業(yè)。根據(jù)Gartner測算,封裝和測試在整個(gè)封測流程中的市場份額占比約為80%~85%和15%~20%。作為我國半導(dǎo)體領(lǐng)域優(yōu)勢最為突出的子行業(yè),在當(dāng)前國產(chǎn)半導(dǎo)體產(chǎn)業(yè)鏈中,國產(chǎn)化程度最高、行業(yè)發(fā)展最為成熟。相對半導(dǎo)體設(shè)計(jì)、制造領(lǐng)域來說,技術(shù)壁壘、對人才的要求相對較低,是國內(nèi)半導(dǎo)體產(chǎn)業(yè)鏈與國外差距最小環(huán)節(jié)。 目前國內(nèi)封測市場在全球占比達(dá)70%,行業(yè)的規(guī)模優(yōu)勢明顯,更多是通過資源整合和規(guī)模擴(kuò)張來推動(dòng)市占率的提升。A股上市公司中,除長電科技外,還有華天科技(002185.SZ)、通富微電(002156.SZ)、氣派科技(688215.SH)、偉測科技(688372.SH)等專注于半導(dǎo)體封測工藝的廠商。 以下為最新的半導(dǎo)體封測領(lǐng)域A股上市公司排名(各公司市值統(tǒng)計(jì)日期為4月20日):

在政策的持續(xù)加碼及資金的堅(jiān)持加倉布局下,行業(yè)自身發(fā)展也保持著長期向上趨勢。 2023年,半導(dǎo)體產(chǎn)業(yè)有望在多重因素助力下,迎來新一輪發(fā)展機(jī)遇。

-

新能源

+關(guān)注

關(guān)注

26文章

5447瀏覽量

107413 -

半導(dǎo)體產(chǎn)業(yè)

+關(guān)注

關(guān)注

6文章

509瀏覽量

34329 -

人工智能

+關(guān)注

關(guān)注

1791文章

47183瀏覽量

238264 -

產(chǎn)業(yè)鏈

+關(guān)注

關(guān)注

3文章

1351瀏覽量

25693

原文標(biāo)題:A股半導(dǎo)體核心賽道TOP100+上市公司

文章出處:【微信號:芯司機(jī),微信公眾號:芯司機(jī)】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

國內(nèi)A股芯片公司并購潮起!芯聯(lián)集成、紫光股份領(lǐng)銜,產(chǎn)業(yè)整合和競爭力提升是關(guān)鍵

揚(yáng)杰科技登榜“2024中國半導(dǎo)體企業(yè)TOP100”

Qorvo?再度榮獲GSA“最受尊敬半導(dǎo)體上市公司”獎(jiǎng)

Qorvo再次榮獲GSA 2024 年度“最受尊敬半導(dǎo)體上市公司”獎(jiǎng)

A股36家半導(dǎo)體企業(yè)發(fā)起并購

半導(dǎo)體板塊領(lǐng)漲A股,企業(yè)業(yè)績回暖迎來新機(jī)遇

軟通動(dòng)力ESG信披榮獲華證最高等級 成功入圍TOP10

立訊精密入選“中國ESG上市公司先鋒100”榜單

德國大型上市公司推出“TGV Foundry”,為擴(kuò)大半導(dǎo)體玻璃基板市場

傳音控股入選“2024中國上市公司品牌價(jià)值榜海外榜TOP50”

Follow the Money:2023年最賺錢的十家國內(nèi)芯片設(shè)計(jì)上市公司及其整體表現(xiàn)

臺積電重回全球十大上市公司

惠科股份重啟A股上市之路

惠科股份擬A股上市,曾在創(chuàng)業(yè)板IPO審核中撤回申請

功率半導(dǎo)體漲價(jià)?多家A股功率半導(dǎo)體企業(yè)回應(yīng)來了

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論