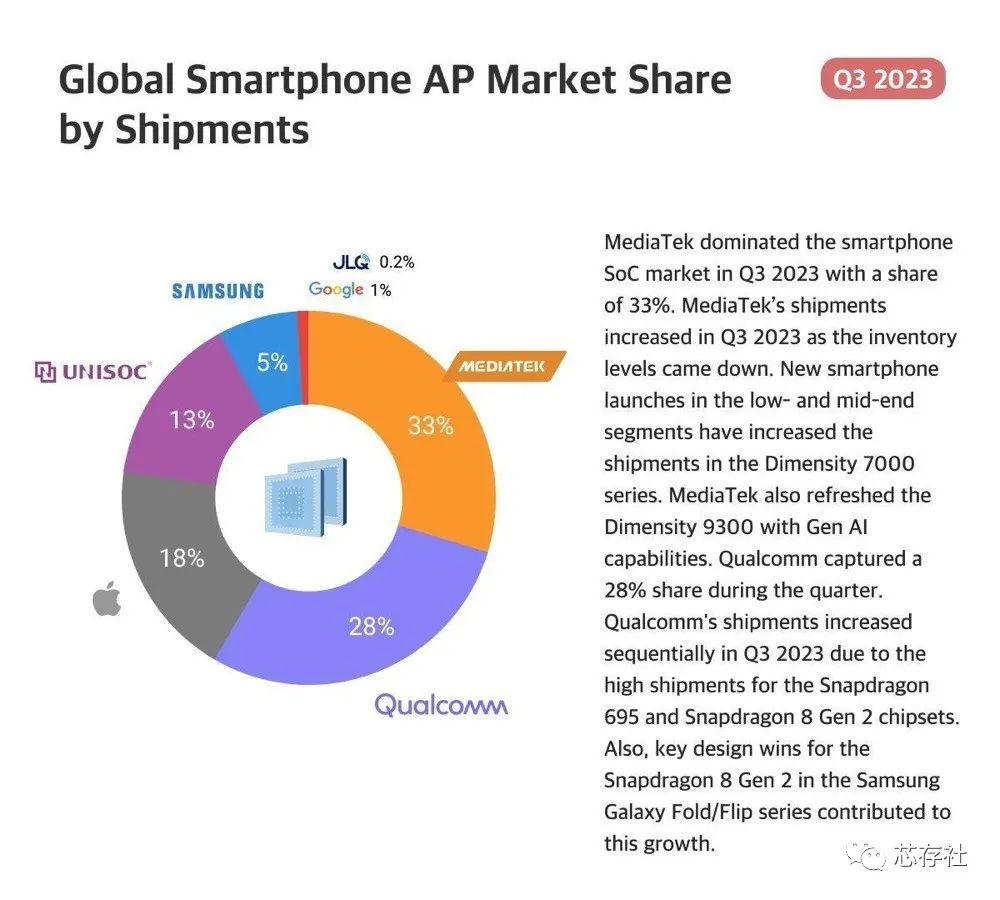

按照出貨量計算

按照出貨量計算,2023 年第 3 季度聯發科以 33% 的份額主導了智能手機 SoC 市場。

隨著庫存水平下降,聯發科技在 2023 年第 3 季度的出貨量有所增加,中低端新款智能手機的推出增加了天璣 7000 系列的出貨量。聯發科還為天璣 9300 引入了生成式 AI。

2023Q3 全球手機 AP 報告:聯發科出貨量最大占 33%、高通營收最高占 40%

高通在本季度占據了 28% 的份額。高通由于驍龍 695 和驍龍 8 Gen 2 芯片組的高出貨量,2023 年第 3 季度的出貨量環比增長。

此外,三星 Galaxy Fold / Flip 系列中驍龍 8 Gen 2 的關鍵設計勝利也為這一增長作出了貢獻。

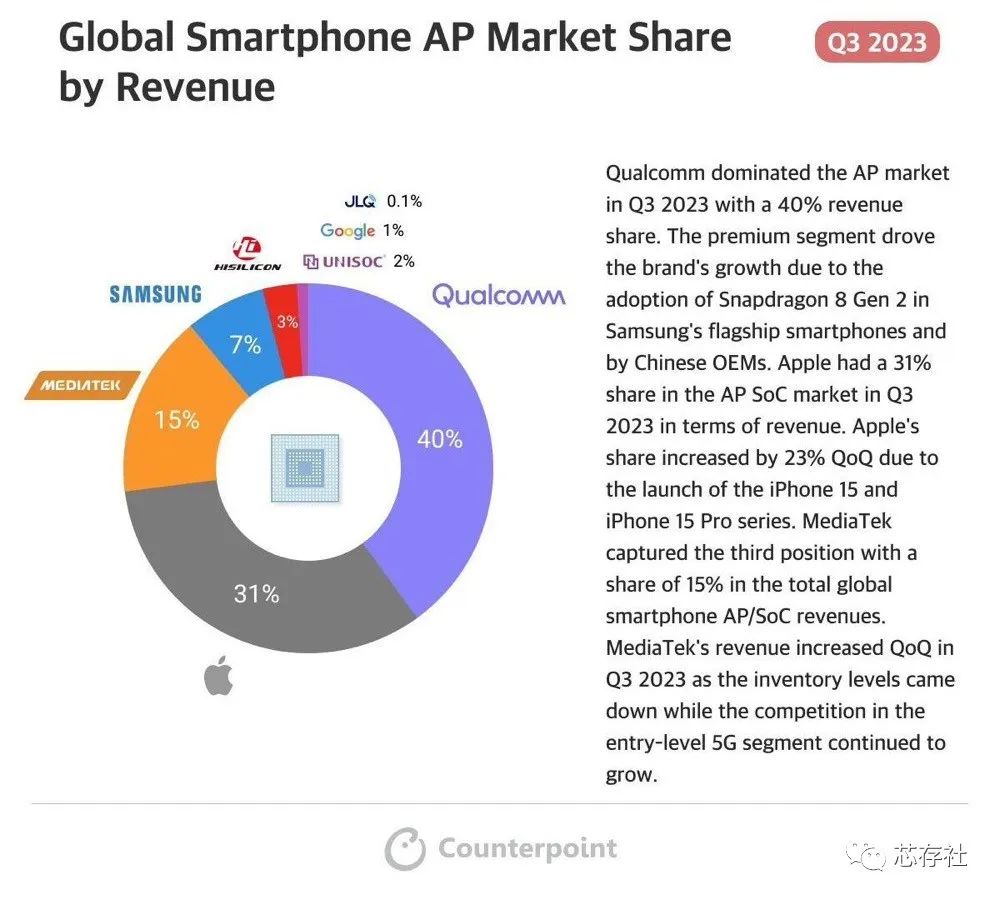

按照營收額計算

高通在 2023 年第三季度以 40% 的收入份額主導了 AP 市場。由于三星旗艦智能手機和中國原始設備制造商采用驍龍 8 Gen 2,高端細分市場推動了該品牌的增長。

2023Q3 全球手機 AP 報告:聯發科出貨量最大占 33%、高通營收最高占 40%

就收入而言,蘋果在 2023 年第三季度的 AP SoC 市場占有 31% 的份額。由于 iPhone 15 和 iPhone 15 Pro 系列的推出,蘋果的份額環比增長了 23%。

聯發科技以 15% 的份額位居第三,占全球智能手機 AP / SoC 總收入的 15%。2023 年第三季度,聯發科技的收入環比增長,原因是庫存水平下降,而入門級 5G 領域的競爭持續增長。

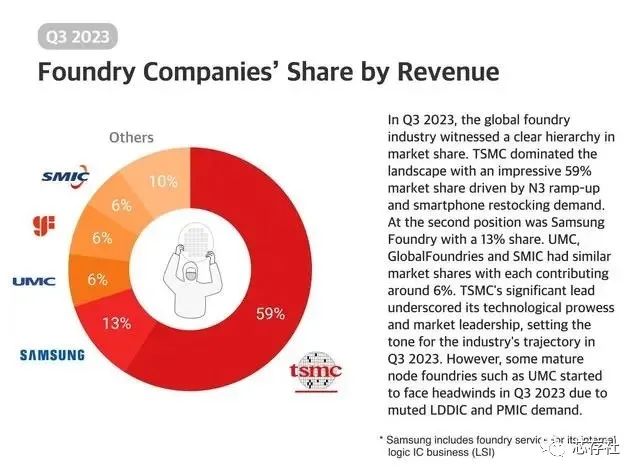

2023 年第 3 季度晶圓代工收入份額

晶圓代工公司收入份額

2023 年第三季度,全球晶圓代工行業的市場份額呈現出明顯的等級。臺積電得益于 N3 的產能提升和智能手機的補貨需求,以令人印象深刻的 59% 的市場份額占據了主導地位。

排在第二位的是三星代工,占 13% 的份額。聯電、GlobalFoundries 和中芯國際的市場份額相近,各占 6% 左右。

臺積電的顯著領先優勢凸顯了其技術實力和市場領導地位,為該行業在 2023 年第 3 季度的發展軌跡定下了基調。

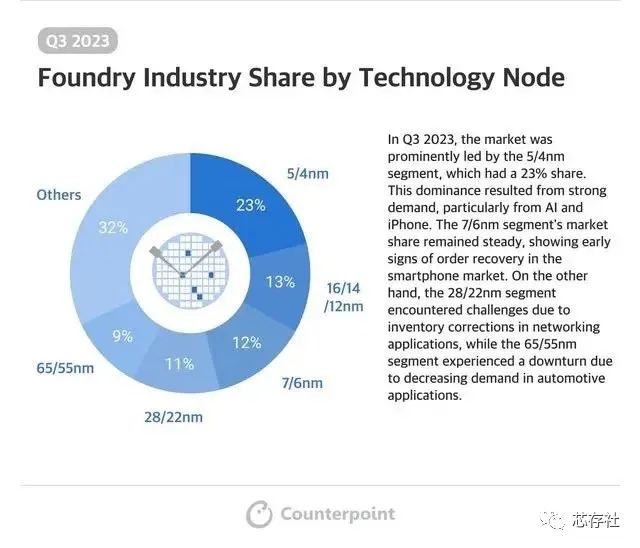

按照技術節點

在 2023 年第三季度,市場以 5/4nm 細分市場為主導,占有 23% 的份額。這種主導地位源于強勁的需求,尤其是來自人工智能和 iPhone 的需求。

7/6nm 細分市場的市場份額保持穩定,顯示出智能手機市場訂單復蘇的早期跡象。

另一方面,28/22 納米細分市場因網絡應用庫存調整而面臨挑戰,而 65/55 納米細分市場則因汽車應用需求下降而出現下滑。

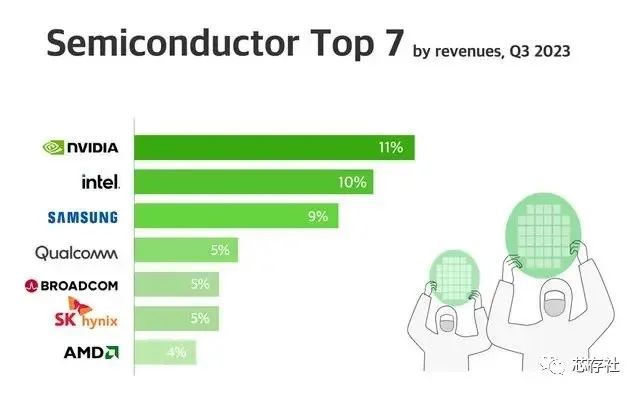

由于科技巨頭對人工智能服務器的強勁需求,預計英偉達將在未來幾個季度繼續在半導體收入表現中占據主導地位。

圖表如下:

而英特爾憑借著蓬勃發展的數據中心業務,位居第二,由于 PC 訂單的增加,收入環比增長。

三星本季度維持第三,環比增長來自其內存業務的持續復蘇;SK 海力士也受益于這一趨勢,并報告了營收的環比增長。

審核編輯:黃飛

-

高通

+關注

關注

77文章

7598瀏覽量

192875 -

智能手機

+關注

關注

66文章

18615瀏覽量

183481 -

英特爾

+關注

關注

61文章

10188瀏覽量

174287 -

晶圓代工

+關注

關注

6文章

867瀏覽量

49125 -

應用處理器

+關注

關注

0文章

180瀏覽量

28662

原文標題:2023年Q3全球手機處理器、晶圓代工、半導體營收報告

文章出處:【微信號:xincunshe,微信公眾號:芯存社】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

工商網監

工商網監

評論