2023汽車芯片融資匯總:年內單筆最大融資38億,模擬成車企投資的最熱賽道

2023汽車芯片融資匯總:年內單筆最大融資38億,模擬成車企投資的最熱賽道

電子發燒友網報道(文/劉靜)2023年汽車是景氣度最高的賽道之一,中國汽車廠商銷量不斷刷新紀錄,帶動汽車芯片的需求持續快速增長。目前汽車芯片市場主要由歐美廠商主導,而中國汽車芯片的自給率僅為5%左右,未來國產替代空間廣闊。

今年受消費端需求疲軟的影響,國產廠商更是加快了汽車芯片的研發,試圖通過汽車市場填補消費端業績下滑的缺口。但對可靠性要求極高的汽車市場,國產廠商想要在短時間內實現量產上車是不太可能的,不過在今年半年報中越來越多的國產廠商披露了它們產品在車規認證中的進展,這在一定程度上也說明了國產廠商在車用領域進步迅速。

正處于持續成長的國產汽車芯片,在今年的投融資情況如何?電子發燒友整理了今年汽車芯片廠商的融資事件,擬通過融資這一角度去窺探國產初創汽車芯片廠商的崛起情況、技術研發方向的變化以及中國車企投資布局芯片完善產業鏈的野心。

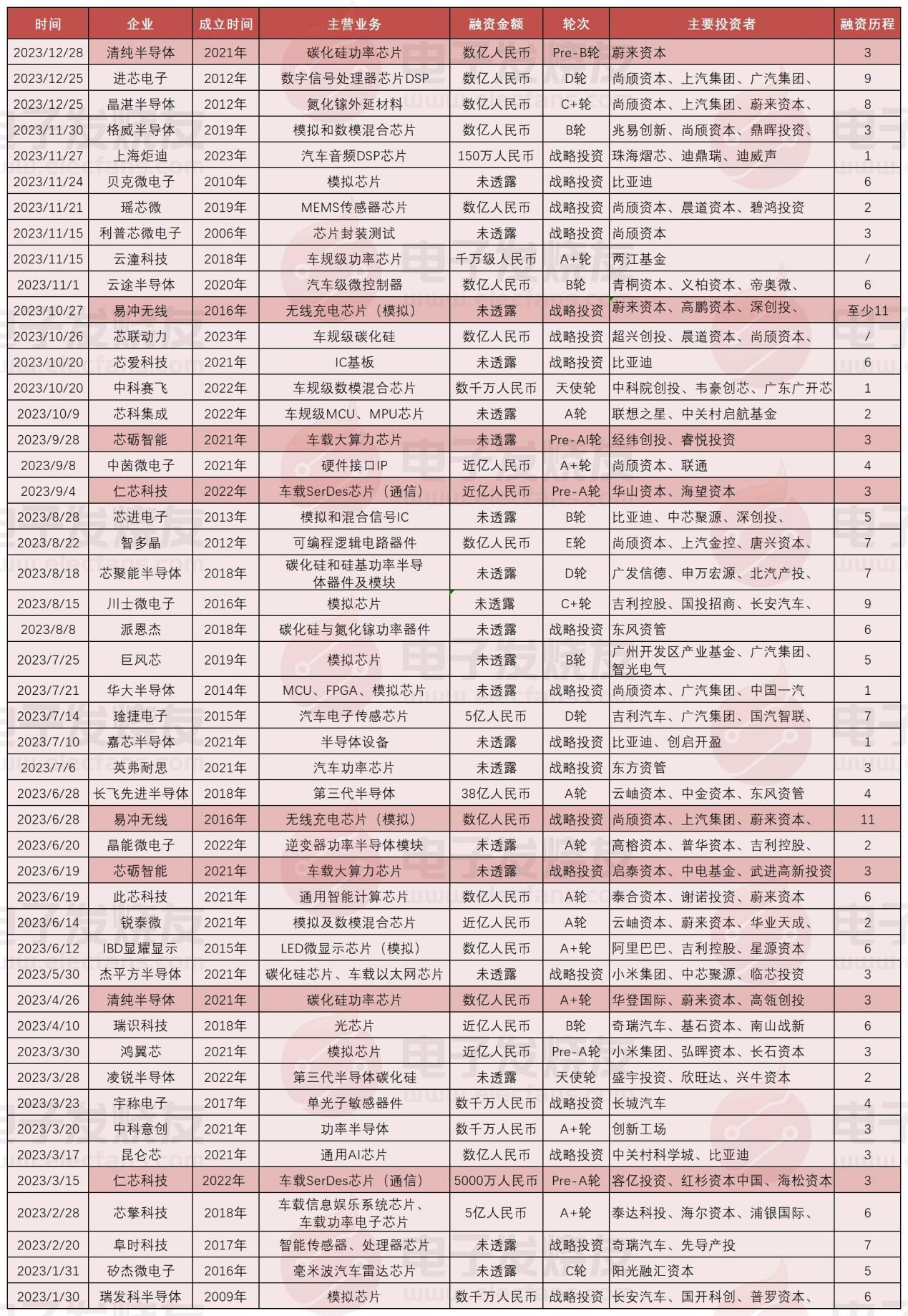

據電子發燒友不完全統計,截至12月28日,國內汽車芯片行業融資至少48起,涉及碳化硅、DSP芯片、氮化鎵、傳感器、MCU、算力芯片、無線充電芯片、數模混合芯片、光芯片、毫米波雷達芯片等。上汽、蔚來、比亞迪、吉利、廣汽、長安等車企頻繁出現在汽車芯片企業的投資方中。

下半年汽車芯片融資事件最多,年內單筆最大融資規模為38億元

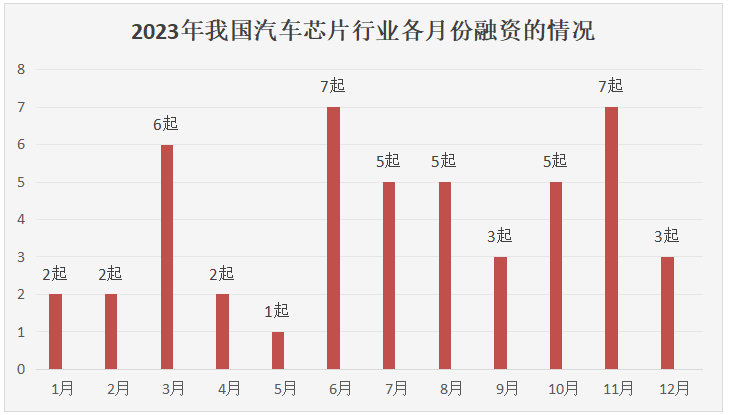

據電子發燒友的統計數據顯示,2023年1-12月28日,我國汽車芯片行業的融資數量共48起。其中6月、11月發生的融資事件最多,均分別為7起。以半年度來看,上半年、下半年分別發生20起、28起融資,可見下半年汽車芯片融資熱度較高。

?

?

拿到投資的汽車芯片企業絕大部分是2020年及之后成立,占比達45%。其中最多的是2021年成立的汽車芯片公司,有12家拿到了融資。而2022年、2023年成立做汽車芯片的公司分別完成6起、2起融資。

芯聯動力是2023年成立的其中一家公司,它是車規級碳化硅制造及模組封裝的一站式系統解決方案提供商,今年10月拿到了超興創投、晨道資本、尚頎資本等機構的數億元投資。據了解,芯聯動力拿到融資后主要用于推進研發、擴大碳化硅生產規模、開拓市場以及建設研發團隊。另外一家是今年10月份成立的炬迪(上海)科技有限公司,拿到了150萬人民幣的戰略投資。這家公司主要是做汽車音頻DSP芯片設計,DSP芯片是提高車載音響系統音質最關鍵的芯片。

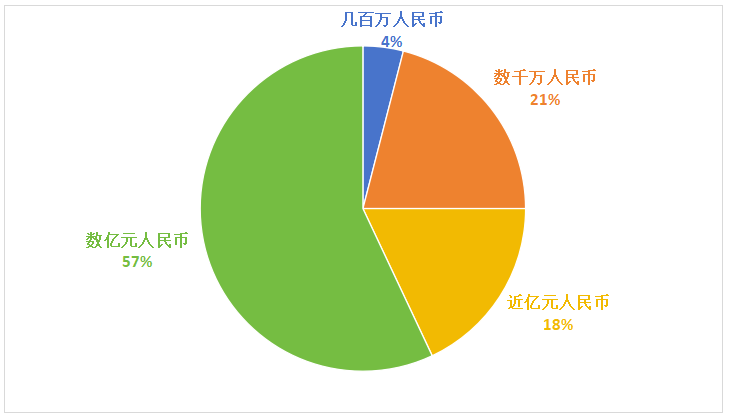

在融資金額方面,此次48起融資中有28起是有公開披露融資金額的。而其中超過一半的汽車芯片融資規模是數億元人民幣的,規模最大的是長飛先進半導體的38億人民幣A輪融資。今年汽車芯片行業的大額融資事件其實比AI芯片行業還要多,且單筆最大融資金額也高于AI芯片,可見汽車芯片投融資的火爆程度。

長飛先進半導體成立于2018年,是一家專注做SiC和GaN的第三代半導體企業。在第三代半導體行業,成立僅五六年的長飛先進半導體已快速成長為“中國SiC器件IDM十強企業”,掌握從外延生長、器件設計、晶圓制造到模塊封測的全產業鏈能力。目前長飛先進半導體在武漢建立號稱國內最大的SiC功率半導體制造基地。該項目一期投資高達100億元,預計兩年后建設完成,可年產36萬片SiC MOSFET晶圓。今年長飛先進半導體除了完成大額融資外,首顆自研產品1200V 20A SiC SBD也進入試產,15mohm產品比導通電阻進一步突破3.4mΩ?mm2,還與奇瑞汽車共建“汽車芯片聯合實驗室”。

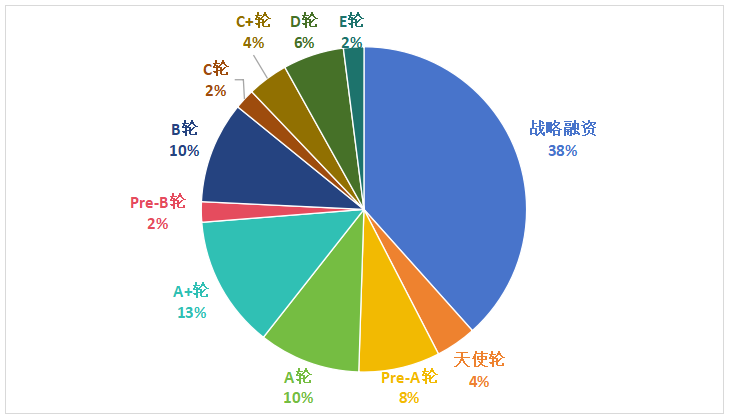

在融資輪次方面,2023年汽車芯片廠商的融資主要集中在早期,其中光就戰略融資就占比38%,共18起戰略融資,包括芯愛科技、嘉芯半導體、英弗耐思、芯礪智能、杰平方半導體、派恩杰、弗時科技、易沖無線、華大半導體、貝克微電子、昆侖芯等企業。而晚期的C輪、C+輪、D輪、E輪僅分別有1起、2起、3起、1起融資。

?

?

汽車芯片企業完成戰略融資較多,是產業升級和變革、產業鏈整合、品牌和市場推廣以及應對國際貿易環境變化等因素共同作用的結果。

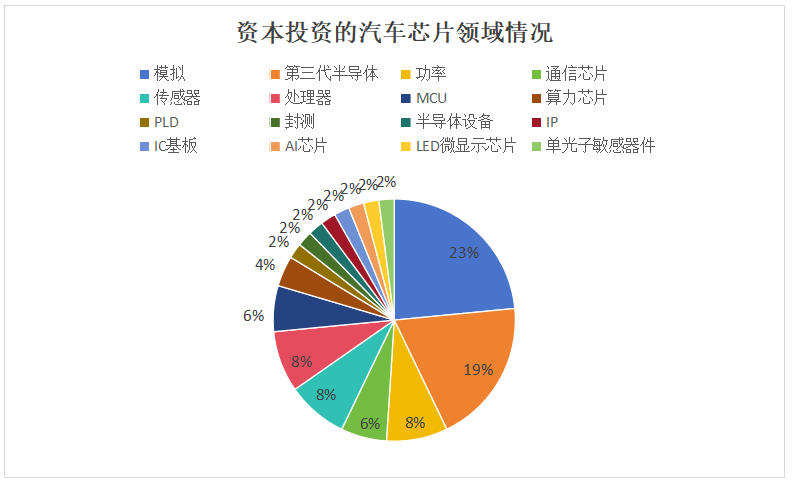

模擬芯片成為車企投資的最熱門領域

眾所周知,受消費電子的影響,模擬芯片廠商在今年以及去年業績表現并不好,盈利能力大幅下降。但在本次融資統計中,發現投資機構反倒是高度看到汽車模擬芯片未來的發展前景,模擬芯片成為今年度車企投資的最熱門領域。

?

?

根據電子發燒友的不完全統計,在今年的48起汽車芯片融資事件中,有11起是模擬芯片的廠商,占比達到23%。而在去年的汽車芯片融資中,占比最大的是傳感器領域,這跟去年毫米波雷達、激光雷達火爆有關。

為什么今年汽車芯片投資熱會轉向模擬芯片領域?其實模擬芯片一直是一條好賽道,它的技術門檻相對較低,研發周期較短,且對先進制程要求較低,應用終端又廣泛。因此,吸引了大量的投資者和創業公司進入這一領域。

模擬芯片廣泛應用于車身電子、發動機控制、底盤控制、傳感器數據處理、電源管理、自動駕駛輔助系統等汽車領域,約占汽車芯片的29%。根據IC Insights數據,預計2022年全球車載模擬芯片市場規模將達到137.75億美元,同比增長17%,模擬芯片將成為所有汽車應用領域中增速最快的方向。

今年拿到融資的汽車模擬芯片廠商有貝克微電子、易沖無線、中科賽飛、格威半導體、芯進電子、川士微電子、巨風芯、銳泰微、鴻翼芯、瑞發科半導體。其中融資規模較大的是格威半導體的數億元B輪融資、易沖無線的數億元戰略投資。

格威半導體成立于2019年,主要專注高端模擬前端芯片設計,主要涉及車規級電動汽車專用芯片和高性能工業級模擬芯片。目前,格威半導體第一代車規級雙通道高速低功耗通信橋接芯片和第一代車規級16通道高性能低功耗模擬前端芯片已經實現量產。通過不斷的技術創新和市場拓展,格威半導體已經在電動汽車領域建立了較高的聲譽,并成為特斯拉、現代、寶馬等汽車廠商的重要合作伙伴。據公開資料,今年上半年,格威半導體模擬芯片裝車已達2萬輛。

易沖無線是今年完成融資數量最多的國產模擬芯片企業。IT桔子顯示,易沖無線在今年的4月、6月、9月、10月、12月先后完成5起融資,尚頎資本、上汽集團、蔚來資本、深創投等機構多次加碼。密集拿到投資的易沖無線,引起業內人士的高度關注。據了解,易沖無線是2016年成立的無線充電芯片設計公司,與南芯、伏達、美芯晟、英集芯一起主導國內無線充電芯片市場。為什么車企就單獨看中易沖無線,給它投資?這或許跟易沖無線在消費領域獲得終端全球大客戶全面大規模出貨有關,而且去年易沖無線發布多款無線充電產品完成車規級認證的消息,彰顯了它在汽車無線充電芯片領域的技術研發實力,這也是吸引車企投資的重要原因。據了解,今年易沖無線拿到的多筆融資資金,也主要是用于研發車規級電源管理芯片及新型車規芯片。

此外,第三代半導體熱度持續,成為今年汽車芯片投融資第二多的領域。清純半導體、晶湛半導體、芯聯動力、芯聚能半導體、派恩杰、長飛先進半導體、杰平方半導體、凌銳半導體等第三代半導體企業均完成了融資。

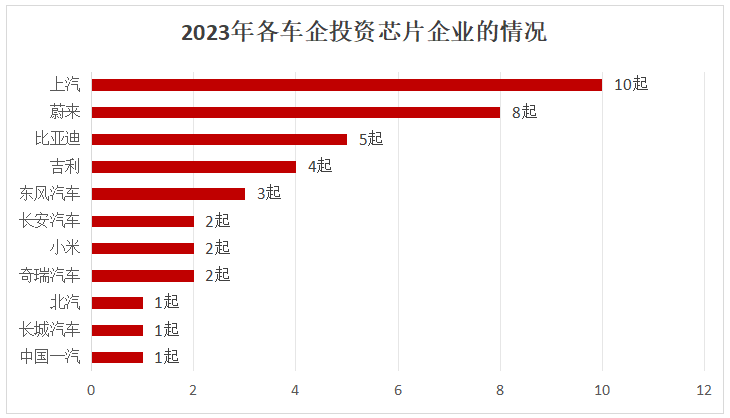

上汽集團對汽車芯片投資最活躍,多點布局車載無線充電、DSP芯片等

從車企的角度看,今年投資汽車芯片的車企主要有長城汽車、長安汽車、小米、蔚來、上汽、廣汽、奇瑞汽車、吉利、東方汽車、比亞迪、北汽等。

據電子發燒友的不完全統計,今年投資汽車芯片最活躍的車企是上汽集團,通過自己以及旗下的私募投資平臺尚頎資本、上汽金控參與了10起汽車芯片融資,涉及模擬芯片企業、第三代半導體企業、傳感器企業、處理器企業、MCU企業等。值得一提的是,各芯片領域上汽集團的投資數量差異不大,投資呈現多點布局的特征。

?

?

今年上汽投資的汽車芯片企業主要有易沖無線、智多晶、晶湛半導體、進芯電子、華大半導體、中茵微電子、芯聯動力、利普芯微電子、瑤芯微、格威半導體。可以看到,上汽集團在汽車芯片產業鏈方面已進行了廣泛的布局和完善,通過投資和合作等方式打通了芯片設計、制造、封裝測試等環節,為自身在汽車行業的發展提供有力支撐。在今年前三季度,上汽 汽車銷量整車突破337萬輛,實現營業總收入5233.4億元。

蔚來是今年投資汽車芯片第二活躍的車企。它主要投資做碳化硅、無線充電芯片、智能計算芯片、數模混合芯片、氮化鎵外延材料、PLD的企業,具體為清純半導體、銳泰微、此芯科技、易沖無線、智多晶、晶湛半導體等。

而比亞迪投資汽車芯片數量僅次于上汽和蔚來,今年也表現積極。今年比亞迪主要投資了5家汽車芯片企業,分別是做AI芯片的昆侖芯、做半導體設備的嘉芯半導體、做模擬芯片的芯進電子和貝克微電子,還有一家是做IC基板的芯愛科技。

在本次統計中還發現,同一家芯片企業多家車企同時投資的情況。例如,無線充電芯片的易沖無線、氮化鎵外延材料制造商晶湛半導體、DSP芯片的進芯電子和MCU廠商華大半導體獲多家車企投資。

總體來看,今年汽車芯片投資領域相比去年出現一些新變化,模擬芯片成為投資熱門領域,單筆融資規模進一步擴大并刷新紀錄,車企投資以第三代半導體、模擬芯片設計為重外,有向AI芯片、算力芯片等方向延伸,有些甚至開始投資封測、設備、IP等企業。

-

融資

+關注

關注

0文章

171瀏覽量

21293 -

汽車芯片

+關注

關注

10文章

859瀏覽量

43384 -

模擬芯片

+關注

關注

8文章

626瀏覽量

51194

發布評論請先 登錄

相關推薦

納恩汽車完成超億元戰略融資

吉利旗下晶能完成5億元B輪融資

喜訊!華秋電子宣布完成新一輪3.1億元融資

OpenAI融資談判升溫,估值劍指1500億美元

炬迪科技完成首輪融資,加速國產車規音頻DSP芯片研發

單筆融資10個億,傳感器發揮關鍵作用!

40億,今年芯片領域最大規模融資誕生

銀基科技獲近3億元C輪融資,加速汽車智能化升級

韓國AI芯片創企Rebellions完成億級融資

韓國AI芯片創企Rebellions獲1.24億美元融資

2023年國外移動機器人行業融資收購情況

全部破億!33起大額融資背后的傳感器機遇

2023年物聯網行業融資:近20起億級融資,射頻芯片、光通信、衛星通信持續吸金

工商網監

工商網監

評論