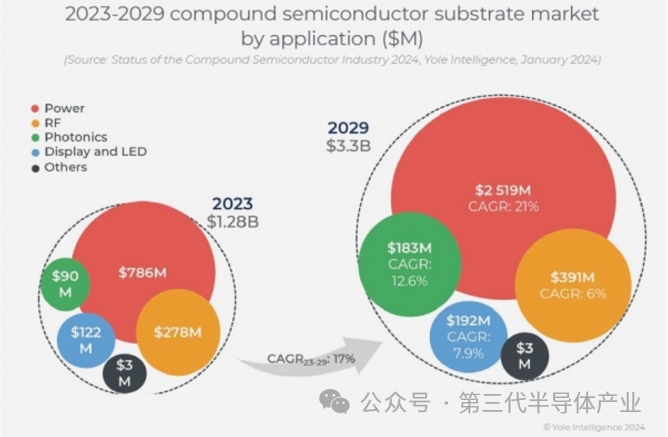

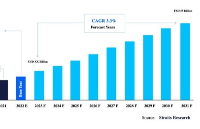

2029年襯底和外延晶圓市場將達到58億美元,迎來黃金發展期

2029年襯底和外延晶圓市場將達到58億美元,迎來黃金發展期

Yole Intelligence推出《2024年化合物半導體行業現狀報告》,全面分析市場動態、生態系統演變和技術趨勢,重點關注CS襯底和外延晶圓。

在功率和光子學應用強勁擴張的推動下,到2029年,全球化合物半導體襯底和外延晶圓市場預計將達到58億美元。隨著MicroLED的發展,射頻探索新的市場機會。

2029年襯底市場將達33億美元

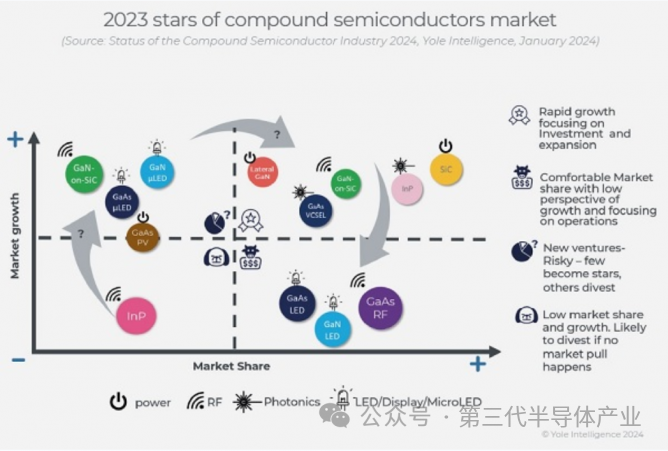

化合物半導體(Compound Semiconductor,CS)是跨行業的變革力量。碳化硅(SiC)在汽車領域的主導地位,特別是在800V電動汽車領域,推動了一個數十億美元的市場,而氮化鎵功率器件(Power GaN)將其業務擴展到消費技術和汽車領域,預計在智能手機OVP領域將有10億個需求量的機會。

射頻砷化鎵(RF GaAs)與5G和汽車連接相結合,預計將迎來復興;而射頻氮化鎵(RF GaN)則在國防、電信和航天工業中找到了自己的利基市場,并將目光投向了高功率應用。在光子學(Photonics)領域,磷化銦(InP)和砷化鎵(GaAs)處于領先地位,InP在人工智能應用的推動下復興,而GaAs光子學由于各種市場動態而略有增長。MicroLED顯示出潛力,盡管它們的廣泛采用之旅仍在逐步展開。

重塑CS格局:主要玩家的戰略舉措和供應鏈動態

CS襯底(Substrate)制造商不斷制定新的戰略來擴大其產品組合,尋求擴大其市場份額。Wolfspeed站在先鋒,引領碳化硅功率器件(Power SiC)的SiC襯底供應。其未來十年的宏偉目標是向更大規格8英寸晶圓廠和擴大材料產能的戰略轉變。同時,Coherent在光子器件領域扮演著關鍵角色,并在功率和射頻應用領域占據著SiC襯底主導供應商的地位。與SEDI在RF GaN領域的合作,以及與GE一起進入Power SiC領域,增強了其從襯底到器件的競爭優勢。

AXT、住友電工、Freiberger和SICC在GaAs、InP和半絕緣SiC襯底方面處于領先地位,并打算通過擴展到其他CS材料領域來實現收入增長。玩家們正在研究用于射頻、光子學和μLED應用的GaAs和InP襯底之間的協同作用。與此同時,中國關于從中國出口鎵原材料的新規定使CS襯底制造商調整了其原材料的戰略供應。這些新的戰略物資是什么?我們會看到對CS襯底價格的影響嗎?

革命性CS:向更大襯底過渡釋放新的行業潛力

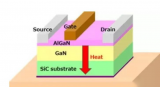

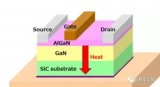

CS技術在各個領域都有不同的進步。事實上,SiC行業正在蓬勃發展,玩家們正專注于擴張和投資。例如,6英寸晶圓仍然是SiC的主流,盡管Wolfspeed對8英寸MHV晶圓廠的12億美元投資刺激了2023年第一季度的收入。Soitec和Sumitomo Mining等的工程襯底等創新,研發重點是提高SiC晶圓產量。英飛凌等主要IDM專注于晶錠(Boule)和晶圓分割技術。Power GaN主要采用6英寸硅基氮化鎵(GaN-on-Si),而8英寸硅基氮化鎵則隨著Innoscience、意法半導體和英飛凌的擴張而獲得進展。

功率氮化鎵的玩家正在努力使其具有與SiC類似的吸引力。他們的創新旨在使用QST等新型襯底實現垂直器件結構和提高性能。在射頻業務中,硅上氮化鎵正在為與碳化硅基氮化鎵(GaN-on-SiC)等現有技術競爭的新機會鋪平道路。光子學利用人工智能的浪潮,驅動高數據速率激光器。InP Photonics是一個處于增長階段的成熟市場。

人工智能能推動InP向6英寸過渡嗎?同時,GaAs正在探索由MicroLED驅動的8英寸制造。MicroLED與OLED競爭,面臨著產量和效率方面的挑戰,成功與否還未得知,但大量投資為其提供了發展動力。蘋果計劃推出一款8英寸的MicroLED智能手表,這將推動行業從6英寸向8英寸的過渡,釋放出新的市場潛力。

審核編輯:黃飛

-

射頻

+關注

關注

104文章

5573瀏覽量

167694 -

晶圓

+關注

關注

52文章

4890瀏覽量

127931 -

功率器件

+關注

關注

41文章

1758瀏覽量

90416 -

碳化硅

+關注

關注

25文章

2748瀏覽量

49018 -

MicroLED

+關注

關注

30文章

619瀏覽量

38085

原文標題:Yole:到2029年全球化合物半導體襯底和外延晶圓市場預計達58億美元

文章出處:【微信號:第三代半導體產業,微信公眾號:第三代半導體產業】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

預計汽車半導體市場規模2029年將增至1000億美元

SoC芯片市場前景廣闊,2029年規模將超2000億美元

智算中心步入黃金發展期:技術創新與產業融合共繪未來藍圖

扇出型 (Fan-Out)封裝市場規模到2028 年將達到38 億美元

2024年DRAM收入將達到980億美元,同比增長88%

中國半導體行業迎來黃金發展期,預計五年內產能將激增40%

中國碳化硅襯底行業產能激增,市場或將迎來價格戰

全球功率半導體市場迎來黃金成長期,機遇與挑戰并存

工商網監

工商網監

評論