全球市值最大的十家芯片公司

全球市值最大的十家芯片公司

根據Companies Market Cap的最新統計,全球市值最大十家芯片公司如下所示。

如圖所示,GPU制造商英偉達以1.1萬億美元的市值位于芯片公司的排名榜單。緊隨其后的則是中國臺灣的臺積電,排在第三名的則是來自韓國的三星。從榜單可以看到,從第四名開始,直到第十名,都是美國公司。而在整個榜單中,除了中國臺灣的臺積電和韓國三星外,全球TOP 10半導體公司中,有八家是美國公司,由此可以看到美國在芯片行業的重要性。

今年,芯片行業將創紀錄

行業組織預測,由于人工智能芯片需求不斷增長,全球半導體市場繼2023年低迷之后,預計到 2024 年將增長 13.1%,達到創紀錄的 5883.6 億美元。

由主要芯片制造商組成的世界半導體貿易統計組織將明年的增長預測從 6 月份做出的 11.8% 的增長預測上調了。如果實現的話,到 2022 年,按營收計算的市場規模將超過之前的記錄,即 5740.8 億美元。到 2023 年,由于存儲芯片需求疲軟,預計市場將下降 9.4%,至 5201.3 億美元。

樂觀的前景出現之際,隨著美國OpenAI開發的人工智能聊天機器人 ChatGPT 的推出,以及 PC 和智能手機銷量的改善,生成式人工智能的廣泛使用推動了需求復蘇的跡象,該行業已開始看到需求復蘇的跡象。

美國芯片巨頭英特爾公司10月份表示,該公司可能會在10月至12月期間公布兩年來的首次收入增長。競爭對手臺積電和三星電子也預計這一時期的盈利將有所改善。

按產品來看,存儲芯片將引領 2024 年整體市場增長,其銷售額預計將同比增長 44.8%。

邏輯芯片市場預計將增長9.6%,而圖像傳感器芯片市場預計將增長1.7%。

按地區劃分,美洲預計 2024 年增長最快,增幅達 22.3%。許多公司在亞太市場設有智能手機和個人電腦生產基地,預計將增長 12.0%。

日本市場的增長預計為 4.4%,增幅不大,因為該國產品銷量相對較小,因此從存儲芯片需求急劇復蘇中受益較少。

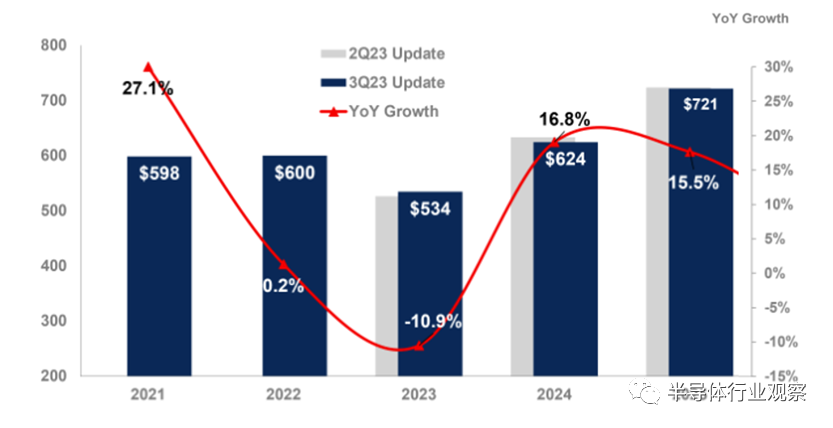

Gartner 預測 2024 年全球半導體收入將增長 17%

根據Gartner公司的最新預測,2024年全球半導體收入預計將增長16.8%,達到6240億美元。2023年,市場預計將下降10.9%,達到5340億美元。

“我們已經到了 2023 年底,對支持圖形處理單元 (GPU) 等人工智能 (AI) 工作負載的芯片的強勁需求不足以挽救半導體行業在 2023 年出現兩位數下滑的趨勢, ” Gartner 副總裁分析師Alan Priestley說道。“智能手機和個人電腦客戶的需求減少,加上數據中心/超大規模支出的疲軟,正在影響今年的收入下降。”

然而,預計 2024 年將是反彈之年,在內存市場兩位數增長的推動下,所有芯片類型的收入都將增長(見圖 1)。

預計全球內存市場 2023 年將下降 38.8%,2024 年將反彈,增長 66.3%。

需求疲軟和大規模供過于求導致的定價下降將導致 NAND 閃存收入下降 38.8%,到 2023 年收入將降至 354 億美元。未來 3-6 個月,NAND 行業定價將觸底,供應商的狀況將有所改善。Gartner 分析師預測 2024 年將出現強勁復蘇,收入將增長至 530 億美元,同比增長 49.6%。

由于供應嚴重過剩,需求不足,DRAM廠商紛紛壓低市場價格以減少庫存。到2023年第四季度,DRAM市場的供過于求將持續,這將引發價格反彈。然而,價格上漲的全部影響要到 2024 年才能顯現出來,屆時 DRAM 收入預計將增長 88%,達到 874 億美元。

生成式人工智能 (GenAI) 和大型語言模型的發展正在推動數據中心部署基于 GPU 的高性能服務器和加速卡的需求。這就需要在數據中心服務器中部署工作負載加速器,以支持人工智能工作負載的訓練和推理。Gartner分析師估計,到2027年, 將人工智能技術集成到數據中心應用中將導致超過20%的新服務器包括工作負載加速器。

審核編輯:劉清

-

半導體

+關注

關注

334文章

27290瀏覽量

218087 -

機器人

+關注

關注

211文章

28380瀏覽量

206918 -

人工智能

+關注

關注

1791文章

47183瀏覽量

238258 -

GPU芯片

+關注

關注

1文章

303瀏覽量

5804 -

ChatGPT

+關注

關注

29文章

1558瀏覽量

7596

原文標題:全球市值最高的10家芯片公司

文章出處:【微信號:wc_ysj,微信公眾號:旺材芯片】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

NVIDIA市值突破3.6萬億美元,穩居全球第一

數十家行業協會力挺,CES?Asia?2025?備受矚目

行業動態 | 英偉達市值,躍升全球第一

英偉達市值逼近蘋果,股價創歷史新高

蘋果重回全球第一市值寶座

英偉達市值突破3萬億美元,超越蘋果成為全球第二

Follow the Money:2023年最賺錢的十家國內芯片設計上市公司及其整體表現

歐洲軟件公司生存環境嚴峻,行業領袖呼吁提供更多支持

臺積電重回全球十大上市公司

臺積電重返全球企業市值前十之列!

微軟超越蘋果成全球市值最高公司,AI正在改變科技行業!

?剛剛,2024年中國傳感器第一股誕生!全球市值最高激光雷達企業!市值達190億!

超193億!全球市值最高激光雷達企業將誕生?深圳國資1億美元支持!

工商網監

工商網監

評論