半導體IP依附性強,國產IP產業競爭力如何?

半導體IP依附性強,國產IP產業競爭力如何?

電子發燒友網報道(文/吳子鵬)半導體IP是指集成電路設計中預先設計、經過重復驗證的、可重復使用的功能模塊。在整個芯片設計過程中,結合使用EDA軟件與半導體IP能夠有效縮短設計周期,降低設計成本。換言之,IP要想發揮作用,需要配合EDA工具,最終作用于芯片設計中,有一定的依附性。

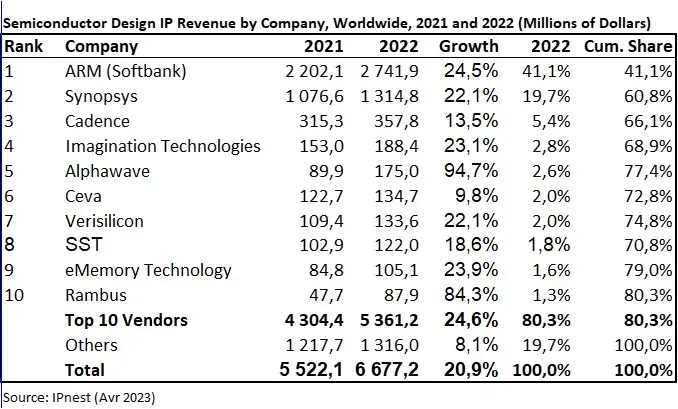

根據半導體IP研究機構IPnest的統計數據,2022年全球設計IP同比增長20.2%,達到了66.7億美元。其中,Arm公司獨占四成以上的市場份額。過去幾年,EDA公司新思科技和Cadence由于有EDA工具的帶動,IP業務增速迅猛,其中,新思科技2016年-2022年期間的年復合增長率為19.7%;Cadence在2016年-2022年期間的年復合年增長率為20.3%。

圖源:IPnest

那么,在國產芯片和國產EDA都略顯競爭力不夠的前提下,國產IP產業目前發展情況如何?

IP分類和增長引擎

半導體IP核有很多種分類方式,比如按照交付方式,可以分為硬核、軟核和固核;按照產品類型來分,可以分為處理器IP、接口IP、物理IP、數字IP和安全IP等。IP核可應用于芯片中多個組件,如處理器、外圍接口、模擬部件、RAM / ROM、安全模塊等。

當前,芯片設計主要包含兩個方面,一個是自主設計部分,一個就是IP核,一般一款芯片會采用多個外購的IP核。由于IP核不僅能夠顯著提升設計效率,且成本適中、技術密集度高、知識產權集中,因此,在芯片設計中IP核的價值量仍在繼續提升。

根據招商證券的研報數據,目前芯片設計中,處理器IP核在芯片設計中占比最高,采用外購處理器IP核的設計企業,幾乎都是100%的使用率占比,除非是使用了基于RISC-V的自研協處理器IP核。另外,驗證IP、嵌入式存儲IP以及有線接口IP的外購率也都超過了60%,且都有進一步提升的趨勢。

根據IPnest的統計報告,目前如果以增速來論,接口IP是IP內核增速最強勁的引擎,2022年有線接口IP的增長率高達26.8%,雖然2023年的數據還沒有出來,不過業內人士認為,大概率將繼續保持這種高增長,因為以生成式AI為代表的應用,對接口IP的需求更加迫切,新思科技、Alphawave和Rambus等公司的業績也說明了這一點。IPnest預計,未來五年(包含2023年)PCIe、內存控制器(DDR)、以太網&D2D的復合年增長率分別為19.2%、18.8%和22.3%。

國產IP競爭力如何?

從屬性來說,Imagination被中資凱橋資本收購之后,應該屬于國產IP公司。不過根據當初的收購協議,Imagination的研發和專家團隊基本是在英國,所以其運營模式轉變并不大,因此我們不對Imagination進行展開說明。

那么,目前國內頭部的IP公司當屬芯原股份,該公司已經完成上市。根據芯原股份2023年第三季度的財報,2023 年前三季度,公司實現營業收入 17.65 億元,同比下降 6.34%,其中境內銷售收入 13.77 億元,占營業收入比重為 78.03%,占比同比提升 18.75 個百分點;從客戶屬性來看,系統廠商、大型互聯網公司和云服務提供商等客戶群體在2023年前三季度為芯原創造了8.60 億元營收,同比增長11.21%,占營業收入比重 48.76%。

在IP業務方面,目前芯原有GPU、NPU、VPU、DSP、ISP、Displayprocessor六大類處理器IP,還有超過1500種數模混合和射頻IP。根據IPnest的統計數據,2022年芯原在IP領域排名全球第7位。

除了芯原,國內IP發展比較好的是接口IP和RISC-V內核。其中,在接口IP方面,匯集了芯動科技、芯耀輝、牛芯、燦芯、銳成芯微、井芯微、納能微、奎芯科技、芯思原等多家企業。其中,芯動科技有不錯的競爭力,該公司擁有全球首款HBM3E/2E Combo IP、GDDR6X/6 Combo IP、UCIe & Hipi Chiplet,以及PCIe5.0 SerDes等系列硬核產品。在RISC-V內核方面,國內有平頭哥、芯來科技、賽昉科技等企業,這幾家都比較有競爭力,其中平頭哥玄鐵處理器IP授權量已經超過30億顆,芯來科技、賽昉科技不僅產品類型全,且在中高端RISC-V內核方面很有競爭力。RISC-V對國產芯片發展而言,確實是很重要的賽道。

當然,我們上面也提到了,IP業務具有很強的依附性,需要大廠在芯片設計中使用,或者進入到大型EDA公司的標準器件庫中,都會帶來很大的業績增長。目前國內EDA企業實際上也在布局IP,比如華大九天、概倫電子、合見工軟等公司都有自己的IP業務。不過,相較而言,和新思科技、Cadence這種已經形成體系的EDA公司相比,還有很長的路要走。

由于IP處于最上游,因此其創新難度是非常高的,且創新風險也非常大,根據芯原2021年財報,該公司的研發投入大概是營收的三分之一,這個比例是非常高的。不過,隨著IP核在芯片設計中占比越來越高,加上chiplet的創新模式,國產IP有更大的發展機會,也需要更堅定的投入。

結語

半導體IP處于產業的最上游,是集成電路設計產業的核心要素和競爭力體現。同時,IP業務發展需要大公司芯片設計和EDA公司的帶動,這給國產IP發展帶來了更大的挑戰。不過,目前國內已經有芯原這種進入世界前十的IP公司,相信隨著RISC-V和chiplet的發展,國產IP會有更大的機會。

-

半導體

+關注

關注

334文章

27286瀏覽量

218072 -

IP

+關注

關注

5文章

1701瀏覽量

149503 -

eda

+關注

關注

71文章

2755瀏覽量

173196 -

EDA軟件

+關注

關注

6文章

97瀏覽量

18685 -

chiplet

+關注

關注

6文章

431瀏覽量

12584

發布評論請先 登錄

相關推薦

新潔能榮獲2024年全球半導體企業綜合競爭力百強

半導體IP:芯片制造中不可小覷的關鍵隱藏環節

變革性的半導體IP,如何驅動未來?

國產FPGA的發展前景是什么?

喜訊 | MDD辰達半導體榮獲藍點獎“最具投資價值獎”

IPnest 2023年半導體IP市場預測出爐:IP設計業務逆勢增長

安筱鵬:AI大模型重構產業競爭力的五種模式

半導體發展的四個時代

半導體發展的四個時代

政策加持,半導體產業揚帆遠航

EMC測試整改:提升產品合規性和市場競爭力?|深圳比創達電子

2023年Chiplet發展進入新階段,半導體封測、IP企業多次融資

工商網監

工商網監

評論