半導體芯片研究:中國存儲芯片行業概覽

半導體芯片研究:中國存儲芯片行業概覽

本文來自“2023年半導體芯片行業系列研究——中國存儲芯片行業概覽”。中國存儲芯片行業此研究將會回答的關鍵問題:①存儲芯片的主要產品及分類依據?②存儲芯片應用于哪些領域?③存儲芯片行業的市場現狀?④存儲芯片行業的競爭格局如何?⑤存儲芯片行業有何發展趨勢?⑥存儲芯片廠商各自有何競爭優勢?

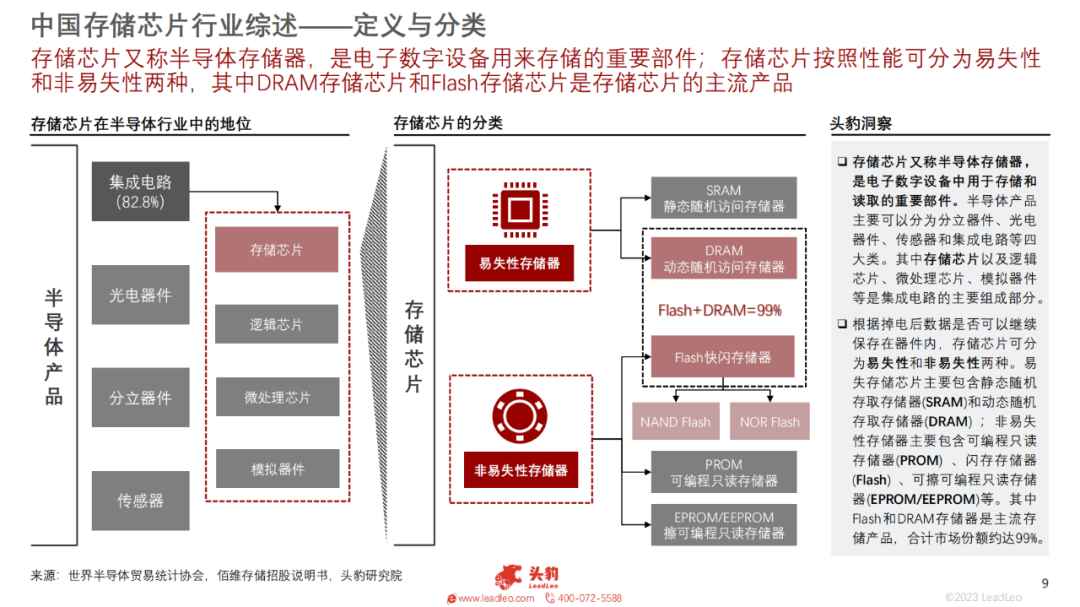

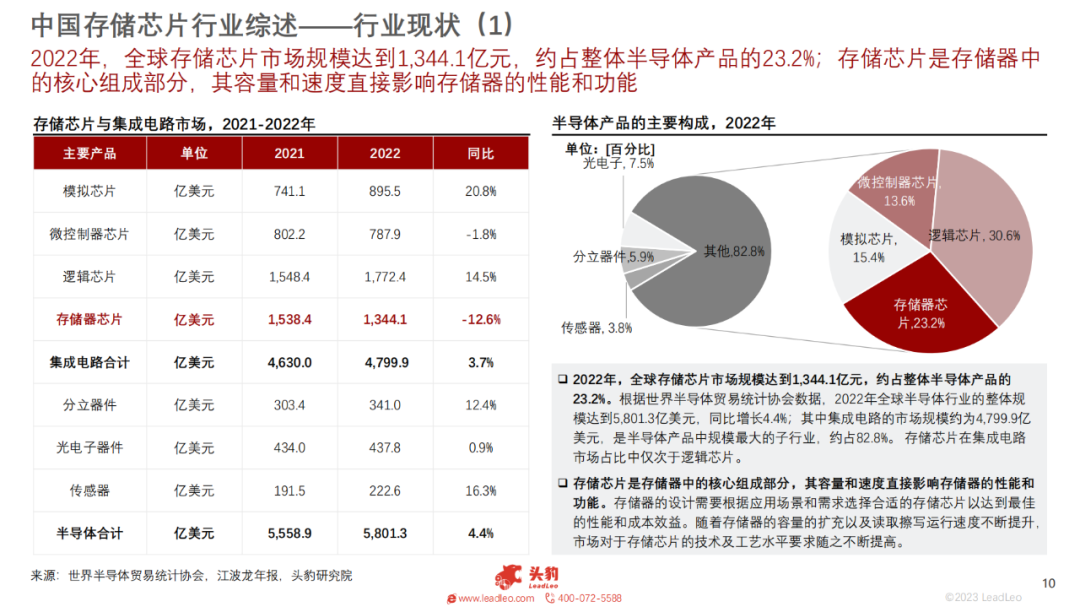

存儲芯片又稱半導體存儲器,是電子數字設備用來存儲的重要部件;存儲芯片按照性能可分為易失性和非易失性兩種,其中DRAM存儲芯片和Flash存儲芯片是存儲芯片的主流產品口2022年,全球存儲芯片市場規模達到1,344.1億元,約占整體半導體產品的23.2%;存儲芯片是存儲器中的核心組成部分,其容量和速度直接影響存儲器的性能和功能。

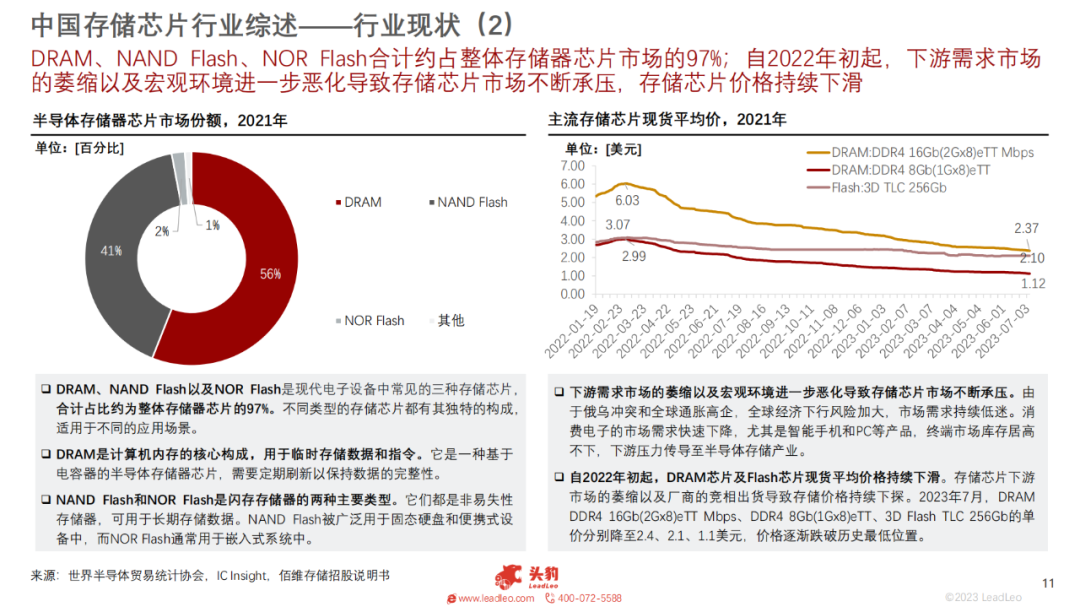

DRAM、NAND Flash、NOR Flash合計約占整體存儲器芯片市場的97%;自2022年初起,下游需求市場的萎縮以及宏觀環境進一步惡化導致存儲芯片市場不斷承壓,存儲芯片價格持續下滑

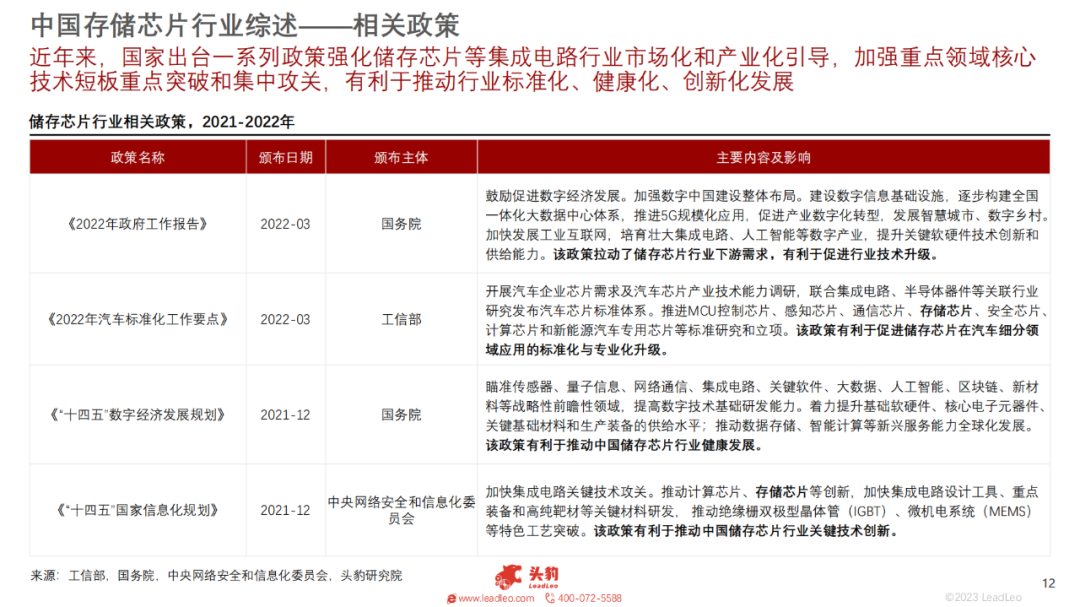

近年來,國家出臺一系列政策強化儲存芯片等集成電路行業市場化和產業化引導,加強重點領域核心技術短板重點突破和集中攻關,有利于推動行業標準化、健康化、創新化發展

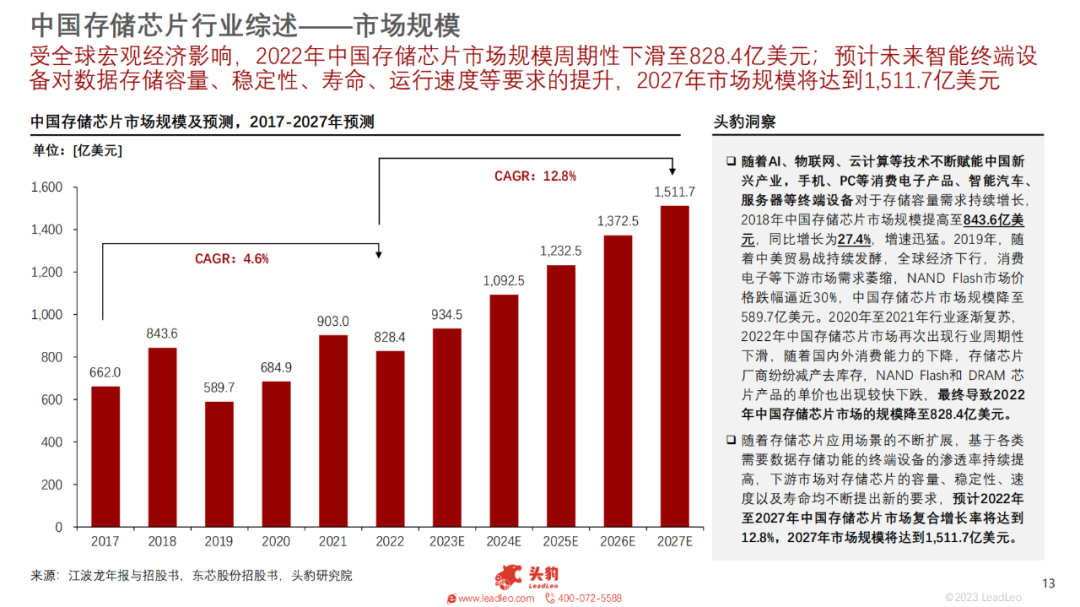

受全球宏觀經濟影響,2022年中國存儲芯片市場規模周期性下滑至828.4億美元;預計未來智能終端設備對數據存儲容量、穩定性、壽命、運行速度等要求的提升,2027年市場規模將達到1,511.7億美元。

存儲芯片行業上游由設計工具、半導體材料、半導體設備構成,國產化率有待提升;中游存儲芯片頭部市場主要被國際廠商壟斷;下游應用領域較為廣泛,存儲容量需求持續增長。

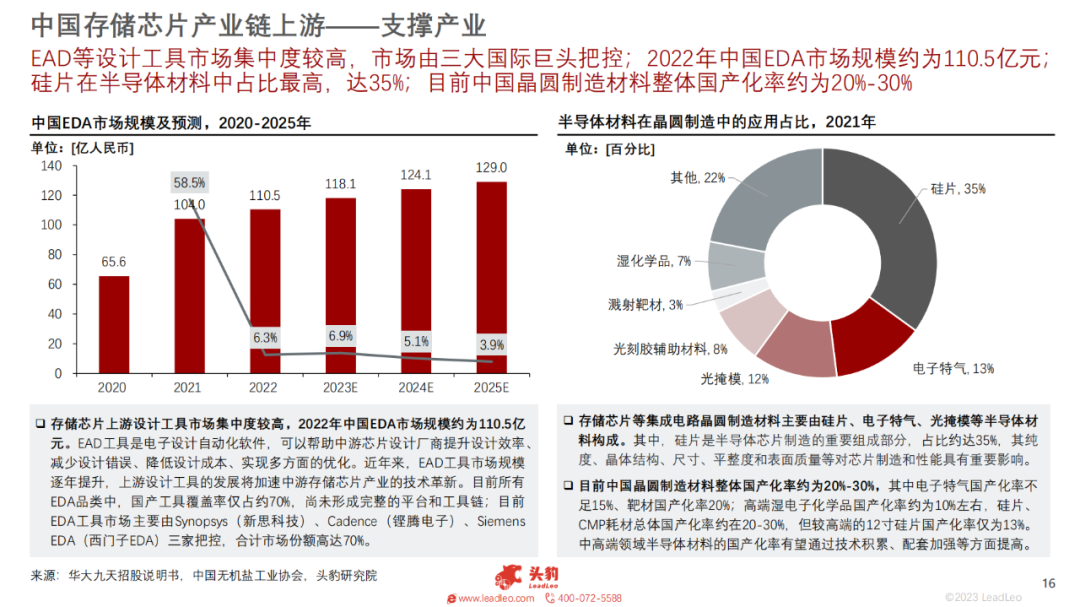

EAD等設計工具市場集中度較高,市場由三大國際巨頭把控;2022年中國EDA市場規模約為110.5億元;硅片在半導體材料中占比最高,達35%;目前中國晶圓制造材料整體國產化率約為20%-30%。

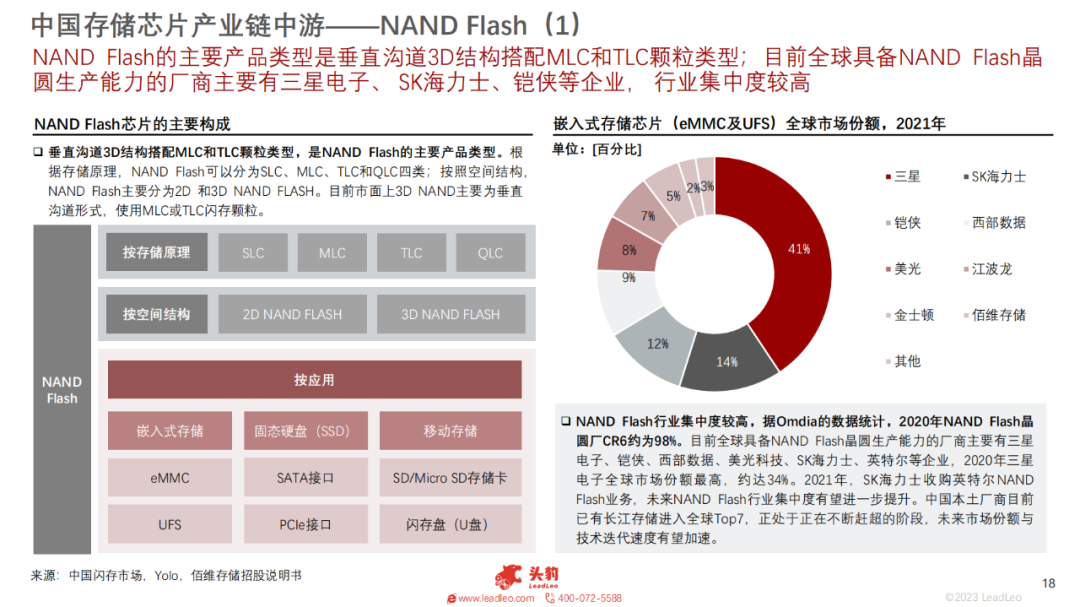

NAND Flash的主要產品類型是垂直溝道3D結構搭配MLC和TLC顆粒類型;目前全球具備NAND Flash晶圓生產能力的廠商主要有三星電子、SK海力士、鎧俠等企業,行業集中度較高。

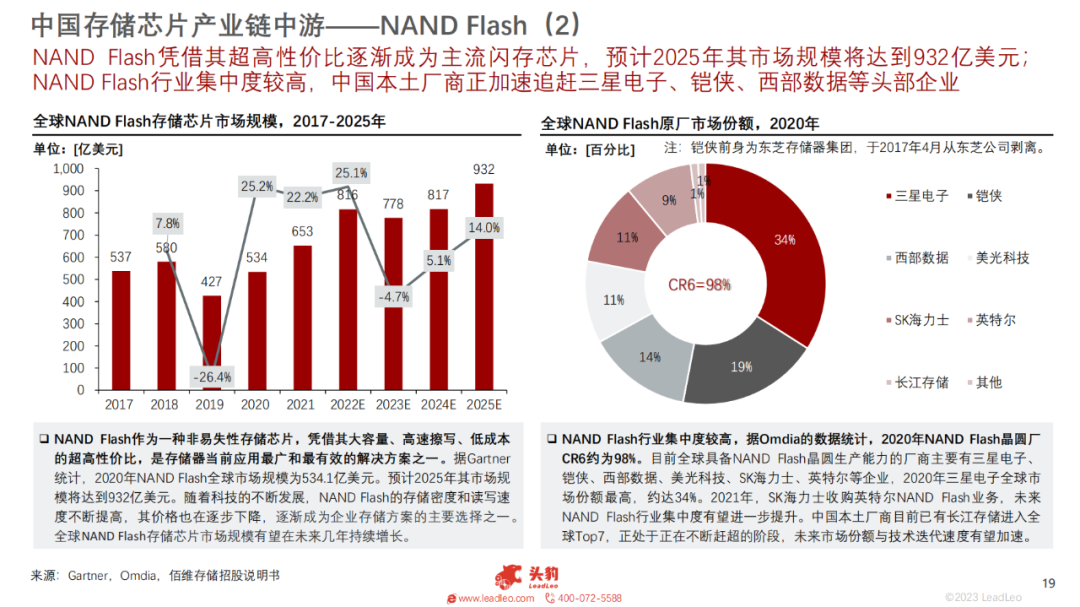

NAND Flash憑借其超高性價比逐漸成為主流閃存芯片,預計2025年其市場規模將達到932億美元;NAND Flash行業集中度較高,中國本土廠商正加速追趕三星電子、鎧俠、西部數據等頭部企業。

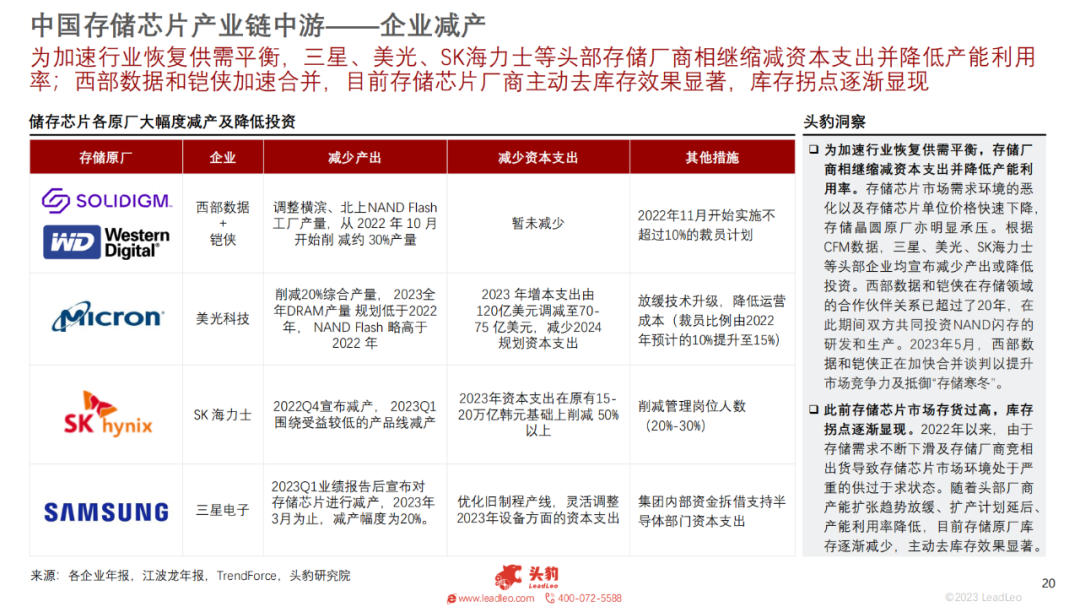

為加速行業恢復供需平衡,三星、美光、SK海力士等頭部存儲廠商相繼縮減資本支出并降低產能利用率;西部數據和鎧俠加速合并,目前存儲芯片廠商主動去庫存效果顯著,庫存拐點逐漸顯現。

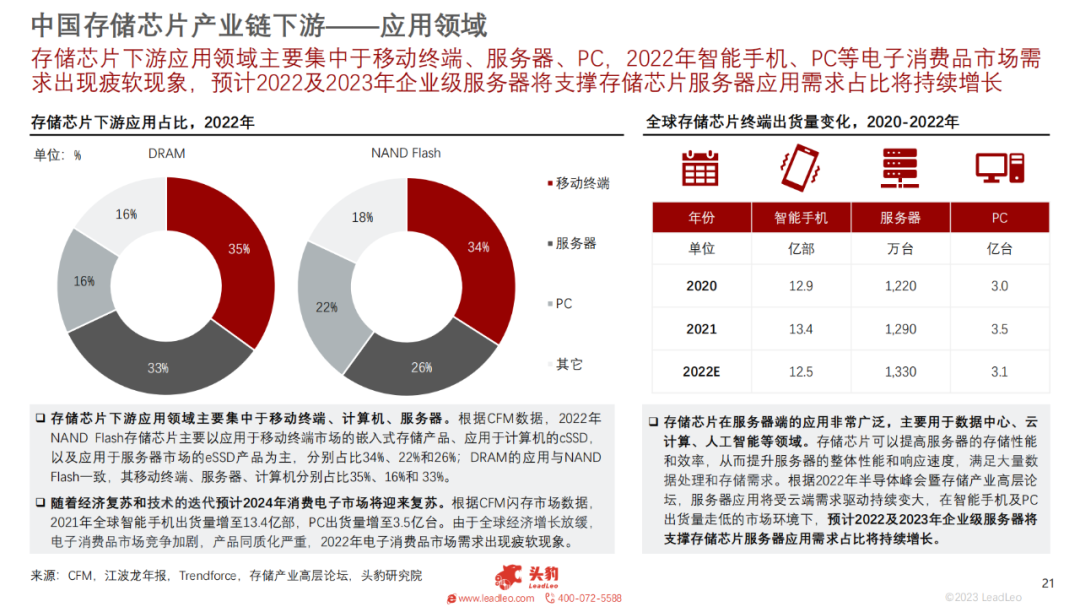

存儲芯片下游應用領域主要集中于移動終端、服務器、PC,2022年智能手機、PC等電子消費品市場需求出現疲軟現象,預計2022及2023年企業級服務器將支撐存儲芯片服務器應用需求占比將持續增長。

電子特氣行業競爭壁壘較高,進入行業的主要障礙在技術壁壘、資質壁壘、客戶認證壁壘、資金壁壘、服務壁壘、人才壁壘等方面均有體現。

德國林德集團、法國液化空氣、德國默克集團等海外企業在電子特氣細分領域起步較早,整體市場規模較大;中國本土的金宏氣體、派瑞特氣、華特氣體等電子特氣企業發展迅速,國產替代進程不斷深入。

全球電子特氣頭部企業被德國、韓國、日本等發達國家占據;中國電子特氣行業競爭較為分散,2021年派瑞特氣的電子特氣收入位列全球第九名,其毛利率水平最高;南大光電研發費用占比最高。

-

DRAM

+關注

關注

40文章

2311瀏覽量

183445 -

存儲器

+關注

關注

38文章

7484瀏覽量

163762 -

半導體芯片

+關注

關注

60文章

917瀏覽量

70611

原文標題:半導體芯片研究:中國存儲芯片行業概覽

文章出處:【微信號:AI_Architect,微信公眾號:智能計算芯世界】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

存儲芯片的基礎知識

一文帶你了解什么是SD NAND存儲芯片

半導體市場迎高增長,AI與存儲芯片成主要驅動力

揭秘邏輯芯片與存儲芯片背后的工藝差異!

存儲芯片廠商鎧俠結束減產,生產線全面恢復

致真存儲芯片制造項目正式開工

2024年中國存儲芯片產業鏈圖譜研究分析

工商網監

工商網監

評論