") 半導(dǎo)體市場一路飆升至13077億美元的背后

半導(dǎo)體市場一路飆升至13077億美元的背后

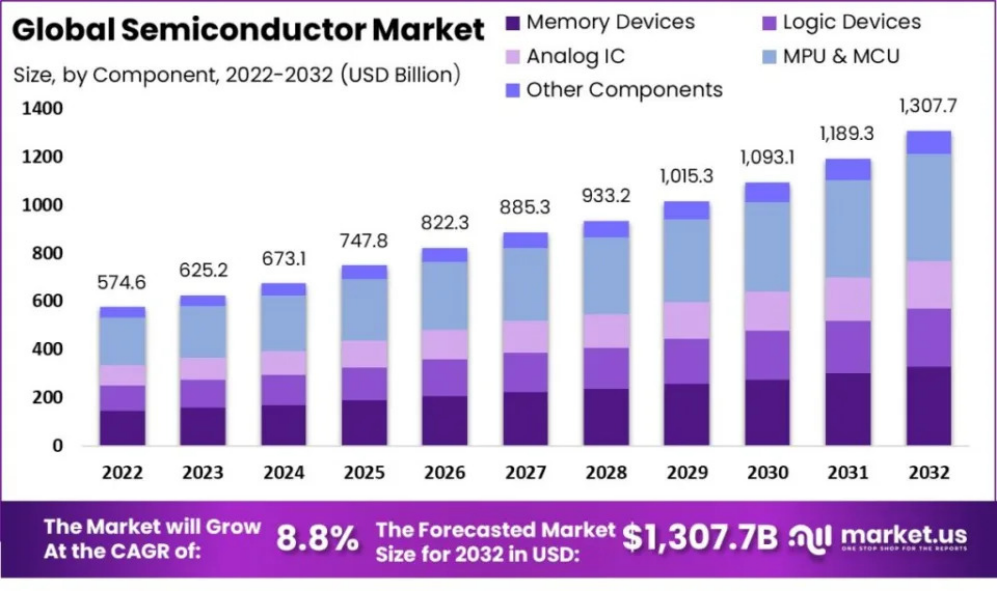

最近,Market.us對未來10年的半導(dǎo)體行業(yè)進(jìn)行了展望,總體來看是相當(dāng)?shù)姆e極樂觀,認(rèn)為全球半導(dǎo)體市場規(guī)模有望實現(xiàn)大幅增長,回暖的2024年只是個“開胃菜”,這一年的市場總規(guī)模將達(dá)到6731億美元。預(yù)計從2023到2032年,全球銷售額將以8.8%的復(fù)合年增長率增長,到2032年,預(yù)計全球半導(dǎo)體市場規(guī)模將達(dá)到13077億美元。

Market.us的這份報告比較宏觀,主要說明今后這些年全球半導(dǎo)體業(yè)的總體發(fā)展態(tài)勢。實際上,半導(dǎo)體產(chǎn)業(yè)發(fā)展是有周期的,不太可能在10年內(nèi)一直處于線性增長狀態(tài),周期內(nèi)會有起伏,關(guān)于這些周期性的變化情況,這張圖沒有體現(xiàn)。

在經(jīng)過低迷的2022和2023年后,人們都希望半導(dǎo)體行業(yè)能在2024年恢復(fù)往日輝煌,并持久發(fā)展下去。希望是需要實實在在的應(yīng)用需求和技術(shù)支撐的,那么,如何才能發(fā)展到2032年13077億美元的市場水平呢?總體來看,需要應(yīng)用帶動、芯片元器件供給、技術(shù)創(chuàng)新,以及全球各區(qū)域市場發(fā)展這四大元素的合力驅(qū)動。

01先嘗“開胃菜” 首先來看一下宏觀市場行情。

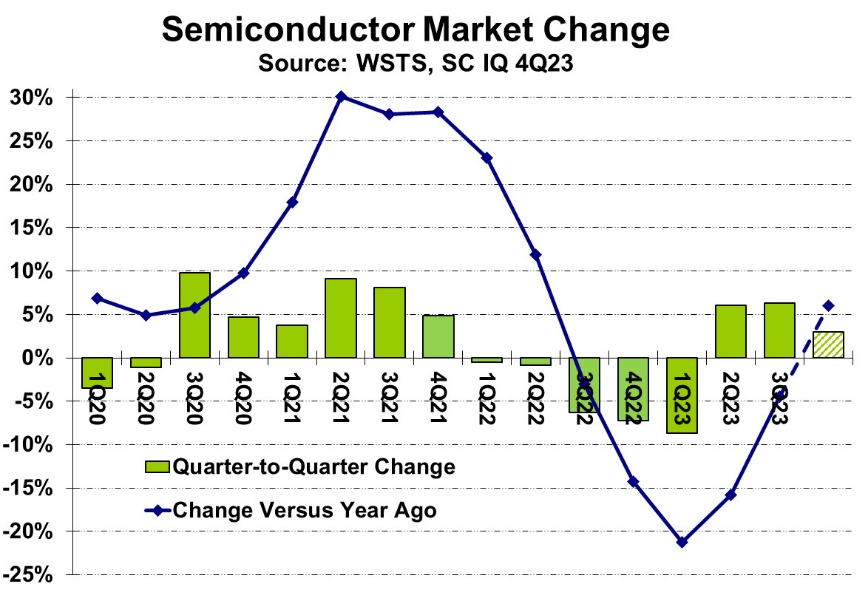

1月9日,美國半導(dǎo)體行業(yè)協(xié)會(SIA)發(fā)布了一份統(tǒng)計數(shù)據(jù),2023年11月,全球半導(dǎo)體行業(yè)銷售額總計480億美元,與2022年11月的456億美元相比增長5.3%,比2023年10月的466億美元增長2.9%。值得注意的是,這份2023年11月的數(shù)據(jù),是自2022年8月以來首次實現(xiàn)同比正增長,這在很大程度上預(yù)示著2024年的半導(dǎo)體業(yè)將進(jìn)入上升路徑。

據(jù)WSTS統(tǒng)計,全球半導(dǎo)體業(yè)在2023年第四季度同比增長6%,這將為2024年每個季度的兩位數(shù)同比增長奠定基礎(chǔ)。

到2024年,預(yù)計半導(dǎo)體市場的兩個關(guān)鍵驅(qū)動因素(手機(jī)和PC)將復(fù)蘇,IDC預(yù)測,智能手機(jī)出貨量在2023年下降5%后,2024年將增長4%,PC在2023年大幅下降14%后,2024年的出貨量將增長4%。

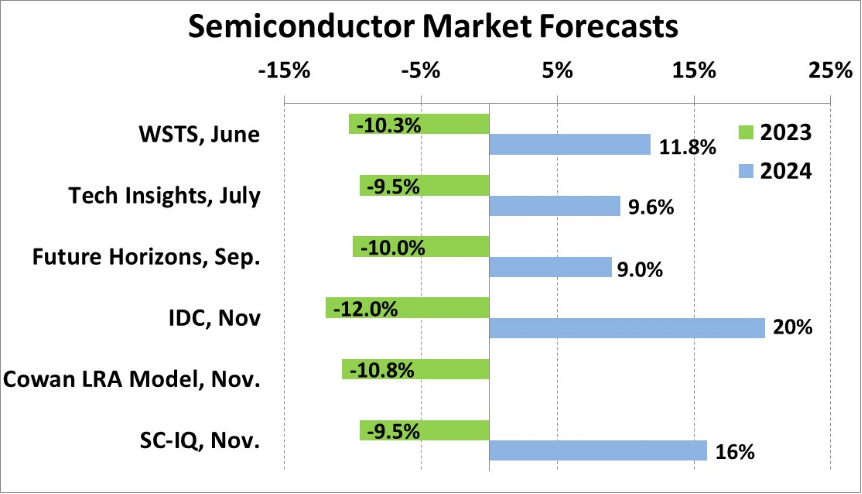

下圖所示為各大機(jī)構(gòu)對2024年全球半導(dǎo)體業(yè)的增長預(yù)測,普遍樂觀。

02應(yīng)用帶動 必須有足夠多和新的應(yīng)用,才能帶動全球半導(dǎo)體業(yè)持續(xù)增長,主要體現(xiàn)在以下這些領(lǐng)域。

首先,還是智能手機(jī)、PC和平板電腦這些傳統(tǒng)消費(fèi)類電子產(chǎn)品,它們雖然是紅海,增量有限,但存量巨大,肯定還是芯片元器件消費(fèi)的大頭兒。另外,智能家居和可穿戴設(shè)備具有很大增量空間,目前依然是藍(lán)海,如果能在這兩個領(lǐng)域?qū)崿F(xiàn)激增,則將對整個半導(dǎo)體業(yè)起到很大的推動作用。

其次,市場對高性能計算(HPC)的需求快速增加,特別是火熱的人工智能(AI)市場,對各種高性能處理器和存儲器提出更多、更高的要求。邊緣計算也越來越重要,因為海量數(shù)據(jù)對能夠在網(wǎng)絡(luò)邊緣進(jìn)行本地處理和分析的需求不斷增長。邊緣設(shè)備需要具有低功耗和AI 功能的高性能芯片,很多公司都在開發(fā)邊緣計算專用芯片,以滿足這種去中心化的計算需求。

汽車電子也是藍(lán)海,汽車行業(yè)越來越依賴于半導(dǎo)體技術(shù)來推動電動汽車、ADAS和智能座艙技術(shù)和應(yīng)用的進(jìn)步。在對高性能計算、通信和傳感器的需求推動下,汽車應(yīng)用對半導(dǎo)體技術(shù)和產(chǎn)品的需求將快速增長。

未來,物聯(lián)網(wǎng)將無處不在,相關(guān)設(shè)備的激增和5G技術(shù)的發(fā)展將催生對更先進(jìn)、更節(jié)能的半導(dǎo)體產(chǎn)品的需求,以支持增強(qiáng)的連接性和功能性。這里,對傳感器的需求不斷增長,MEMS和其它傳感器芯片在消費(fèi)設(shè)備、生物醫(yī)學(xué)應(yīng)用、無人機(jī)、機(jī)器人等領(lǐng)域的需求量會越來越大。由于對遠(yuǎn)程工作的需求不斷增加,未來,電信行業(yè)在半導(dǎo)體市場將占有相當(dāng)大的份額(37.0%左右)。

03芯片元器件供給 應(yīng)用數(shù)量的增長和種類的增多,必將增加對各種芯片元器件的需求。特別是在邊緣側(cè),以后的數(shù)據(jù)量會越來越多,到時候,恐怕難以用海量來形容了,這種情況下,大量的邊緣側(cè)設(shè)備和系統(tǒng),對CPU、GPU、AI專用處理器,以及各種存儲器的需求肯定會大增。

汽車是另一大增長領(lǐng)域,就像當(dāng)年手機(jī)由功能機(jī)向智能手機(jī)進(jìn)化一樣,對各種邏輯、存儲、模擬和射頻等芯片元器件的數(shù)量和性能提出更高要求,才有了近15年手機(jī)市場規(guī)模的大漲。同樣的發(fā)展路徑大概率會發(fā)生在汽車身上。

再有就是物聯(lián)網(wǎng),實際上,這是一個很寬泛的概念,涉及的應(yīng)用和芯片元器件太多了,也很雜,增長空間巨大,對相應(yīng)的低功耗元器件的需求量是很大的。

根據(jù)Market.us的統(tǒng)計和預(yù)測,芯片元器件市場的主要增長點是存儲器、邏輯器件、模擬芯片,以及MPU和MCU。其中,MPU和MCU所占比例最大,約為34%,因為它們廣泛用于各種消費(fèi)類、商業(yè)和工業(yè)系統(tǒng)和設(shè)備。

04技術(shù)驅(qū)動 應(yīng)用需求的增長,芯片元器件的推陳出新,需要創(chuàng)新技術(shù)的支持和保障。

未來10年,有很多創(chuàng)新技術(shù)、以及當(dāng)下已有技術(shù)的演進(jìn)值得關(guān)注,下面舉一些典型例子。

Chiplet(小芯片):小芯片允許在單個封裝中使用具有不同工藝節(jié)點的多個Die,這種設(shè)計可以加快原型制作,實現(xiàn)快速上市。小芯片技術(shù)非常適合具有不同復(fù)雜度的處理器和設(shè)備,例如,AMD的Radeon RX 7900 XTX和Radeon RX 7900 XT顯卡,采用了結(jié)合5nm和6nm工藝節(jié)點的小芯片設(shè)計,每瓦性能比上一代產(chǎn)品高出54%。

RISC-V:越來越多的IC設(shè)計公司正在轉(zhuǎn)向開放標(biāo)準(zhǔn)指令集架構(gòu)RISC-V。RISC-V的主要優(yōu)勢是節(jié)能和開源,其模塊化設(shè)計可實現(xiàn)高效的資源利用,具有成本效益。2023年,包括 Robert Bosch、Infineon、Nordic Semiconductor、NXP和Qualcomm在內(nèi)的一批芯片大廠合資成立了一家公司,目的是加快基于RISC-V的創(chuàng)新產(chǎn)品的開發(fā)和商業(yè)化。

增強(qiáng)5G蜂窩網(wǎng)絡(luò)和衛(wèi)星連接:5G Reduced Capability(RedCap)在3GPP第17版中引入,它在吞吐量、電池壽命、復(fù)雜性和設(shè)備密度之間實現(xiàn)了平衡。作為上一代技術(shù),LTE Cat-4網(wǎng)絡(luò)壽命相對較短,而下一代技術(shù)5G RedCap的壽命更長。此外,結(jié)合衛(wèi)星和蜂窩技術(shù)的先進(jìn)連接解決方案開始出現(xiàn),它可以大幅降低地面網(wǎng)絡(luò)的局限性,擴(kuò)大物聯(lián)網(wǎng)設(shè)備的覆蓋范圍。

AI芯片集成度不斷提高:企業(yè)對實時數(shù)據(jù)分析和數(shù)據(jù)隱私的需求正在快速增長,這種需求推動了具有高性能芯片組的新型邊緣設(shè)備的開發(fā),使AI應(yīng)用程序能夠在本地運(yùn)行,無需將數(shù)據(jù)發(fā)送到云端。本地化的AI處理可減少延遲,實現(xiàn)快速決策,并保護(hù)數(shù)據(jù)。

芯片和云安全的進(jìn)步:隨著網(wǎng)絡(luò)連接設(shè)備數(shù)量不斷增加,網(wǎng)絡(luò)攻擊和未經(jīng)授權(quán)訪問的風(fēng)險也在增加。芯片廠商正在積極地將安全功能整合到產(chǎn)品中,并遵守行業(yè)特定的法規(guī)和標(biāo)準(zhǔn),獲得認(rèn)證的產(chǎn)品必須從設(shè)計的早期階段就遵守特定的產(chǎn)品開發(fā)要求。

節(jié)能技術(shù):隨著處理器的集成度、性能和通信帶寬的提高,對能效的要求也在不斷提高,超低功耗SoC正在興起,相關(guān)芯片企業(yè)正在利用創(chuàng)新的節(jié)能方法來延長續(xù)航時間。

下面談一下制程工藝,一切芯片技術(shù)都要通過制造技術(shù)實現(xiàn),因此,未來的制程工藝發(fā)展情況也是一大看點。

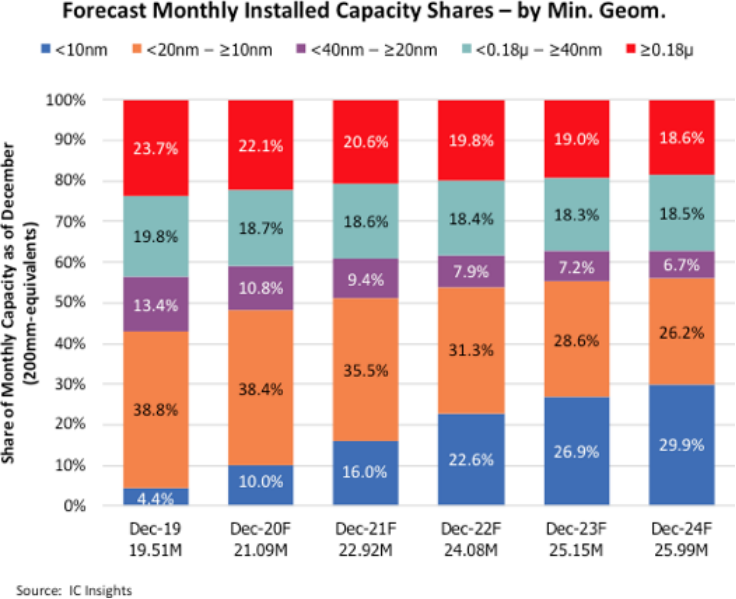

據(jù)IC Insights統(tǒng)計和預(yù)測,隨著芯片特征尺寸微縮速度放緩,芯片設(shè)計人員也發(fā)現(xiàn)越來越難以證明較高的成本能得到合理的回報。因此,先進(jìn)與成熟制程之間的利弊愈加明確,不同公司所采用的制程也愈加有針對性。這就使得各種制程都有展現(xiàn)各自優(yōu)勢的空間。

如上圖所示,在2019年,10nm以下先進(jìn)制程的市占率僅為4.4%,而到2024年,其比例將增長到30%。在該時間段內(nèi),10nm -20nm制程的市占率從38.8%下降到26.2%;20nm-40nm制程的市占率將從13.4%下降到6.7%;不過,從該統(tǒng)計和預(yù)測來看,40nm以上成熟制程的比例在這些年沒有出現(xiàn)明顯變化。

10nm以下的先進(jìn)制程呈現(xiàn)出快速增長的態(tài)勢,如圖所示,2020年市占率為10%,2022年超過了20%,并在2024年增加至全球產(chǎn)能的30%,主要驅(qū)動力是5nm、4nm和3nm。

10nm -20nm制程市場占比本來是最大的,如圖所示,2019年接近40%,但隨著10nm以下先進(jìn)制程的崛起,10nm -20nm的市占率正在逐漸被蠶食。該范圍內(nèi)的主力制程是16nm(主要由臺積電提供),14nm(主要由三星和英特爾提供),以及12nm(主要由臺積電提供)。

從圖中可以看出,20nm-40nm制程的市占率一直都比較低,且隨著時間的推移,將從13.4%,下降到6.7%。

40nm以上的成熟制程,無論是180nm以下,還是180nm以上的,市占率都很穩(wěn)定。這也正是諸多晶圓代工廠長期專注于成熟工藝,而不向先進(jìn)制程投入過多資本和精力的底氣所在。

05區(qū)域市場發(fā)展 過去幾十年,在電子半導(dǎo)體市場,美國引領(lǐng)創(chuàng)新和設(shè)計業(yè),亞洲,特別是東亞地區(qū)主打制造,而歐洲則固守傳統(tǒng)技術(shù)和制造,介于美國和亞洲之間。

2023年,亞太地區(qū)(特別是韓國、中國大陸和中國臺灣)在全球芯片制造市場占據(jù)主導(dǎo)地位,份額超過51.5%。該地區(qū)主要受益于強(qiáng)勁的電子產(chǎn)品生產(chǎn)、熟練的勞動力以及對研發(fā)和晶圓廠建設(shè)的大量投資。

在芯片設(shè)計和創(chuàng)新方面,美國是尖端研究機(jī)構(gòu)和企業(yè)的所在地。歐洲更專注于汽車和工業(yè)領(lǐng)域芯片元器件的開發(fā),強(qiáng)調(diào)質(zhì)量和精度。

拉丁美洲是新興地區(qū),消費(fèi)類電子和汽車行業(yè)的增長正在推動該地區(qū)半導(dǎo)體產(chǎn)品需求的增長。中東和非洲也在穩(wěn)步發(fā)展。

從近幾年的發(fā)展情況來看,全球各個地區(qū)都在追求綜合實力的提升,無論是設(shè)計,還是制造,都在強(qiáng)調(diào)創(chuàng)新和前沿技術(shù)和工藝。全球大市場“分工發(fā)展”的傳統(tǒng)局面正在被打破。為了補(bǔ)短板,實現(xiàn)綜合實力的提升,各個區(qū)域市場都在加大投入力度,尤以中國大陸、美國和歐洲最為凸出。

2014年,中國大陸啟動了集成電路產(chǎn)業(yè)投資 “大基金”,起初階段,在芯片制造上投入了500億美元,之后將投入資金總量增加至1000億~1500美元,用于追趕全球技術(shù)領(lǐng)導(dǎo)者。

美國則于2022年推出了CHIPS和科學(xué)法案,提供約520億美元的政府補(bǔ)貼,該立法還包括 另外240億美元的芯片生產(chǎn)稅收抵免,以支持本地先進(jìn)芯片制造。

2023年,歐盟推出了歐洲芯片法案,預(yù)計投入490億美元,用于發(fā)展本地半導(dǎo)體研發(fā)和生產(chǎn),目標(biāo)是將歐洲芯片制造在全球的份額從10%升至20%。總投資中,約375億美元將分配給大型晶圓廠,其余部分將用于芯片設(shè)計平臺和其它基礎(chǔ)設(shè)施建設(shè)。

有了政府補(bǔ)貼和政策支持,全球各大芯片廠商開始在歐美亞三大洲積極擴(kuò)產(chǎn)。

在美國,英特爾打算砸1000億美元,在俄亥俄州和亞利桑那州打造世界上數(shù)一數(shù)二的芯片制造園區(qū)。當(dāng)然,這1000億美元沒有全部用在美國,還包括在歐洲工廠的投資;臺積電正在亞利桑那州建設(shè)4nm制程晶圓廠,預(yù)計投入400億美元;美光計劃在未來20年內(nèi)投資1000億美元建設(shè)晶圓廠,重點在紐約州、猶他州和愛達(dá)荷州建廠;WolfSpeed要在北卡建設(shè)一座價值數(shù)十億美元的SiC(碳化硅)晶圓廠;GlobalFoundries要在紐約建第二座晶圓廠;三星電子投入170億美元在德州新建晶圓廠,用來生產(chǎn)4nm制程芯片。

在歐洲,英飛凌開始在德國德累斯頓(Dresden)興建一座總價50億歐元的晶圓廠,計劃在2026年投產(chǎn);臺積電也要在德累斯頓新建晶圓廠,正在等待德國政府的補(bǔ)貼;英特爾決定在德國新建晶圓廠,德國政府承諾補(bǔ)助100億歐元,這是英特爾在歐洲地區(qū)880億美元投資計劃的一部分,英特爾還在和意大利洽談新建先進(jìn)封測廠;意法半導(dǎo)體(STMicroelectronics)要建設(shè)一座價值7.3億歐元的碳化硅晶圓廠,計劃于2026年竣工,意法半導(dǎo)體還與GlobalFoundries合作在法國新建晶圓廠。

在亞洲,臺積電計劃在日本建兩座晶圓廠,臺積電還將擴(kuò)充南京28nm制程產(chǎn)能,同時,加緊在中國臺灣地區(qū)建設(shè)3nm和2nm制程產(chǎn)線;三星電子計劃投資2300億美元,最晚到2042年在韓國建立全球最大的芯片制造基地;印度Vedanta集團(tuán)計劃投資195億美元,在當(dāng)?shù)亟ㄔO(shè)晶圓廠和顯示面板廠。

06結(jié)語 以2023年為終點,上一個半導(dǎo)體周期已經(jīng)過去,2024年將迎來新一輪周期,行業(yè)增長隨之而來,但具體增長過程還有待觀察。

總體來看,未來幾年的全球半導(dǎo)體產(chǎn)業(yè)將迎來新的發(fā)展時段,在更多、更新應(yīng)用的帶動下,各種芯片元器件在數(shù)量和質(zhì)量上都會有新的表現(xiàn),而各種設(shè)計技術(shù)、制造工藝,以及創(chuàng)新行業(yè)標(biāo)準(zhǔn)等將保證各種半導(dǎo)體產(chǎn)品持續(xù)發(fā)展和創(chuàng)新。同時,在全球各個國家和地區(qū)的政策和補(bǔ)貼資金的支持下,眾多廠商將新建幾十個大型半導(dǎo)體工廠,以保障市場對產(chǎn)能的需求。

當(dāng)然,發(fā)展不可能一帆風(fēng)順,在半導(dǎo)體產(chǎn)業(yè)固有周期,以及一些盲目的產(chǎn)能建設(shè)作用下,全球半導(dǎo)體業(yè)還會在發(fā)展中遇到各種困難。

-

半導(dǎo)體

+關(guān)注

關(guān)注

334文章

27290瀏覽量

218093 -

臺積電

+關(guān)注

關(guān)注

44文章

5632瀏覽量

166414 -

晶圓廠

+關(guān)注

關(guān)注

7文章

620瀏覽量

37857

原文標(biāo)題:半導(dǎo)體市場一路飆升至13077億美元的背后

文章出處:【微信號:ICViews,微信公眾號:半導(dǎo)體產(chǎn)業(yè)縱橫】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

半導(dǎo)體計量和檢測市場規(guī)模將達(dá)到 133 億美元

一文看懂2025年功率半導(dǎo)體市場展望

全球半導(dǎo)體市場回暖:預(yù)計2024年市場規(guī)模將達(dá)6000億美元

中國大陸成全球半導(dǎo)體制造設(shè)備銷售核心市場

7月全球半導(dǎo)體銷售額達(dá)513億美元

全球半導(dǎo)體行業(yè)迎來強(qiáng)勁復(fù)蘇,AI浪潮成關(guān)鍵驅(qū)動力

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論