") 一文讀懂車載MCU

一文讀懂車載MCU

01MCU行業(yè)概覽

1.1.定義:何為MCU?

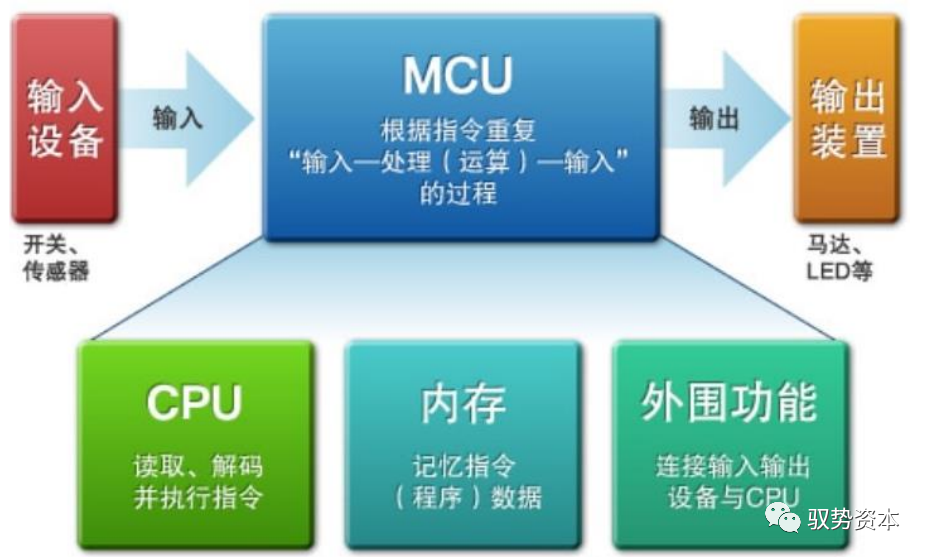

MCU是芯片級(jí)的微型計(jì)算機(jī),其在生活中無(wú)處不在。MCU(Micro Controller Unit),即主控芯片,又稱微控制器或單片機(jī),是一種集成了CPU、存儲(chǔ)器(ROM/RAM)、數(shù)據(jù)轉(zhuǎn)換器(A/D、D/A)、輸入/輸出接口(I/O)以及計(jì)時(shí)器等多種功能模塊的、微型的、芯片級(jí)的計(jì)算機(jī)。相比大眾所熟知的PC處理器,MCU適度縮減了CPU的規(guī)格與頻率,從而滿足各類計(jì)算控制設(shè)備對(duì)空間、功耗、實(shí)時(shí)性等方面的苛刻要求,因此廣泛應(yīng)用于汽車電子、消費(fèi)電子、工業(yè)控制等搭載嵌入式系統(tǒng)的場(chǎng)景。MCU在我們的生產(chǎn)生活中發(fā)揮著極為重要的角色,從日常使用的手機(jī)、冰箱,汽車,到高精尖的醫(yī)療設(shè)備、光伏逆變器和航空航天領(lǐng)域,均有MCU的身影,是現(xiàn)代數(shù)字經(jīng)濟(jì)不可或缺的大腦和運(yùn)算中樞。

圖 1 MCU芯片的基本構(gòu)成單元

圖 2 恩智浦DEVKIT-S12 16位車規(guī)級(jí)MCU

1.2.MCU的工作原理:銜接物理世界和數(shù)字世界

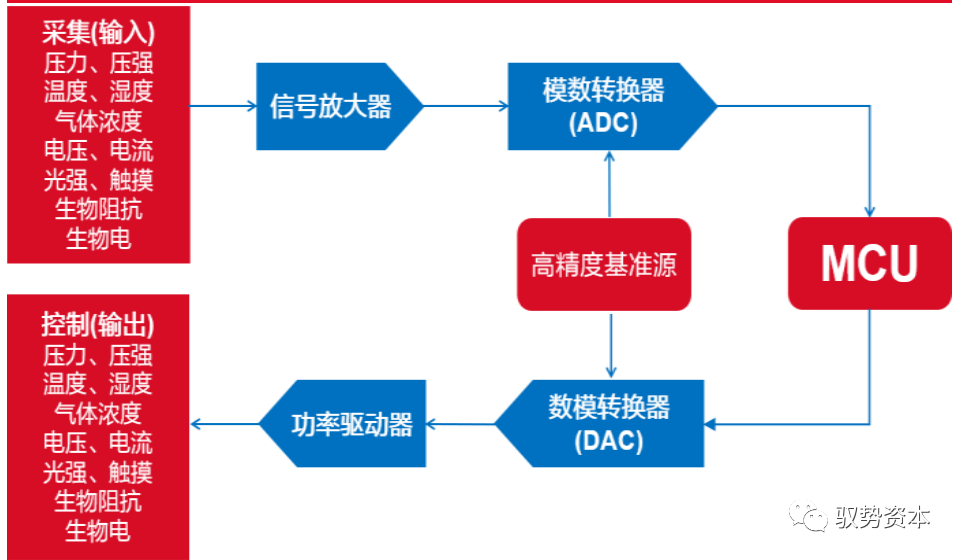

MCU是連接真實(shí)世界和數(shù)字世界的橋梁。MCU通常配備了各類輸入/輸出口接口,可與傳感器進(jìn)行連接,真實(shí)世界中的溫度、光線、壓力、電壓等物理量可以透過(guò)傳感器轉(zhuǎn)換為電信號(hào),經(jīng)由信號(hào)放大器的擴(kuò)大,通過(guò)模數(shù)轉(zhuǎn)換器(ADC)將模擬信號(hào)離散化為計(jì)算機(jī)能夠識(shí)別的二進(jìn)制數(shù)字信號(hào),傳遞給MCU進(jìn)行算法運(yùn)算和邏輯決策,生成控制信號(hào),該控制信號(hào)再經(jīng)由數(shù)模轉(zhuǎn)換器(DAC)轉(zhuǎn)換為模擬信號(hào),經(jīng)由功率驅(qū)動(dòng)器的放大傳輸?shù)酵饨绲膱?zhí)行設(shè)備,從而實(shí)現(xiàn)對(duì)電機(jī)、開關(guān)、閥門等功能的控制。因此,MCU是銜接物理世界和數(shù)字世界進(jìn)行交互的運(yùn)算中樞,也是電子產(chǎn)品智能化、智慧化的核心。

圖 3 MCU的信號(hào)鏈?zhǔn)疽鈭D

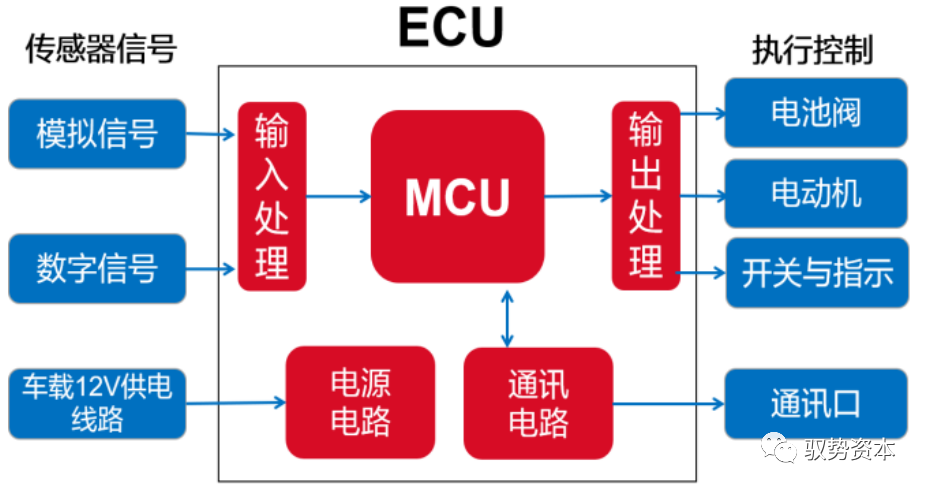

圖 4 汽車ECU單元中的MCU示例

1.3.MCU發(fā)展歷程:性能不斷攀升,指令集架構(gòu)百花齊放

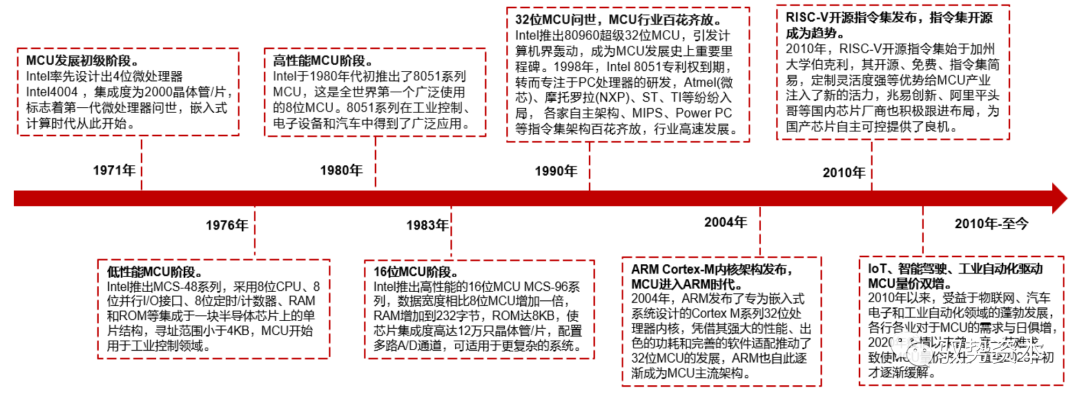

MCU已有超過(guò)50年的歷史,高性能、低功耗和指令集架構(gòu)的變遷是行業(yè)發(fā)展的主軸。MCU的發(fā)展歷程最早可以追溯到上世紀(jì)70年代,英特爾推出4位微處理器Intel 4004,自此嵌入式計(jì)算時(shí)代正式開啟,此后MCU按照分別歷經(jīng)了從4位、8位、16位到32位乃至64位的迭代更新,性能得到不斷增強(qiáng)。MCU的內(nèi)核架構(gòu)也從起初的Intel 8051逐漸拓展到各家自主內(nèi)核架構(gòu)(如微芯的PIC和瑞薩的RX),以及MIPS、PowerPC、ARM 等 RISC指令集,2004年ARM Cortex M3處理器核的成功發(fā)布標(biāo)志著MCU進(jìn)入32位時(shí)代,ARM逐漸成為MCU的主流架構(gòu)。而2010年以來(lái)逐漸興起的開源指令集RISC-V因?yàn)槠溟_源、免費(fèi)、高度可定制等特性也逐漸受到國(guó)內(nèi)外芯片設(shè)計(jì)廠商的熱捧,隨著近年來(lái)AIoT、智能駕駛和工業(yè)自動(dòng)化等領(lǐng)域的蓬勃發(fā)展,嵌入式領(lǐng)域?qū)CU定制化、模塊化的需求不斷升高,RISC-V有望對(duì)ARM的在MCU領(lǐng)域的領(lǐng)先地位發(fā)起挑戰(zhàn)。

圖 5 MCU行業(yè)的發(fā)展歷程和重要里程碑

02MCU產(chǎn)業(yè)鏈解析

MCU產(chǎn)業(yè)鏈?zhǔn)且粋€(gè)較為復(fù)雜的全球生態(tài)系統(tǒng)。MCU產(chǎn)業(yè)鏈涉及環(huán)節(jié)眾多,包括IP授權(quán)、芯片設(shè)計(jì)、制造、封裝測(cè)試、分銷等眾多環(huán)節(jié),呈現(xiàn)高度全球分工化的特點(diǎn)。MCU中游為芯片設(shè)計(jì)原廠,主要由美、歐、日芯片巨頭所把控,中國(guó)企業(yè)當(dāng)前市場(chǎng)份額較小但正在奮起直追;上游可分為芯片設(shè)計(jì)、材料及設(shè)備、晶圓代工及封測(cè)三大領(lǐng)域,其中:芯片設(shè)計(jì)所需的EDA軟件和IP核主要由英、美企業(yè)提供;半導(dǎo)體材料和設(shè)備主要由美歐日企業(yè)主導(dǎo);晶圓制造和封裝測(cè)試工廠則主要分布在東亞和東南亞,國(guó)產(chǎn)化率相對(duì)較高,但制造環(huán)節(jié)有向歐美回流的態(tài)勢(shì)。下游主要由汽車電子、工業(yè)控制和消費(fèi)電子三大市場(chǎng)構(gòu)成,由于MCU產(chǎn)品較為復(fù)雜,種類繁多,下游客戶較為分散,因此MCU產(chǎn)品的銷售主要通過(guò)經(jīng)銷商模式向下游終端客戶分銷。

2.1.上游:寡頭壟斷市場(chǎng),整體議價(jià)能力較強(qiáng)

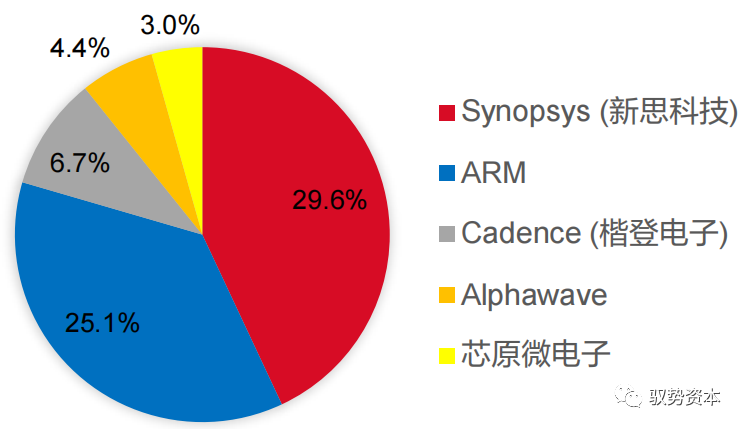

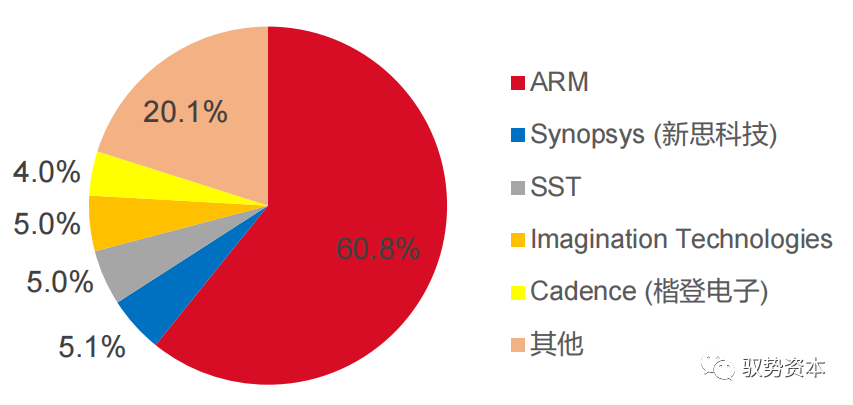

(1)MCU產(chǎn)業(yè)鏈上游主要可分為芯片設(shè)計(jì)及IP、材料及設(shè)備、晶圓代工及封測(cè)三大領(lǐng)域,上游領(lǐng)域整體呈現(xiàn)技術(shù)密集和寡頭壟斷的特征,整體議價(jià)能力較強(qiáng)。芯片設(shè)計(jì)及IP供應(yīng)商主要是EDA軟件和 IP核授權(quán)商,是芯片設(shè)計(jì)的底層基礎(chǔ),主要由歐美企業(yè)壟斷。EDA軟件是芯片設(shè)計(jì)的核心工具,其主要由新思科技(美國(guó))、楷登電子(美國(guó))和西門子EDA(德國(guó))三家壟斷全球近80%的市場(chǎng)份額,國(guó)內(nèi)方面華大九天、華為等企業(yè)也在該領(lǐng)域積極布局。CPU IP核決定了MCU芯片的底層架構(gòu)和計(jì)算機(jī)指令規(guī)范,這一領(lǐng)域主要由英國(guó)的ARM公司主導(dǎo),全球超過(guò)50%的MCU基于 ARM 的內(nèi)核架構(gòu)設(shè)計(jì);絕大多數(shù)8位MCU則基于Intel 8051設(shè)計(jì);以 RISC-V為代表的開源指令集由于其免費(fèi)、靈活、指令集簡(jiǎn)潔等優(yōu)勢(shì),近年增長(zhǎng)迅猛,有望對(duì)ARM的地位形成一定挑戰(zhàn)。

圖 7 2022年全球IP授權(quán)收入市占構(gòu)成(%)

圖 8 2022年全球IP版稅收入市占構(gòu)成(%)

(2)材料及設(shè)備供應(yīng)商主要提供芯片制造環(huán)節(jié)所需的材料和設(shè)備,主要適用于采用IDM模式的MCU廠商,主要被美日荷巨頭主導(dǎo)。半導(dǎo)體材料主要包括硅片、光刻膠、電子特氣、濺射靶材、拋光材料等,主要由美日企業(yè)主導(dǎo)。半導(dǎo)體設(shè)備主要包括光刻機(jī)、刻蝕機(jī)、清洗設(shè)備、封測(cè)設(shè)備等,其中光刻機(jī)主要是由ASML(荷蘭)壟斷超全球80%的市場(chǎng),日本的佳能和尼康則分食剩余的市場(chǎng)份額。刻蝕、拋光、清洗等設(shè)備則主要由Applied Materials(美國(guó))、LAM Research(美國(guó))、東京電子(日本)等美日巨頭主導(dǎo)。

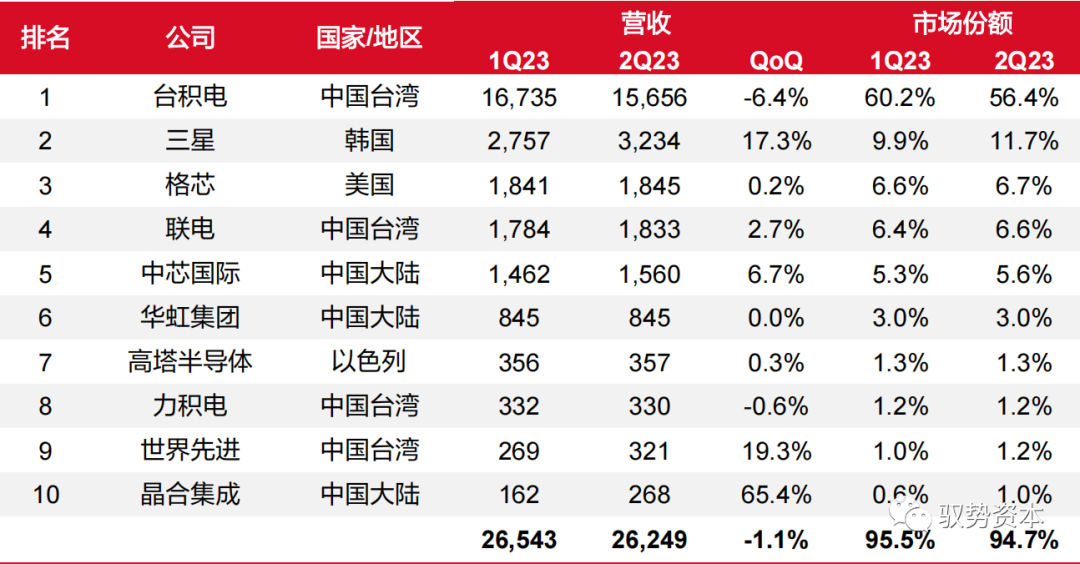

(3)晶圓代工及封測(cè)廠主要提供芯片的制造和封測(cè)環(huán)節(jié),對(duì)于采用Fabless模式的MCU廠商至關(guān)重要。其中:晶圓代工廠主要負(fù)責(zé)芯片制造,2023Q2的CR6為臺(tái)積電(56.4%)、三星(11.7%)、格芯(6.7%)、聯(lián)電(6.6%)、中芯國(guó)際(5.6%)、華虹集團(tuán)(3.0%),CR6合計(jì)市場(chǎng)份額為90%,行業(yè)集中度較高,上游議價(jià)能力較強(qiáng)。封測(cè)廠主要負(fù)責(zé)將代工廠生產(chǎn)的成品晶圓封裝成最終的成品器件,并進(jìn)行可靠性的測(cè)試,這一環(huán)節(jié)相對(duì)于晶圓代工門檻相對(duì)更低,國(guó)產(chǎn)化率更高,除了美國(guó)的安靠(Amkor)外,主要集中于中國(guó)大陸和中國(guó)臺(tái)灣。

表 1 2023Q2全球前十大晶圓代工廠營(yíng)收和市場(chǎng)份額排名(百萬(wàn)美元)

2.2.中游:美歐日芯片巨頭主導(dǎo),國(guó)產(chǎn)替代空間廣闊

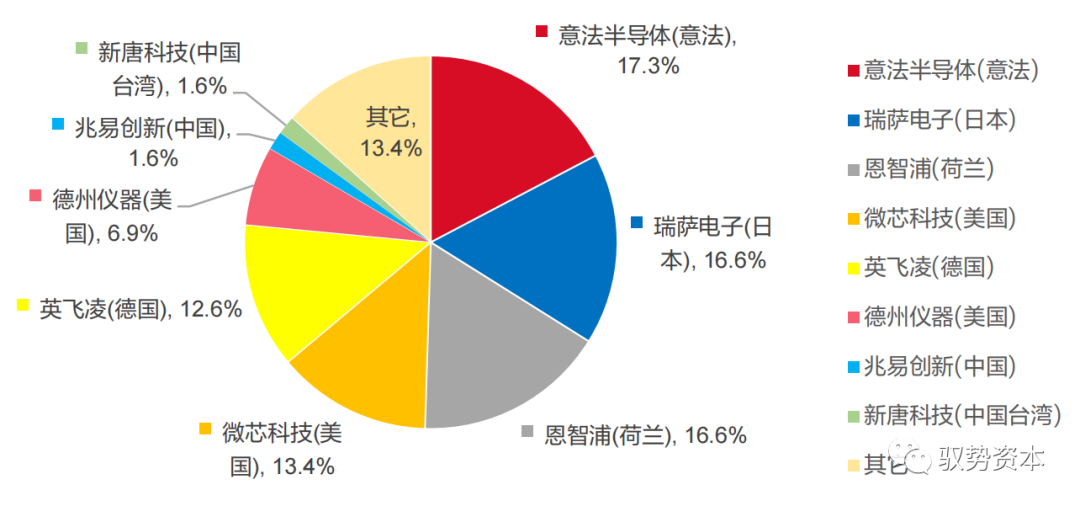

(1)MCU產(chǎn)業(yè)鏈的中游主要是MCU原廠,按照商業(yè)模式可分為 IDM和Fabless模式,前者主要以外資大廠為主,國(guó)內(nèi)企業(yè)則多采用Fabless模式,更依賴晶圓代工廠支持。全球MCU原廠以美歐日芯片巨頭為主,CR6高達(dá)83.4%。2022年全球MCU市場(chǎng)主要由美歐日芯片巨頭主導(dǎo),Omdia數(shù)據(jù)顯示2022年全球前六大 MCU 廠商(意法半導(dǎo)體、瑞薩電子、恩智浦、微芯科技、英飛凌、德州儀器)市場(chǎng)占有率高達(dá) 83.4%。與之相對(duì),2021年國(guó)內(nèi) MCU(含消費(fèi)級(jí))市場(chǎng)85%被外資把持(2019年為94%),MCU總國(guó)產(chǎn)化率不足15%,且多集中于消費(fèi)級(jí)產(chǎn)品;而作為最大下游市場(chǎng)的車規(guī)級(jí)MCU國(guó)產(chǎn)化率則不足5%,仍有極大國(guó)產(chǎn)替代空間。

圖 9 2022年全球MCU市場(chǎng)競(jìng)爭(zhēng)格局,CR6雄踞83.4%

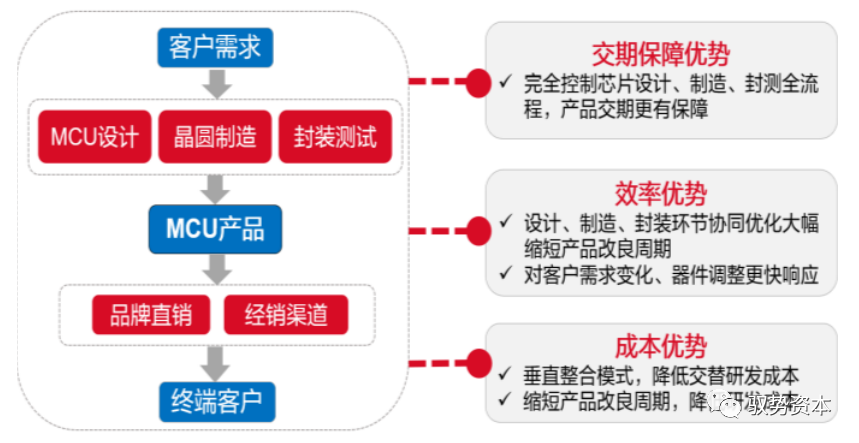

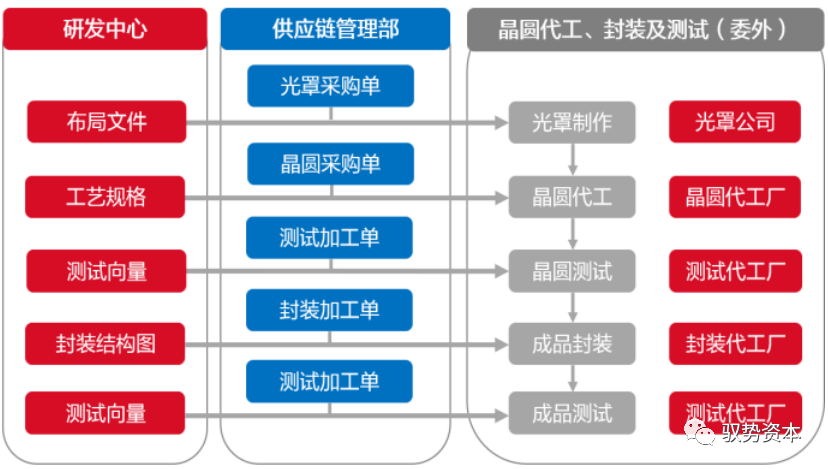

(2)MCU廠商依據(jù)是否自建晶圓生產(chǎn)線或者封裝測(cè)試生產(chǎn)線分為 IDM模式和Fabless模式,外資大廠均采用IDM模式,國(guó)內(nèi) MCU 企業(yè)則以Fabless為主。IDM模式又稱全棧模式,即企業(yè)將產(chǎn)業(yè)鏈垂直整合,從MCU的設(shè)計(jì)、制造、封裝測(cè)試到銷售都一手包辦。該模式對(duì)企業(yè)的技術(shù)能力、資金實(shí)力、管理組織水平以及市場(chǎng)影響力等方面都有極高的要求,上述外資MCU龍頭均采用IDM模式,但部分90nm以上較高制程MCU受原廠產(chǎn)能限制一般也會(huì)外包給臺(tái)積電等專業(yè)代工廠。Fabless模式即無(wú)晶圓廠模式,與IDM不同,F(xiàn)abless下原廠僅專注于MCU的研發(fā)、設(shè)計(jì)和銷售,而將重資產(chǎn)的晶圓制造、封裝測(cè)試等環(huán)節(jié)外包給臺(tái)積電、日月光等專業(yè)的代工和封測(cè)廠商。Fabless模式下,企業(yè)無(wú)需大規(guī)模的資本開支,資金門檻和運(yùn)營(yíng)風(fēng)險(xiǎn)也相對(duì)較低,因此全球絕大部分MCU企業(yè)采用Fabless模式,國(guó)內(nèi)僅士蘭微、華大半導(dǎo)體以及臺(tái)灣的新唐科技采用IDM模式。

圖 10 IDM模式下MCU廠商運(yùn)作流程和優(yōu)勢(shì)分析

圖 11 MCU廠商Fabless模式下的采購(gòu)及生產(chǎn)流程

2.3.下游:汽車電子為最大下游市場(chǎng),國(guó)內(nèi)集中在消費(fèi)電子

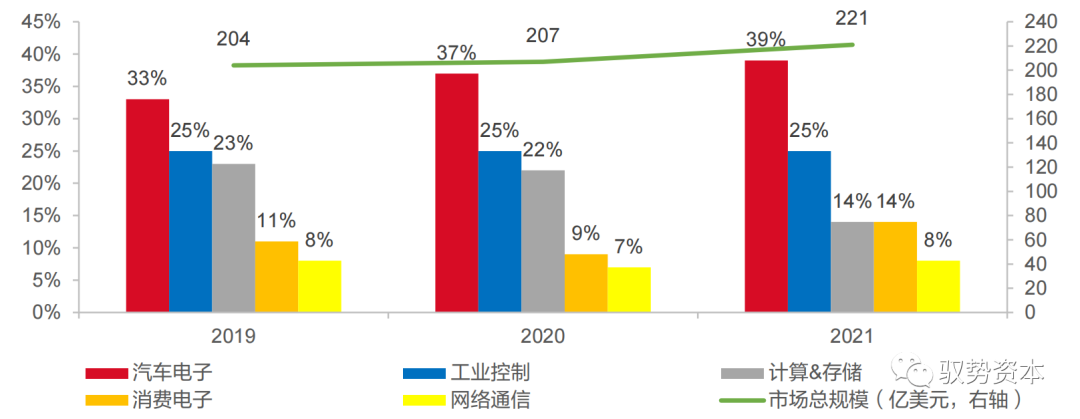

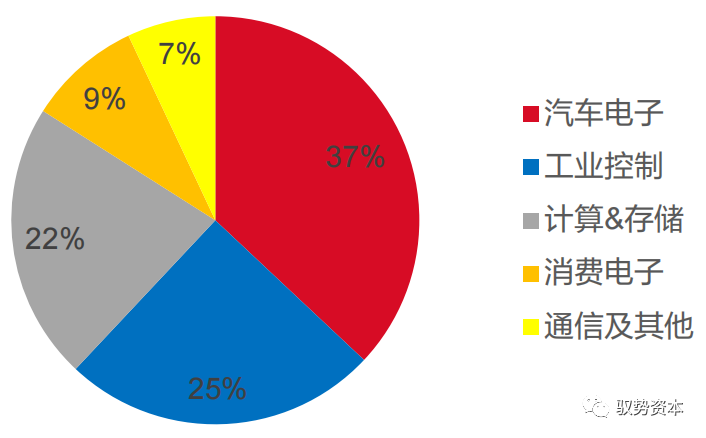

(1)MCU的下游應(yīng)用極為廣泛,主要覆蓋汽車電子、工業(yè)控制、消費(fèi)電子、計(jì)算與存儲(chǔ)、網(wǎng)絡(luò)通信六大下游市場(chǎng),從全球來(lái)看,MCU下游市場(chǎng)中汽車電子占比最高。根據(jù)IC Insights,汽車電子為全球MCU最大下游市場(chǎng),2021年市場(chǎng)份額占比達(dá)39%,且呈現(xiàn)逐年升高的態(tài)勢(shì),這與新能源汽車革命對(duì)汽車電子的需求和性能要求的提高密不可分。2020年以來(lái)的汽車“缺芯”也一定程度推高了MCU的ASP;其次為工業(yè)控制類應(yīng)用,占據(jù)全球25%的市場(chǎng)份額,近年來(lái)占比相對(duì)穩(wěn)定,工業(yè)自動(dòng)化和機(jī)器人技術(shù)的發(fā)展是其主要驅(qū)動(dòng)力。剩下的36%依次是計(jì)算與存儲(chǔ)(14%),消費(fèi)電子(14%)以及網(wǎng)絡(luò)通信(8%)。

圖 12 2019-2021全球MCU下游應(yīng)用市場(chǎng)規(guī)模構(gòu)成

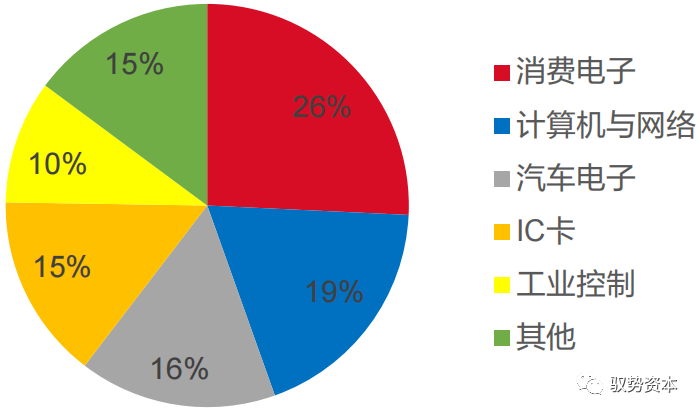

(2)從國(guó)內(nèi)市場(chǎng)來(lái)看,MCU下游市場(chǎng)主要集中在消費(fèi)電子領(lǐng)域。根據(jù)IC Insights,2020年國(guó)內(nèi)MCU市場(chǎng)最大下游應(yīng)用是消費(fèi)電子,占比26%,而汽車電子僅占16%。國(guó)內(nèi)下游構(gòu)成和全球相比差別較大,這主要是由于 1)我國(guó)為世界工廠,PC、手機(jī)、IoT、家用電器等消費(fèi)電子組裝和制造環(huán)節(jié)高度集中,因此國(guó)內(nèi)消費(fèi)電子相關(guān)的MCU需求量相對(duì)占比更高;2)汽車電子MCU約95%的市場(chǎng)份額由美歐日IDM芯片巨頭把持,下游的整車品牌也常年由發(fā)達(dá)國(guó)家主導(dǎo),因此國(guó)內(nèi)車規(guī)MCU自給率一直以來(lái)較低,本土 MCU 企業(yè)較難打入。但步入新能源汽車時(shí)代,國(guó)產(chǎn)電動(dòng)車品牌強(qiáng)勢(shì)崛起,多家國(guó)內(nèi)MCU企業(yè)紛紛布局車規(guī)業(yè)務(wù),疊加2020-2022汽車電子缺芯所帶來(lái)的機(jī)會(huì)窗口,國(guó)內(nèi)車規(guī)MCU的市場(chǎng)規(guī)模占比有望逐步獲得提高。

圖 13 2020全球MCU應(yīng)用領(lǐng)域占比:汽車電子最高

圖 14 2020中國(guó)MCU應(yīng)用領(lǐng)域占比:消費(fèi)電子最高

03汽車電子

3.1.車規(guī)MCU是汽車電子的核心部件

MCU是汽車電子不可或缺的核心元器件。車規(guī)級(jí)芯片按功能主要可分為主控芯片(MCU/SoC),功率芯片(IGBT),傳感器芯片(CIS)和存儲(chǔ)芯片(Memory)四大類,車規(guī)芯片廣泛應(yīng)用于汽車的動(dòng)力系統(tǒng)、智能座艙及自動(dòng)駕駛系統(tǒng)。在汽車電子中,小到車窗和座椅調(diào)節(jié),大至動(dòng)力總成,車身控制,電池電機(jī)控制,整車熱管理系統(tǒng),均有MCU的參與。

3.2.新能源汽車是全球MCU市場(chǎng)主要驅(qū)動(dòng)力

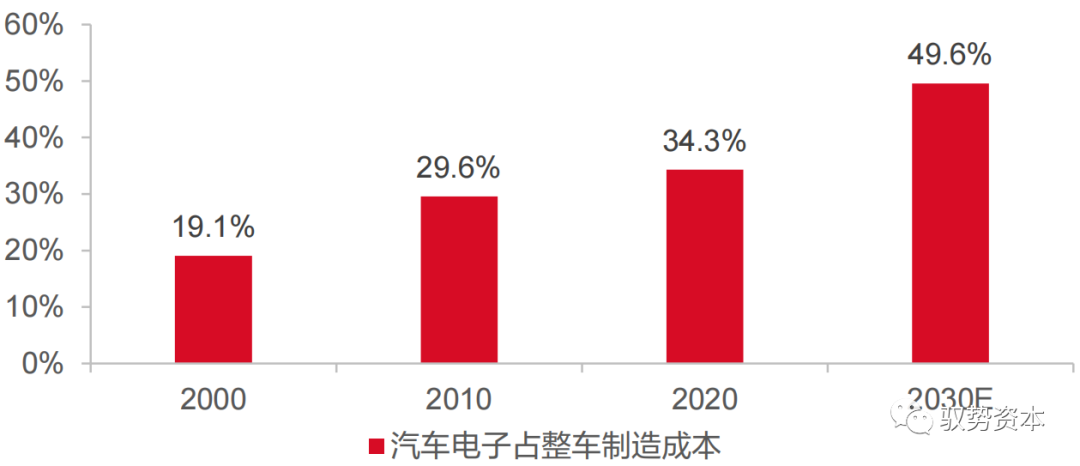

(1)汽車電子是MCU第一大下游市場(chǎng)。根據(jù)前文圖23所示數(shù)據(jù),在MCU的下游應(yīng)用領(lǐng)域中,汽車電子占比最大,2021年市場(chǎng)規(guī)模約為86億美元,市場(chǎng)份額達(dá) 39%,且呈現(xiàn)逐年升高態(tài)勢(shì),是 MCU第一大下游市場(chǎng)和主要驅(qū)動(dòng)力。隨著近年新能源汽車蓬勃發(fā)展,汽車電動(dòng)化、智能化和網(wǎng)聯(lián)化的趨勢(shì)使得汽車產(chǎn)業(yè)對(duì)電子元器件的需求水漲船高,提高了汽車電子在新能源整車制造中的成本比重,因而帶動(dòng)了汽車電子占整車成本的價(jià)值量比重近年來(lái)不斷提高。根據(jù)中商情報(bào)網(wǎng)預(yù)測(cè),預(yù)計(jì)到2030年,汽車電子將占整車制造成本的近50%。

圖 16 2000-2030E汽車電子占整車制造成本比重

(2)汽車“三化”革命重塑整車產(chǎn)業(yè)鏈,MCU迎來(lái)新機(jī)遇。在碳中和和汽車“三化”的大背景下,全球各個(gè)主要國(guó)家均已對(duì)燃油車的禁售時(shí)間表做出了承諾,電動(dòng)車對(duì)燃油車的替代已不可逆轉(zhuǎn)。新能源車帶來(lái)的對(duì)汽車能源體系的革命,已經(jīng)顛覆和重塑了燃油車的整車供應(yīng)鏈,傳統(tǒng)燃油車時(shí)代的“三大件”(發(fā)動(dòng)機(jī)、底盤、變速箱)如今已逐漸被高度電氣化的電池、電機(jī)和電控系統(tǒng)所取代,而MCU 作為新能源汽車的重要元器件,也有望在汽車智能化趨勢(shì)的大背景下獲得價(jià)值重估。

圖 17各個(gè)國(guó)家燃油車禁售時(shí)間表

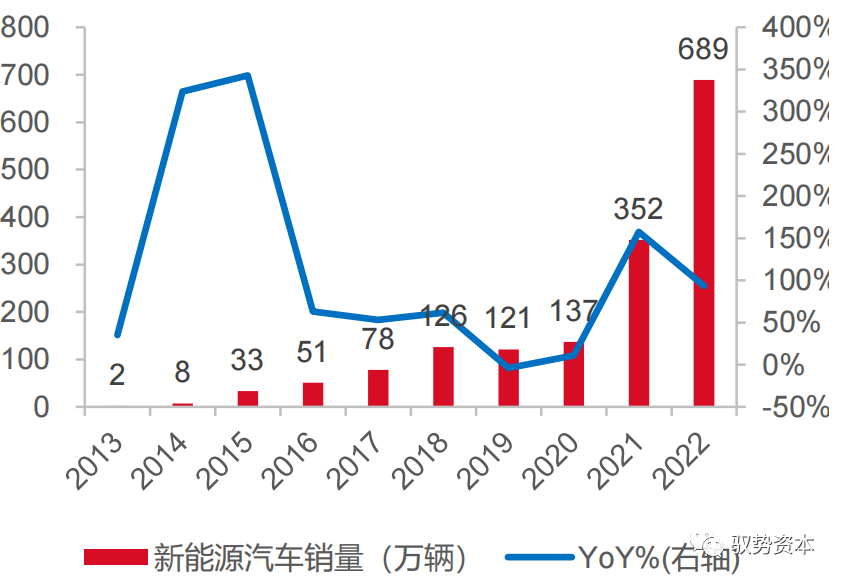

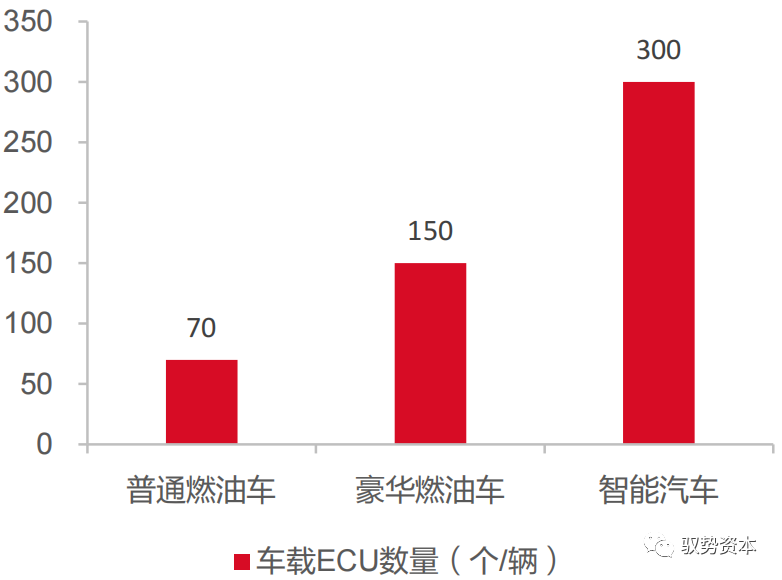

(3)新能源汽車高速發(fā)展給車規(guī)MCU帶來(lái)強(qiáng)勁驅(qū)動(dòng)力。根據(jù)中汽協(xié),2022年我國(guó)新能源汽車產(chǎn)銷分別完成705.8萬(wàn)輛和688.7 萬(wàn)輛,同比增長(zhǎng) 96.9%和 93.4%,產(chǎn)銷量已連續(xù)8年位居全球第一;截至2023年7月,我國(guó)新能源車市場(chǎng)滲透率達(dá)35.7%(同比提升11.2pct),未來(lái)替代空間仍非常廣闊。根據(jù)中國(guó)市場(chǎng)協(xié)會(huì),傳統(tǒng)普通燃油車攜帶ECU(由MCU、存儲(chǔ)器、傳感器、輸入/輸出接口等集成電路組成的電子控制單元)約為70個(gè),豪華燃油車ECU 約為150個(gè),而智能汽車由于智能座艙和高級(jí)別輔助駕駛等高算力需求,其攜帶ECU數(shù)量會(huì)激增至約300個(gè),為普通燃油車4.3倍,而每個(gè)ECU單元里至少需要使用一顆MCU芯片。因此,隨著汽車智能化程度加深,MCU的需求量也隨之增多,這也佐證了汽車電子在全球MCU下游構(gòu)成占比逐年升高至近40%的原因。

圖 18 2013-2022年中國(guó)新能源汽車銷量以及增長(zhǎng)率

圖 19智能車ECU搭載數(shù)量是傳統(tǒng)燃油車的4.3倍

3.3.車規(guī)MCU認(rèn)證標(biāo)準(zhǔn)嚴(yán)苛,進(jìn)入壁壘較高

(1)車規(guī)級(jí)芯片工藝標(biāo)準(zhǔn)嚴(yán)苛,質(zhì)量要求極高。汽車芯片工作環(huán)境復(fù)雜,一旦失靈就意味著嚴(yán)重后果,因此車規(guī)MCU對(duì)于安全性和穩(wěn)定性要求極高。與消費(fèi)和工業(yè)級(jí)MCU相比,車規(guī)級(jí)芯片工作環(huán)境復(fù)雜多變,具有高振動(dòng)、多粉塵、多電磁干擾、溫度范圍廣等特點(diǎn),對(duì)溫度耐受性要求一般在-40-155℃,同時(shí)還要具備耐振動(dòng)沖擊、高低溫交變、防水、防曬、抗干擾能力。同時(shí),由于汽車生命周期較長(zhǎng),產(chǎn)品工作壽命要求為15-20年,供貨周期要求也在 15年以上,因而對(duì)產(chǎn)品不良率和可靠性也提出了極為嚴(yán)苛的標(biāo)準(zhǔn)。

表 2車規(guī)芯片與消費(fèi)級(jí)和工業(yè)級(jí)芯片要求對(duì)比

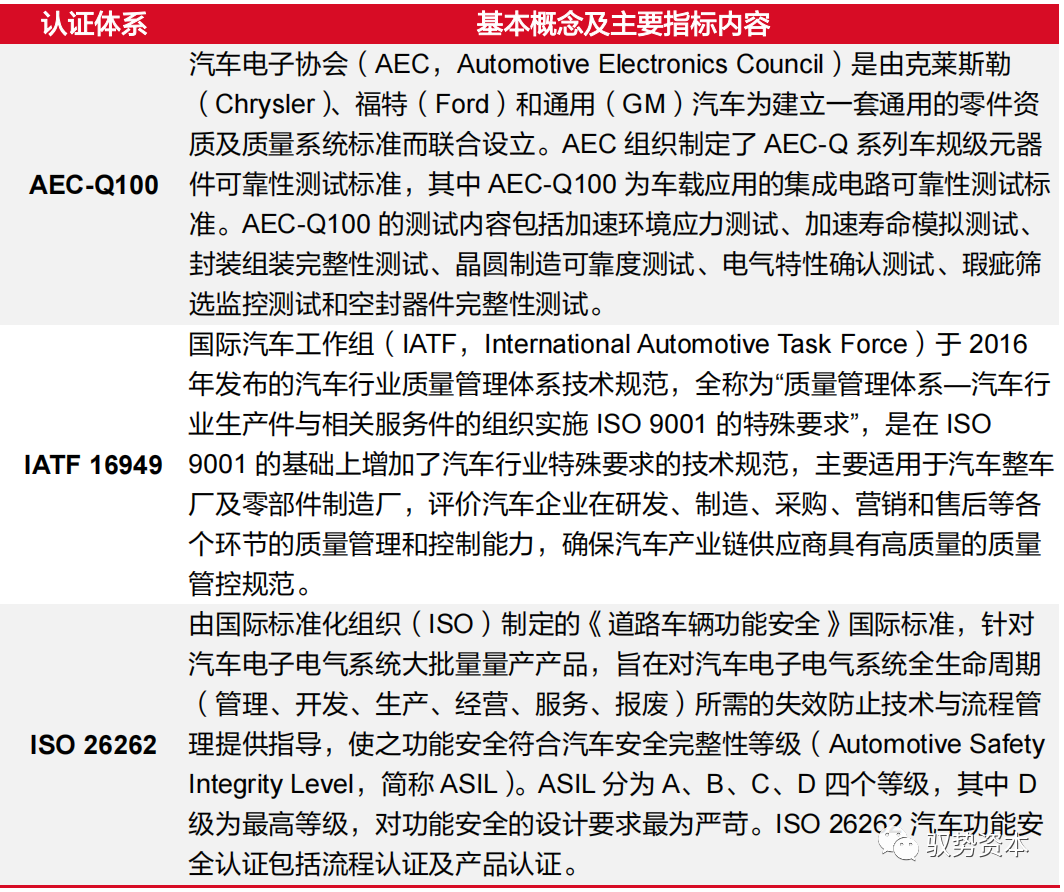

(2)車規(guī)芯片認(rèn)證的標(biāo)準(zhǔn)嚴(yán)格,流程漫長(zhǎng),門檻較高,但產(chǎn)品生命周期也較長(zhǎng)。汽車芯片在進(jìn)入整車供應(yīng)鏈前,須同時(shí)滿足AEC-Q100、IATF16949和ISO26262的三大車規(guī)標(biāo)準(zhǔn):在設(shè)計(jì)階段,必須嚴(yán)格遵循ISO26262的功能安全標(biāo)準(zhǔn);在流片和封裝階段,AECQ和IATF16949則是必須滿足的標(biāo)準(zhǔn);而在測(cè)試階段,需遵循AEC-Q100/Q104進(jìn)行測(cè)試。

圖 20車規(guī)芯片認(rèn)證體系

(3)由于車規(guī)MCU廠商多采用Fabless模式,因此主要適用于 AEC-Q系列和ISO26262兩項(xiàng)認(rèn)證。其中:AEC-Q系列主要對(duì)元器件進(jìn)行可靠性測(cè)試,涵蓋Grade 0至3四個(gè)等級(jí),其中Grade 0 級(jí)的工作溫度范圍達(dá)到了-40至150度,是進(jìn)入汽車前裝市場(chǎng)的準(zhǔn)入“門票”。ISO26262標(biāo)準(zhǔn)覆蓋了從概念設(shè)計(jì)、產(chǎn)品開發(fā)、批量生產(chǎn)到報(bào)廢的全生命周期所需的失效防治技術(shù)和管理流程,以確保芯片符合汽車安全完整性等級(jí)(ASIL)。根據(jù)危險(xiǎn)事件嚴(yán)重度、暴露率和可控性等指標(biāo),ASIL被分為A到D四等,其中ASIL-D為最高等級(jí),對(duì)功能安全要求最為嚴(yán)格,QM則表示不具有功能安全風(fēng)險(xiǎn)。綜上,車規(guī)級(jí)芯片認(rèn)證過(guò)程困難重重,周期較長(zhǎng),從流片到量產(chǎn)出貨,往往需要2到3年的時(shí)間。然而一旦成功打入整車供應(yīng)鏈,就能享受至少10年以上的供貨周期,從而和下游車廠建立深度綁定。

表 3車規(guī)芯片三大認(rèn)證體系

04消費(fèi)電子

4.1.消費(fèi)電子為我國(guó)MCU市場(chǎng)第一大下游應(yīng)用

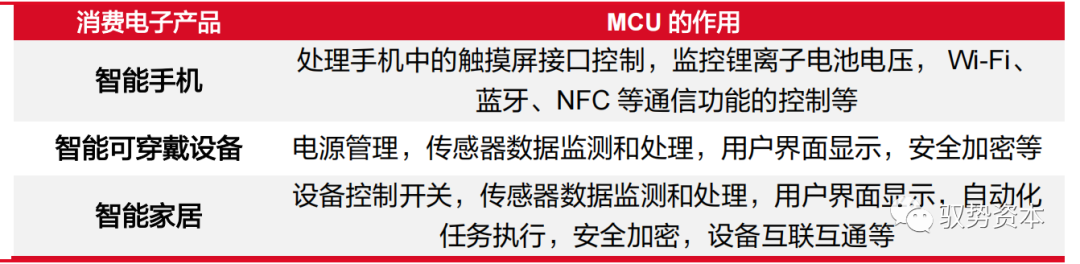

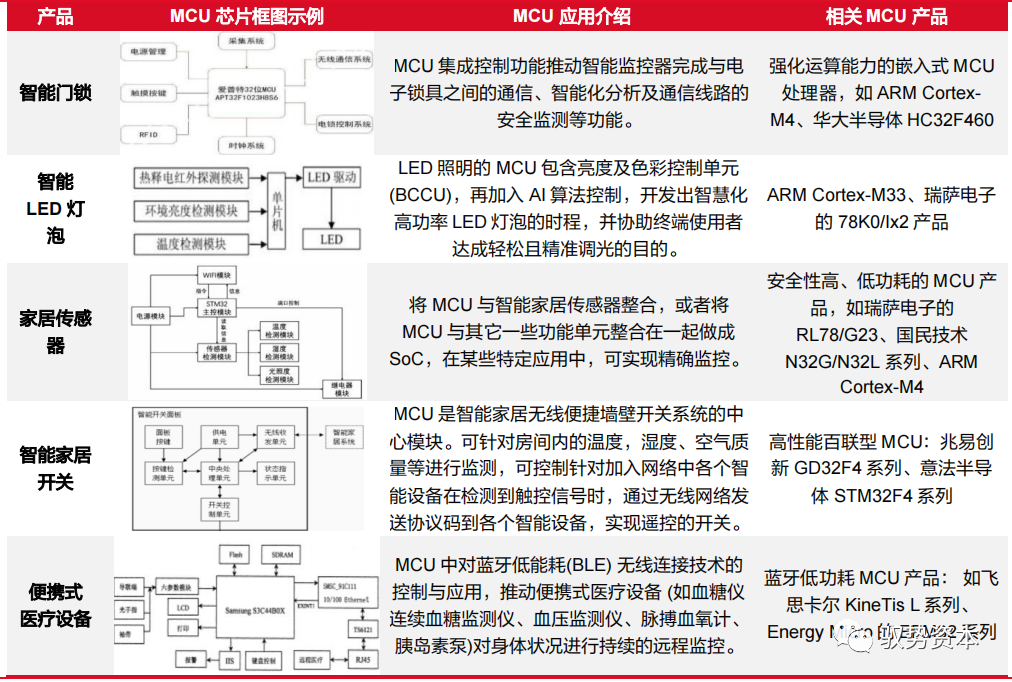

(1)消費(fèi)電子是國(guó)內(nèi)MCU第一大下游市場(chǎng),應(yīng)用領(lǐng)域極為廣泛。我國(guó)作為全球消費(fèi)電子產(chǎn)業(yè)大國(guó),PC、手機(jī)、家電、可穿戴設(shè)備等消費(fèi)電子產(chǎn)品的制造和組裝環(huán)節(jié)高度集中,對(duì)于消費(fèi)級(jí)MCU的需求量較大,因此消費(fèi)電子目前仍為國(guó)內(nèi)MCU最大的下游市場(chǎng)。消費(fèi)級(jí)MCU憑借其低功耗、高性價(jià)比,低延時(shí)等優(yōu)勢(shì),廣泛應(yīng)用于智能手機(jī)、智能家居、可穿戴設(shè)備等應(yīng)用場(chǎng)景。

表 4 MCU在消費(fèi)電子領(lǐng)域的作用示例

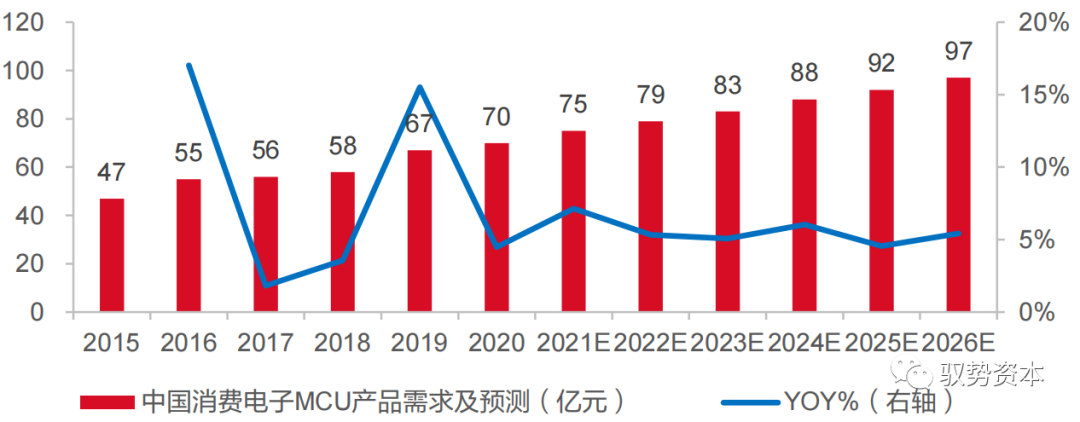

(2)消費(fèi)級(jí)MCU需求持續(xù)增長(zhǎng),有望成為百億級(jí)市場(chǎng)。根據(jù)前瞻產(chǎn)業(yè)研究院,我國(guó)消費(fèi)電子產(chǎn)業(yè)對(duì)MCU的需求規(guī)模自2015年以來(lái)一直呈現(xiàn)穩(wěn)步上升態(tài)勢(shì)。隨著5G的普及,AI和IoT等新興技術(shù)的賦能,消費(fèi)電子產(chǎn)品智能化和網(wǎng)聯(lián)化程度將不斷提高,從而帶動(dòng)消費(fèi)級(jí)MCU蓬勃發(fā)展,預(yù)計(jì)到2026年,我國(guó)消費(fèi)電子MCU需求規(guī)模將有望達(dá)97億元。

圖 21 2015-2026E 中國(guó)消費(fèi)電子 MCU 需求規(guī)模及預(yù)測(cè)(億元)

4.2.萬(wàn)物互聯(lián)時(shí)代,MCU是IoT實(shí)現(xiàn)智能化操作的核心

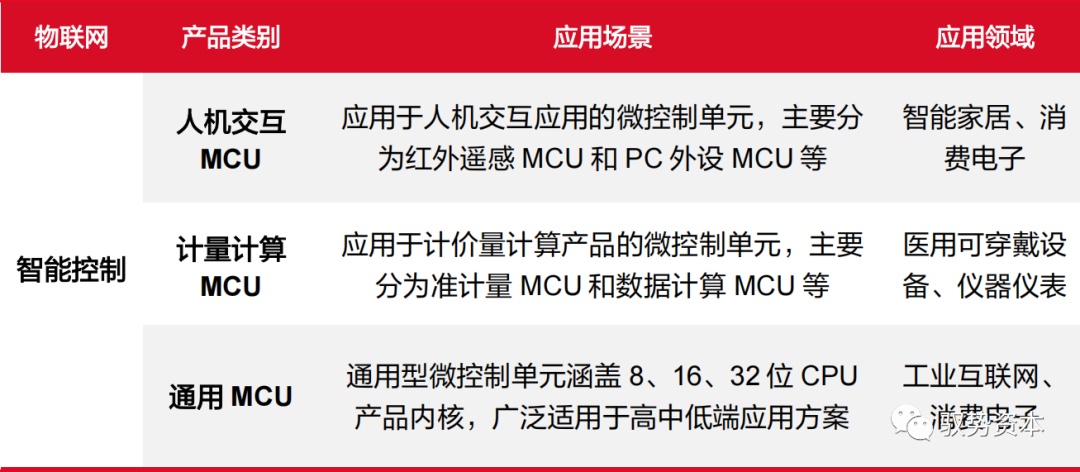

(1)MCU是IoT實(shí)現(xiàn)智能化操作的核心元器件。IoT(Internet of Things)即物聯(lián)網(wǎng),是一種技術(shù)概念,其核心是指將物理世界中的各類設(shè)備(如家電、汽車等)連接到互聯(lián)網(wǎng),以實(shí)現(xiàn)數(shù)據(jù)的采集、交換、通信、運(yùn)算和遠(yuǎn)程控制,從而實(shí)現(xiàn)設(shè)備的互聯(lián)互通和智能化應(yīng)用。IoT技術(shù)的實(shí)現(xiàn)在硬件層面主要依賴傳感器(感知層)、無(wú)線通訊模組(網(wǎng)絡(luò)層)和MCU(應(yīng)用層)三大核心模塊所構(gòu)成的嵌入式系統(tǒng),其中MCU作為嵌入式系統(tǒng)的“大腦”,主要負(fù)責(zé)對(duì)傳感器輸入的溫度、距離等數(shù)據(jù)進(jìn)行采集分析、邏輯運(yùn)算,并最終達(dá)成各類控制功能的實(shí)現(xiàn),因此MCU是IoT實(shí)現(xiàn)智能化操作的核心元器件。

表 5 MCU在物聯(lián)網(wǎng)中的應(yīng)用

(2)全球IoT市場(chǎng)空間廣闊,設(shè)備連接數(shù)量不斷增加,有望帶動(dòng) MCU 需求上升。根據(jù)Statista,2022年全球IoT市場(chǎng)規(guī)模約為 9700 億美元,同比增長(zhǎng) 25.4%,預(yù)計(jì)2028 年有望突破2萬(wàn)億美元,未來(lái)5年CAGR 達(dá)13.6%。從設(shè)備連接數(shù)量來(lái)看,2022年全球IoT設(shè)備連接數(shù)約為131億臺(tái),預(yù)計(jì)到2030年將達(dá)到接近300億臺(tái),未來(lái)5年CAGR達(dá)9.0%。我們認(rèn)為隨著5G網(wǎng)絡(luò)的普及、AI 技術(shù)的賦能以及萬(wàn)物互聯(lián)需求的催化,消費(fèi)電子產(chǎn)品智能化、網(wǎng)聯(lián)化、集成化的趨勢(shì)愈加明確,而MCU作為實(shí)現(xiàn)數(shù)據(jù)采集分析、遠(yuǎn)程智能控制、互聯(lián)通信和執(zhí)行輸出的重要硬件,其需求量和價(jià)值量都有望得到顯著帶動(dòng)。

圖 22 2019-2030E全球IoT設(shè)備連接數(shù)(十億臺(tái))

4.3.智能家居增長(zhǎng)空間廣闊,為MCU產(chǎn)業(yè)注入新動(dòng)能

(1)智能家居有望顛覆傳統(tǒng)白電產(chǎn)業(yè),是IoT在消費(fèi)電子領(lǐng)域的主要驅(qū)動(dòng)力。智能家居(Smart Home)是指將家中常用的各類設(shè)備,如照明、音響、冰箱、彩電等硬件,通過(guò)嵌入式的IoT系統(tǒng)連接網(wǎng)絡(luò),以實(shí)現(xiàn)家居設(shè)備的互聯(lián)互通、自動(dòng)控制、遠(yuǎn)程控制、語(yǔ)音控制等智能化操作,從而提高人們居住舒適度、便捷度的一種智能硬件解決方案。與傳統(tǒng)家電相比,智能家居智能化、網(wǎng)聯(lián)化、集成化特點(diǎn)顯著,其融合了IoT、云計(jì)算、人工智能等技術(shù),對(duì)傳統(tǒng)產(chǎn)品有著顛覆性的功能和體驗(yàn),因此其對(duì)處理器芯片、傳感器芯片、通信連接芯片的性能和數(shù)量需求有著顯著的提升,這意味著 MCU所承載的功能愈加復(fù)雜,所需的外設(shè)接口更加豐富,主頻、Flash、RAM等性能規(guī)格的要求也將不斷提高。

(2)MCU在智能家居設(shè)備中應(yīng)用廣泛,帶動(dòng)消費(fèi)級(jí)MCU需求提升。MCU智能家居設(shè)備中主要運(yùn)用于諸如電容式觸摸感應(yīng)接口、觸摸屏接口、攝像頭接口、不同模擬傳感器輸入檢測(cè)、USB接口以及電池充電與監(jiān)控等眾多功能的實(shí)現(xiàn),可廣泛適用于智能家居的各類場(chǎng)景隨著物聯(lián)網(wǎng)、云計(jì)算和AI等技術(shù)的推動(dòng),智能家居的滲透率有望持續(xù)提升,從而驅(qū)動(dòng)消費(fèi)級(jí)MCU需求和價(jià)值量隨之提升。

表 6 MCU在不同智能家居設(shè)備中的應(yīng)用和典型產(chǎn)品示例

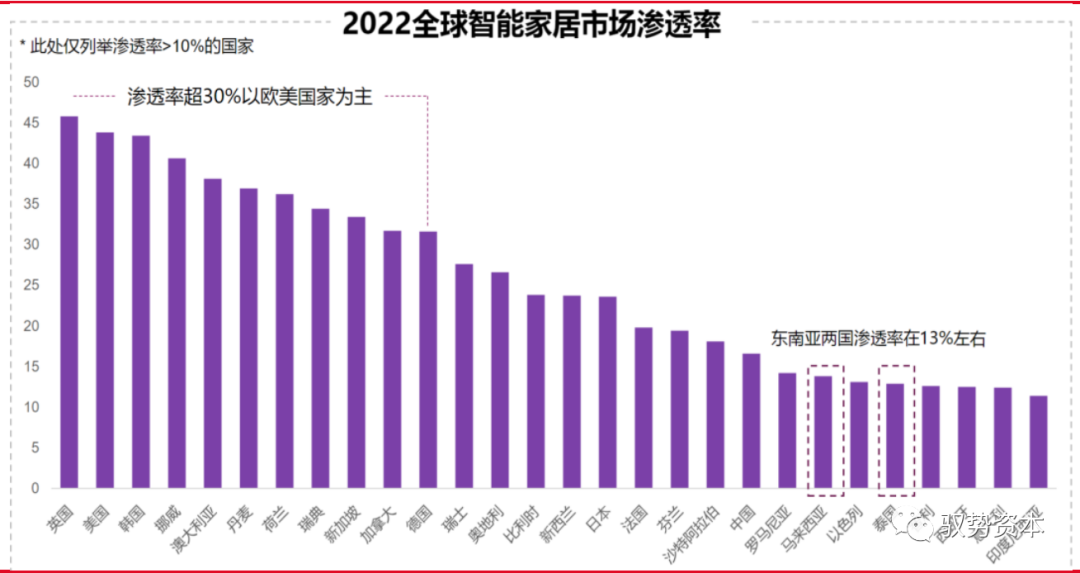

(3)我國(guó)智能家居滲透率尚不足20%,對(duì)比歐美發(fā)達(dá)國(guó)家30%以上的滲透率仍有較大追趕空間。從國(guó)家來(lái)看,Statista統(tǒng)計(jì) 2022 年全球智能家居滲透率在30%以上的國(guó)家主要以歐美發(fā)達(dá)國(guó)家為主,中國(guó)智能家居滲透率尚不足20%,東南亞只有馬來(lái)西亞、泰國(guó)和印度尼西亞超10%,非洲各國(guó)滲透率均低于10%,非歐美國(guó)家總體仍有較大的追趕空間。我們認(rèn)為隨著未來(lái)智能家居的體驗(yàn)不斷升級(jí),消費(fèi)者對(duì)萬(wàn)物互聯(lián)的需求不斷提高,疊加米家、華為等科技廠商在IoT和智能家居領(lǐng)域的積極布局和用戶培育,我國(guó)智能家居滲透率將有望持續(xù)提高,從而不斷為消費(fèi)級(jí)MCU注入新的驅(qū)動(dòng)力。

圖 24 2022年全球各國(guó)智能家居滲透率對(duì)比(>10%)

05工業(yè)控制

5.1.工業(yè)4.0時(shí)代,工業(yè)控制和自動(dòng)化市場(chǎng)前景廣闊

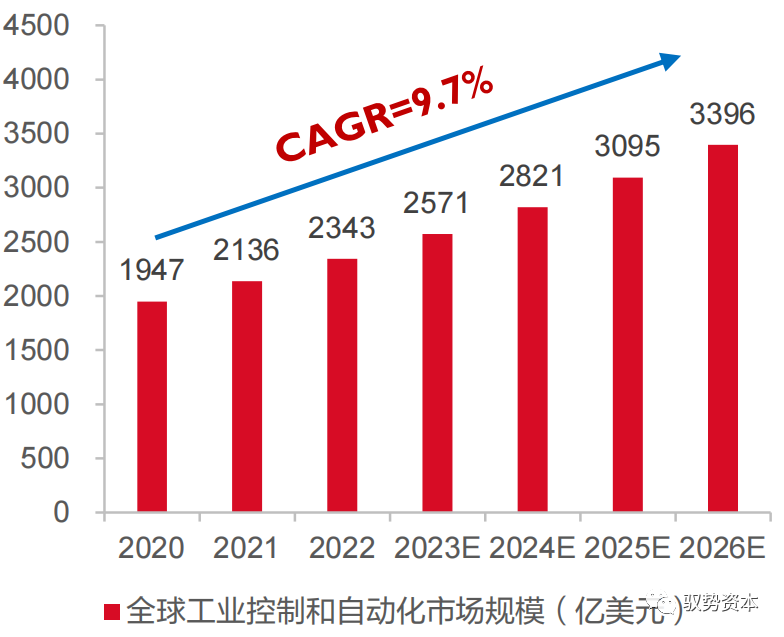

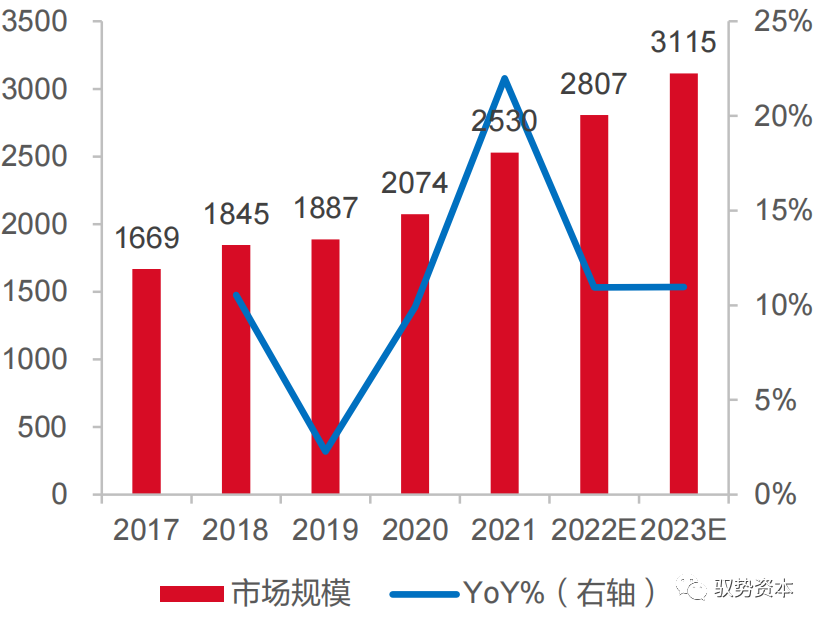

工業(yè)4.0時(shí)代,工業(yè)自動(dòng)化市場(chǎng)增長(zhǎng)空間廣闊。工業(yè)4.0是 2013 年由德國(guó)首先提出,其本質(zhì)是將計(jì)算機(jī)、物聯(lián)網(wǎng)、大數(shù)據(jù)、人工智能等先進(jìn)技術(shù)融入傳統(tǒng)制造業(yè),將制造業(yè)從生產(chǎn)要素驅(qū)動(dòng)向數(shù)據(jù)驅(qū)動(dòng)、智能化、高度自動(dòng)化的方向轉(zhuǎn)型,被稱為人類第四次工業(yè)革命。工業(yè)自動(dòng)化是工業(yè)4.0的核心,其本質(zhì)是指機(jī)器設(shè)備或生產(chǎn)過(guò)程在無(wú)人工干預(yù)前提下,按預(yù)期目標(biāo)實(shí)現(xiàn)測(cè)量、操縱等信息處理和過(guò)程控制的統(tǒng)稱,是涉及機(jī)械、微電子、計(jì)算機(jī)、機(jī)器視覺等領(lǐng)域的一門綜合性技術(shù)。根據(jù)Statista,2022年全球工控及自動(dòng)化市場(chǎng)規(guī)模達(dá)2343 億美元,預(yù)計(jì)2026年將達(dá)到3396億美元,未來(lái) 4 年CAGR達(dá)9.7%。隨著我國(guó)人口紅利趨緩、勞動(dòng)力成本上升,老齡化程度提高,工業(yè)自動(dòng)化已成為我國(guó)在制造業(yè)重點(diǎn)發(fā)力的領(lǐng)域,也是我國(guó)實(shí)現(xiàn)制造業(yè)轉(zhuǎn)型和升級(jí)的重要手段。根據(jù)中國(guó)工控網(wǎng),2021年我國(guó)工業(yè)自動(dòng)化市場(chǎng)規(guī)模達(dá)2530億元,預(yù)計(jì)2023 年我國(guó)工業(yè)自動(dòng)化市場(chǎng)規(guī)模將增長(zhǎng)至3115億元,增速高于全球,未來(lái)前景廣闊。

圖 25 2020-2026E全球工控和自動(dòng)化市場(chǎng)規(guī)模(億美元)

圖 26 2017-2023E中國(guó)工業(yè)自動(dòng)化市場(chǎng)規(guī)模(億元)

5.2.MCU是實(shí)現(xiàn)工業(yè)自動(dòng)化的核心部件

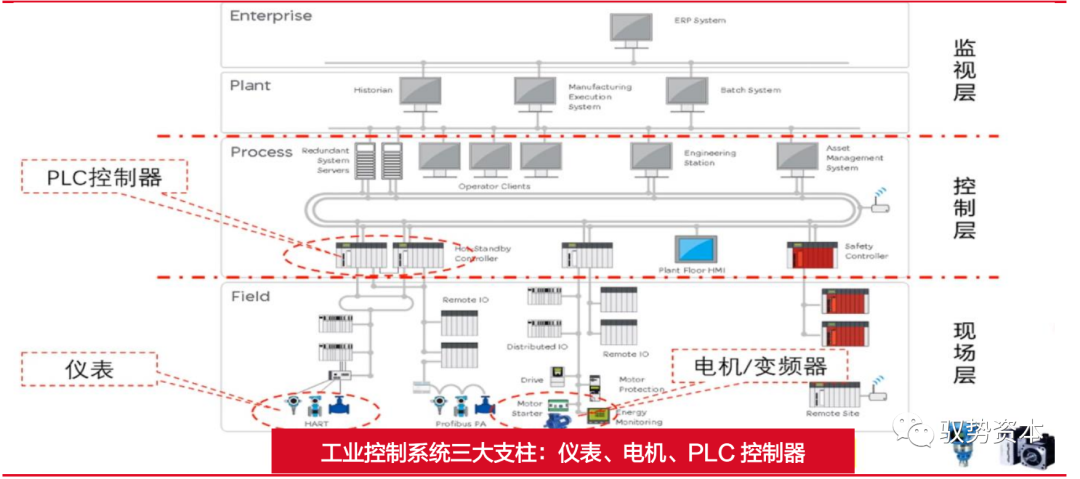

(1)工業(yè)控制系統(tǒng)的三大支柱是PLC控制器、儀表和電機(jī)/變頻器,MCU是其中的核心。一個(gè)典型的工業(yè)控制系統(tǒng)通常由監(jiān)視層、控制層和現(xiàn)場(chǎng)層三大架構(gòu)組成,其中:1)監(jiān)視層主要由ERP 軟件、報(bào)警系統(tǒng)和數(shù)據(jù)存儲(chǔ)系統(tǒng)構(gòu)成,負(fù)責(zé)監(jiān)視生產(chǎn)過(guò)程,對(duì)設(shè)備、數(shù)據(jù)進(jìn)行實(shí)時(shí)監(jiān)測(cè),從而確保生產(chǎn)穩(wěn)定性和安全性;2)控制層主要由PLC控制器、DCS控制系統(tǒng)、通信設(shè)備和控制軟件組成,負(fù)責(zé)將監(jiān)視層的指令轉(zhuǎn)化為實(shí)際的參數(shù)調(diào)整、設(shè)備啟停等控制操作;3)現(xiàn)場(chǎng)層主要由傳感器、儀表、電機(jī)/變頻器構(gòu)成,負(fù)責(zé)接收控制層發(fā)來(lái)的指令并實(shí)際執(zhí)行工業(yè)過(guò)程,實(shí)時(shí)監(jiān)測(cè)參數(shù)并將數(shù)據(jù)傳遞給控制層和監(jiān)視層,確保工控系統(tǒng)的穩(wěn)定運(yùn)行。在工控系統(tǒng)中,位于控制層的PLC控制器、現(xiàn)場(chǎng)層的電機(jī)/變頻器通常被認(rèn)為是三大核心支柱,決定著工控系統(tǒng)的整體性能,而MCU作為這些設(shè)備的核心控制器,可用于處理各類信號(hào)的輸入輸出、讀取和分析各類參數(shù),控制電機(jī)轉(zhuǎn)速和功率等,是實(shí)現(xiàn)工業(yè)控制自動(dòng)化和智能化的關(guān)鍵部件之一。

圖 27典型工業(yè)控制系統(tǒng)的架構(gòu)組成

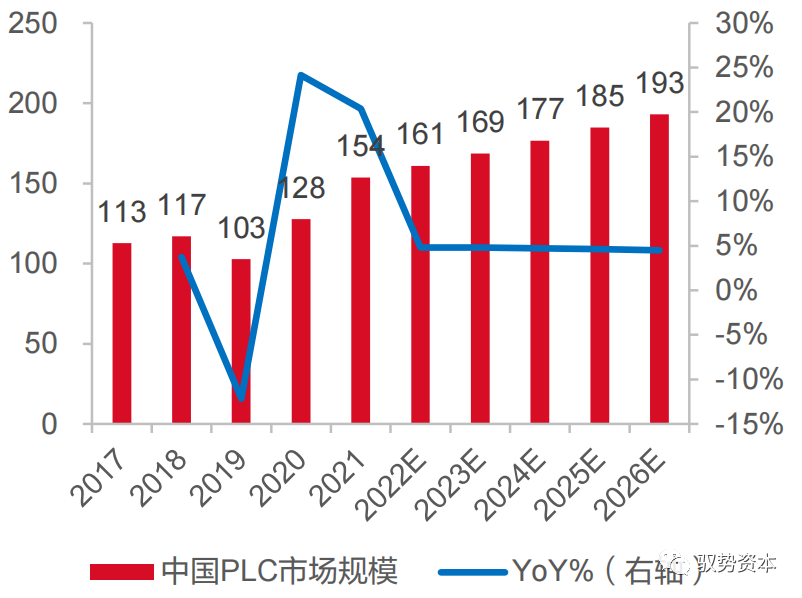

(2)全球PLC市場(chǎng)穩(wěn)步增長(zhǎng),國(guó)產(chǎn)替代大有可為。根據(jù)億渡數(shù)據(jù),202 年全球PLC市場(chǎng)規(guī)模為112億美元,預(yù)計(jì)到2026年有望達(dá)到131億美元,未來(lái)四年CAGR約為3.37%。2021年中國(guó) PLC 市場(chǎng)規(guī)模約為154億元,預(yù)計(jì)2026年有望達(dá)到193億元,未來(lái)4 年CAGR達(dá)4.65%,高于全球增速。從市場(chǎng)份額來(lái)看,當(dāng)前我國(guó) PLC市場(chǎng)仍由國(guó)外龍頭企業(yè)主導(dǎo),西門子、三菱、歐姆龍、羅克韋爾總共占據(jù)70%的市場(chǎng)份額,臺(tái)達(dá)、匯川技術(shù)、信捷電氣等國(guó)產(chǎn) PLC 企業(yè)盡管仍有差距,但在小型 PLC市場(chǎng)已逐漸展現(xiàn)競(jìng)爭(zhēng)力,隨著未來(lái)國(guó)產(chǎn)PLC企業(yè)市占率逐漸升高,有望加快國(guó)產(chǎn)MCU/嵌入式 CPU 企業(yè)在工控領(lǐng)域的導(dǎo)入。

圖 28 2017-2026E中國(guó)PLC市場(chǎng)規(guī)模及預(yù)測(cè)(億元)

來(lái)源:馭勢(shì)資本

審核編輯:湯梓紅

-

微控制器

+關(guān)注

關(guān)注

48文章

7547瀏覽量

151331 -

單片機(jī)

+關(guān)注

關(guān)注

6035文章

44553瀏覽量

634760 -

mcu

+關(guān)注

關(guān)注

146文章

17135瀏覽量

351031 -

計(jì)算機(jī)

+關(guān)注

關(guān)注

19文章

7489瀏覽量

87876

原文標(biāo)題:一文讀懂車載MCU

文章出處:【微信號(hào):談思實(shí)驗(yàn)室,微信公眾號(hào):談思實(shí)驗(yàn)室】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

一文讀懂傳感器的原理與結(jié)構(gòu)

一文讀懂車載攝像頭產(chǎn)業(yè)鏈

一文讀懂微力扭轉(zhuǎn)試驗(yàn)機(jī)的優(yōu)勢(shì)

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論