中國芯片自給率的新征程,邁向更高目標

中國芯片自給率的新征程,邁向更高目標

經過了2023年的低迷,全球半導體業將希望寄托在2024年。

從2023年第四季度開始,無論是智能手機,還是PC市場,都出現了回暖信號,供應鏈上相關廠商的訂單開始多起來,而且,各大市場調研機構也都預測2024年將是新一個半導體周期的開始,整個電子半導體產業將進入上行周期。

對于正處在各種挑戰與困難之中的中國電子半導體產業來說,2024年有望迎來更上一層樓的契機。一輪一輪的貿易限制政策,芯片企業投資(特別是IC設計企業)虛熱冷卻,本土新建晶圓廠陸續完成并開始量產,進口和本土芯片博弈后的信心增加,等等,這一系列事件和產業格局在過去4年內不斷發生、變化后,使得人們對本土電子半導體產業發展所面臨的困難、存在的問題,以及發展機遇有了更理性的認識。

在這個時間點,有一個長期被關注的話題再一次擺在人們面前,那就是國產芯片自給率能在2024年提升到什么水平。

最近,環球時報發表了一篇報道,重點關注了國產芯片自給率。文中提到,參考過去幾年的發展勢頭,以及國內外產業政策的影響,2024年,中國本土芯片廠商將會加快生產,中國的芯片自給率可能會提高到30%-35%。

自2019年以來,中國本土芯片自給率的相關數字一直在變化,而且,不同機構和部門的統計結果和對未來的預測各不相同。

2018年之前,中國本土芯片自給率約為5%,那時是沒有什么爭議的。而從2020年開始,隨著人們對這一數字關注度的快速提升,爭議多了起來。

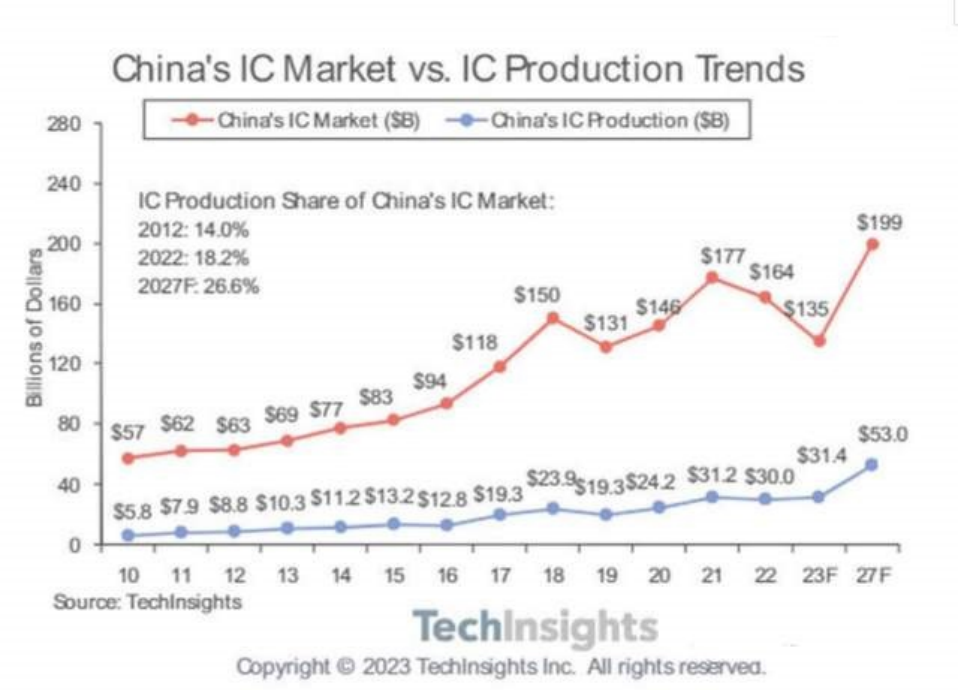

據IC Insights(已經被TechInsights收購)統計,2020年,中國大陸芯片市場規模約為1460億美元,而中國本土生產的芯片規模約為242億美元,計算下來芯片自給率約為16.6%,2021年約為17.6%,2022年約為18.3%。

關于2023年的自給率數字,International Business Strategies(IBS)給出的數據是25.61%,

但TechInsights認為不會達到25.61%,應該在23.3%左右,該機構認為,就算到2027年,中國大陸的芯片自給率也只有26.6%。

TechInsights表示,以2022年的數據為例,中國本土芯片制造業產值(外資制造業產值與中資制造業產值之和)約為300億美元,其中,中國本土企業制造的芯片規模為152億美元,外資企業制造的芯片規模為148億美元,各自占比大約50%左右。這樣計算下來,中國芯片自給率約為18.3%。但如果只算中國本土企業制造的芯片,這個數值只有9%左右。同樣,2023年,廣義的中國芯片自給率為23.3%,但如果只算中國本土企業制造的芯片,這個數值只有12%左右,另外的11%,是外企在中國大陸制造的,嚴格一點的話,并不能算進自給率。

按國際機構的廣義計算方式,2023年,中國本土芯片自給率少則23.3%,多則25.61%,這兩個數字是比較客觀的。在這樣的基礎上,要在2024年實現30%-35%的目標,并不是一個“狂妄”的數字,但也不是一件輕松的事情。

01 需要做好哪些事?

那么,要想將中國大陸芯片自給率提升至30%-35%的水平,需要做好哪些事才有可能實現呢?有業界資深人士表示,至少要做好以下幾點才行:找到能夠為自給率提升做出貢獻的芯片類型,也就是找準市場需求;要有應用爆發點,也就是爆品的出現;中國本土芯片制造業要能夠頂得住,為自給率的提升提供基礎保障。

中國大陸是全球市場的一部分,因此,要想實現自給率的大幅提升,必須有足夠的需求支撐,也就是說,2024年,在全球范圍內,應用需求必須明顯好于2023年,才能實現水漲船高的效果。

各大機構都看好2024年全球半導體業的增長,以WSTS為例,該機構認為,2024年,全球半導體市場規模將達到5880億美元,同比增長13.1%,該機構的預期是相對保守的,IDC認為將增長20%。

按芯片元器件類型劃分,WSTS認為,2024年的增長主引擎是存儲器,其市場規模有望飆升至1300億美元左右,同比增長40%以上。另外,分立器件、傳感器、模擬芯片和邏輯芯片也有望取得明顯增長。

按地區劃分,WSTS認為,全球所有市場都將在2024年實現增長,特別是美洲和亞太地區,將實現兩位數增長率。

2024年,中國大陸市場增長也存在隱憂,IDC認為,美國市場將表現出很好的需求韌性,但中國大陸市場將在2024下半年開始復蘇。也就是說,在2024上半年,中國大陸市場的應用需求回暖不如預期。

下面看一下前文提到的,業界資深人士認為提升中國本土芯片自給率需要做好的三件事,也就是:找準市場需求,有爆品出現,本土芯片制造業要能夠頂得住。

從以往的發展水平,市場需求,以及本土生產能力來看,2024年,能為中國本土芯片自給率提升做貢獻的主力芯片元器件是模擬芯片、功率器件和傳感器這三大類。

模擬芯片涉及的種類和數量非常多,中國本土自給率也較高,一個重要原因是這些產品不依賴于先進制程工藝(16nm及以下),中國本土晶圓廠的生產能力完全可以滿足市場需求(能滿足80%左右),例如,射頻芯片,包括功率放大器(PA)和濾波器,早些年,中國本土相關產品只能滿足低端應用需求,現在,各種中端產品也能實現本土生產了,如多數4G功率放大器和濾波器,部分5G相關芯片也有所突破,不過,高端射頻芯片的本土生產能力依然不足,如果能在這方面實現突破,那么2025年芯片自給率達到70%的目標(這是2020年提出的)完全有希望實現。但就目前的高端射頻芯片設計和制造能力而言,距離這個目標還比較遠。

電源管理和顯示驅動芯片也是模擬芯片中的重要組成部分,隨著智能手機、AR、VR、智能汽車的發展和普及,對各種電源管理和顯示驅動芯片的需求持續提升。在這方面,中國臺灣的相關企業起步更早,原本占有更高的市場份額。最近這些年,中國大陸相關企業的數量和質量不斷提升,已經給臺灣地區同類企業和產品造成了很大的競爭壓力。以前,很多中國大陸相關芯片設計企業都找中國臺灣的晶圓代工廠生產,但經過近些年的發展,中國大陸相關晶圓廠的制造能力快速提升,已經能夠形成很好的本土設計、制造、封測閉環了。

功率器件的情況與模擬芯片類似,本土的設計和制造能力已經成熟了,絕大多數產品都能自給,而且,在高端產品領域(如SiC和GaN)也在不斷突破,與國際大廠之間的距離不像傳統芯片材料工藝那么大,而且,類似于SiC和GaN的市場規模并不像宣傳的那么大,其整體市占率不高,對芯片自給率貢獻也有限。

傳感器,中國大陸還是以中低端產品生產為主,中高端方面,與國際大廠之間的差距依然存在,特別是晶圓代工制造能力,規模和質量都有很大提升空間。

中國大陸最需要突破的是高性能處理器和存儲器的制造能力。相對而言,中國本土的DRAM和NAND閃存制造能力提升比較快,但由于這類大宗存儲器產品的技術和產品迭代速度比較快,而中國大陸相關IDM又受制于半導體設備和相關工具的國際采購限制,因此,雖然突破了前幾代產品的設計和制造難關,但最新制造工藝技術產品難以在短期內實現規模量產。

高性能處理器,特別是數據中心、云計算和AI服務器必需的CPU、GPU和FPGA,是中國本土化的最大短板,無論是設計,還是制造,處于全方位落后狀態,提升的難度也最大,因為這是一項系統工程,需要芯片設計、EDA工具、高水平晶圓產線建設,以及高端半導體設備的全面支持,都做好了,才能實現自給率的突破。如果有朝一日實現了高性能處理器的躍遷,整體芯片自給率將大幅提升。

爆品方面,這是可遇而不可求的,一類應用或一款終端產品的爆發式增長,往往是突發的,很難事先預料到,就像去年9月華為Mate 60系列手機的推出,短時間內引爆了市場,特別是本土芯片元器件供應鏈,掀起了一陣熱潮,為自給率提升貢獻了不少。2024年,類似的產品是否能夠出現,現在不好說。

就可預見的應用而言,汽車市場可以為本土芯片提供更大的發展空間。中國汽車市場約占全球份額的30%,最近,中國汽車出口量歷史性地超過了日本,成為全球最大的汽車出口國。同時,中國大陸是車規級芯片需求量最大的市場,然而,中國汽車芯片自給率還不足10%,用于動力系統、底盤控制和ADAS的關鍵芯片都被國外巨頭壟斷,這也限制了中國向汽車產業強國的發展腳步。

在汽車芯片中,用量最大的是MCU,這一類芯片幾乎被國外芯片大廠壟斷,中國本土供給率非常低。近些年,中國大陸廠商從與安全性能相關性較低的中低端車規級MCU切入,如雨刷、車窗、遙控器、環境光控制等車身控制模塊,并開始研發智能汽車所需的高端MCU,如智能座艙、ADAS等應用。在過去幾年里,多家中國本土車企都在向芯片領域投資,但行業資深人士表示,車企多數只做邊緣芯片,不具備核心芯片研發能力。要想在這方面突破,還需要踏實工作和長期投入。

中國本土芯片制造方面,本土晶圓廠建設如火如荼,中芯國際、華虹集團、合肥晶合集成都在積極擴產,新產線主要面向顯示面板驅動芯片、CIS、ISP和功率器件等使用成熟和特殊工藝制造的芯片產品。

據統計,2023年,中國大陸晶圓廠產能同比增長了12%,達到每月760萬片晶圓,預計相關本土芯片制造商將在2024年將18個新建項目投入量產,2024年產能有望同比增加13%,達到每月860萬片晶圓。特別是成熟制程(28nm及以上),產能會大幅增加,預計2027年中國大陸成熟制程產能占比有望達到39%。

在成熟制程快速增長的同時,先進制程(7nm及以下)的規模量產短板在短時間內依然難以解決,這是制約中國本土芯片自給率大幅提升的主要障礙,要想實現70%的芯片自給率,這個問題必須想辦法解決,否則不可能達成目標。

02 結語

從最近幾年的進出口情況來看,中國本土芯片自給率確實在持續提升。

2021年,中國進口了4400億美元的芯片,占全球芯片產能的80%左右;2022年,中國進口了4100多億美元的芯片,占全球芯片產能的73%左右。

中國海關總署官網數據顯示,2023年,中國累計進口集成電路4795億個,較2022年下降10.8%;進口金額3494億美元,同比下降15.4%。同期,二極管和類似半導體器件進口量下降了23.8%。

中國市場每年消耗的芯片數量巨大,并且隨著消費水平的提高,中國對半導體產品的需求在不斷增加。在這種情況下,進口減少,意味著本土制造能力在提升,正在減少對進口芯片的依賴。

審核編輯:黃飛

-

mcu

+關注

關注

146文章

17129瀏覽量

351007 -

半導體產業

+關注

關注

6文章

509瀏覽量

34329 -

芯片制造

+關注

關注

10文章

621瀏覽量

28804 -

adas

+關注

關注

309文章

2184瀏覽量

208632 -

動力系統

+關注

關注

1文章

293瀏覽量

20659

原文標題:中國芯片自給率鎖定新目標

文章出處:【微信號:ICViews,微信公眾號:半導體產業縱橫】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

破萬億!中國芯片出口迎來里程碑

中國芯片新銳50強

智芯公司榮獲2024年“中國芯”優秀技術創新產品獎

美芯晟榮獲“中國芯”優秀技術創新產品獎

江波龍自研eMMC主控芯片榮獲 “中國芯”優秀技術創新產品獎

揚州杰利半導體榮獲“中國芯”優秀市場表現產品獎

再次問鼎“中國芯”大獎!“港華芯”榮獲優秀市場表現產品獎

VPS600超大規模無透鏡顯微成像芯片獲“中國芯”芯火新銳產品獎

實力硬核!大聯大榮獲2024年度“中國芯卓越代理商獎”

芯海科技EC芯片閃耀“中國芯”

工信部:我國芯片自給率僅為10%,面臨結構性短缺挑戰

ESP8266為什么無法達到更高的波特率?

勝訴!中國芯片企業在美獲無罪判決

制造業難題:如何解決中國芯片產業的瓶頸

中國芯片企業芯片完全解析

工商網監

工商網監

評論