曝:比亞迪投資華為車BU遭拒?傳轉投大疆,拋棄激光雷達轉國內第一套純視覺智駕?

曝:比亞迪投資華為車BU遭拒?傳轉投大疆,拋棄激光雷達轉國內第一套純視覺智駕?

傳比亞迪欲投資華為車BU遭拒,轉投大疆車載,傳感器之爭:激光雷達VS雙目視覺,全套視覺傳感器成本低至5000元相當于一顆激光雷達價格? 近期,業界瘋傳大疆車載已收到比亞迪和一汽集團的明確投資意向,雙方正在推進融資流程,據悉大疆車載對外向投資機構的估值報價達100億人民幣。 大疆車載是大疆內部孵化的智能駕駛團隊,2019年成為車載BU,2022年10月,大疆車載業務從母公司剝離,成立獨立實體公司“深圳市卓馭科技有限公司”,而大疆車載成為卓馭科技的業務品牌。大疆車載智駕系統核心基于雙目視覺傳感器,可不依賴激光雷達,目前已推出國內首套量產“真”純視覺L2+智駕。 據業內人士透露,此前比亞迪曾有意接觸華為車BU新公司,但華為車BU認為雙方合作空間不大,因此婉拒,雙方未進入實質性投資流程。 華為車BU與長安汽車率先合作,之后邀請賽力斯、奇瑞、江淮、北汽、奔馳、奧迪、一汽等車企參與合資公司的融資,也并未喊話新能源汽車巨頭比亞迪。

在智駕方面,比亞迪還投資了地平線,并與Momenta聯合成立了迪派智行。 行業認為,除了華為車BU外,大疆車載是目前唯一能拿出量產低成本智駕方案并供應第三方的國產公司。其他企業,例如小鵬的智駕方案僅限于自有品牌汽車使用。 華為車BU提供智能駕駛、智能座艙、數字平臺、智能車云、AR-HUD與智能車燈等業務,其智能駕駛依賴于激光雷達,此前華為曾推出業界首款量產192線激光雷達,問界、阿維塔上搭載的華為ADS 2.0高階智能駕駛系統即使用了該激光雷達,相關信息參看《華為發布!全球首個量產最高線數激光雷達!》

大疆車載的智能駕駛解決方案命名為“成行”,以慣導立體雙目傳感器為核心感知器件,有7V和9V兩種純視覺傳感器構型,并支持拓展激光雷達等多種傳感器,可以在低至32TOPS算力的配置上實現多項L2+高階智能駕駛功能。 7V傳感器方案即1個慣導雙目視覺傳感器+5個攝像頭傳,9v傳感器方案則在7V的基礎上,增加兩個側視單目攝像頭。

目前,大疆車載已與上汽通用五菱、一汽大眾、比亞迪、奇瑞等多家車企達成合作,為其提供智駕解決方案。 在2023年7月,寶駿云朵靈犀版汽車即搭載大疆車載7V傳感器方案,包括一個800萬像素雙目攝像頭、4個400萬像素環視攝像頭、一個300萬像素后目攝像頭,此外,還拓展了一顆前向毫米波雷達和12顆超聲波雷達——此時的大疆車載“成行”還不是純視覺傳感器方案。 到了2023年12月,大疆車載與奇瑞合作推出量產車型iCAR 03,不同于華為等任何國內現有智駕車型,iCAR 03使用7V純視覺傳感器方案,全車沒有一個毫米波雷達或超聲波雷達,這也意味著其是國內第一輛依靠純視覺感知硬件實現高階輔助駕駛功能的車。 據悉基于純視覺傳感器硬件,iCAR 03在智能駕駛方面也支持跨層記憶泊車、城市記憶領航、高速領航等高階輔助駕駛功能。  ▲iCAR 03的7v傳感器方案,來源:大疆車載 ? 大疆車載“成行”平臺使用雙目視覺傳感器直接獲取路面物體深度信息,類似人眼的功能,而不依賴于激光雷達提供的高精度深度數據,從而降低系統硬件成本。 ? 據媒體PowerOn介紹,“雙目方案的難點一是算法,二是硬件。雙目攝像頭之間的硬件基線是固定的,但由于車輛行駛不斷震動,導致雙目攝像頭之間的自動校正匹配非常難,博世、維尼爾、大陸傳統供應商也做雙目,但良品率大概只有60%。” 大疆車載這套雙目視覺智駕方案硬件成本有多低?據大疆車載負責人沈邵劼介紹稱,成行平臺的硬件成本可以低至萬元以下,甚至來到5000元級別,這大致相當于一顆遠距激光雷達的價格。

▲iCAR 03的7v傳感器方案,來源:大疆車載 ? 大疆車載“成行”平臺使用雙目視覺傳感器直接獲取路面物體深度信息,類似人眼的功能,而不依賴于激光雷達提供的高精度深度數據,從而降低系統硬件成本。 ? 據媒體PowerOn介紹,“雙目方案的難點一是算法,二是硬件。雙目攝像頭之間的硬件基線是固定的,但由于車輛行駛不斷震動,導致雙目攝像頭之間的自動校正匹配非常難,博世、維尼爾、大陸傳統供應商也做雙目,但良品率大概只有60%。” 大疆車載這套雙目視覺智駕方案硬件成本有多低?據大疆車載負責人沈邵劼介紹稱,成行平臺的硬件成本可以低至萬元以下,甚至來到5000元級別,這大致相當于一顆遠距激光雷達的價格。

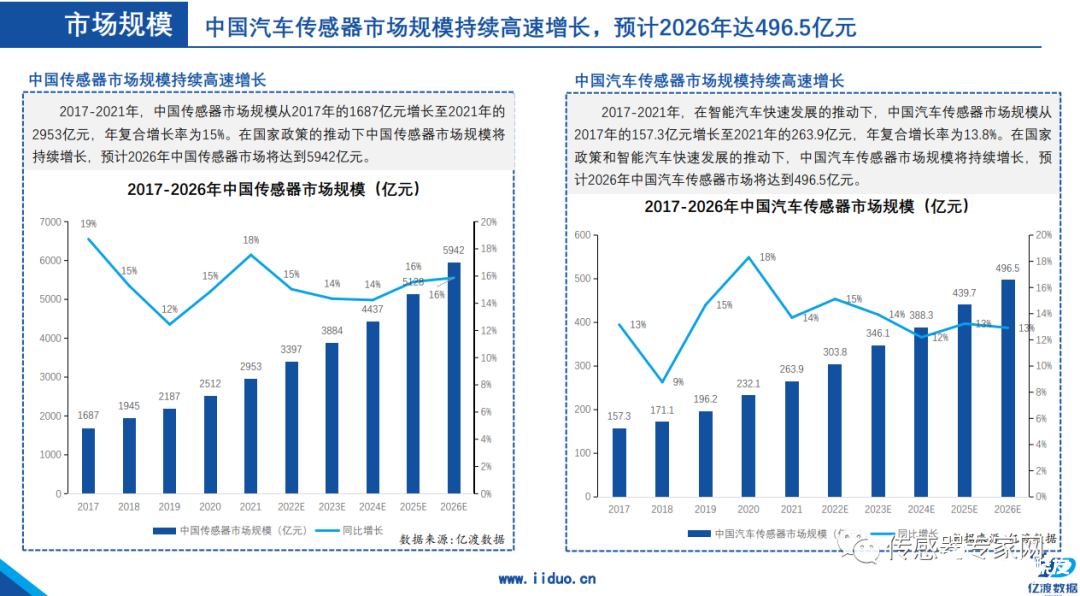

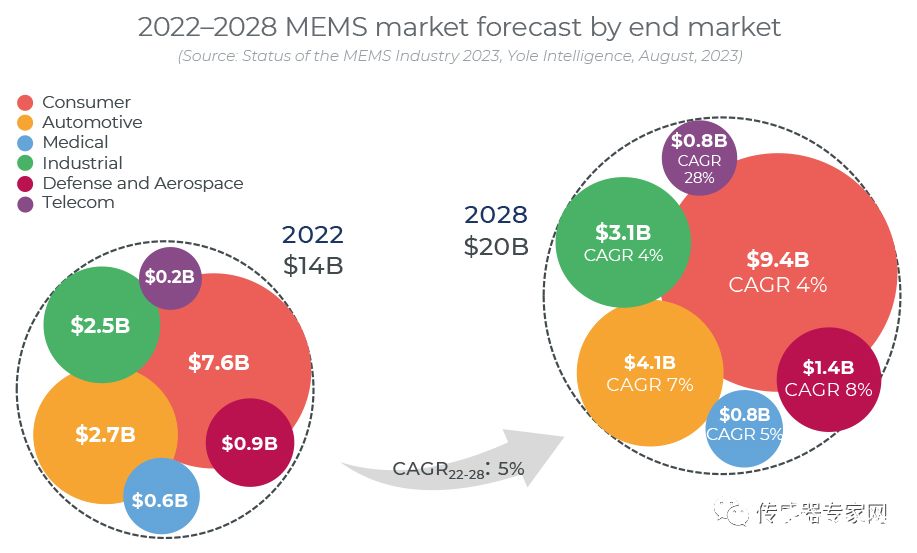

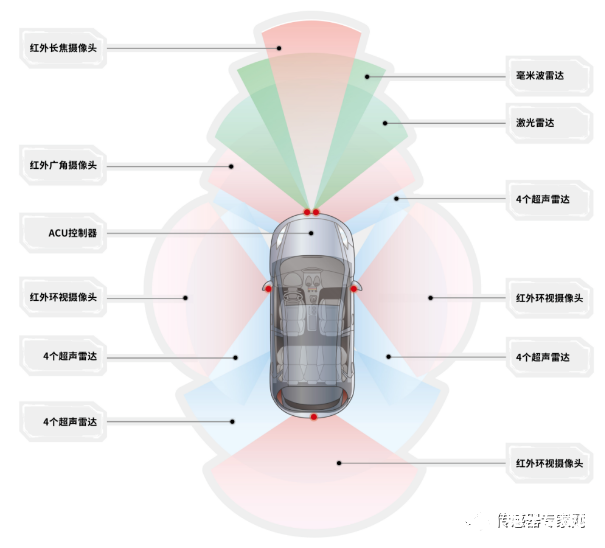

此前,比亞迪董事長王傳福介紹比亞迪智駕戰略,也提到“30萬以上車型標配,20萬車型選配”的戰略,可能也是受限于當前激光雷達等智駕傳感器硬件成本的原因。 至此,智駕路線之爭再起,特斯拉堅持純視覺路線,大疆車載使用雙目視覺傳感器路線但也預留支持激光雷達,而更多的廠商使用激光雷達+視覺+毫米波雷達、超聲波雷達等多傳感器融合的方案。 中國新能源汽車崛起帶動國產中高端傳感器發展,這些汽車傳感器賽道國產加速! 國產新能源汽車的崛起,將帶動國產中高端傳感器的發展,從智能駕駛到智能座、智能底盤等等汽車智能化的進化,所需求的傳感器倍增。 2023年比亞迪出貨量超300萬輛,成為中國首個進入全球銷量前十的汽車企業,伴隨比亞迪的發展,安培龍、開特股份等為其供貨的國產傳感器公司業績飆升,助推企業成功IPO。 同樣,隨著國產汽車的崛起,國產汽車更愿意接受和使用智能駕駛等新技術,這帶動了智駕核心傳感器——激光雷達的國產崛起,以禾賽科技、速騰聚創、圖達通、華為、大疆覽沃等為首的國產激光雷達企業,通過國產汽車的出貨量,占據全球激光雷達市場的主要份額——據咨詢機構Yole預計中國激光雷達企業占市場份額超50%,出貨量帶來流動資金并推動技術研發、市場糾錯等良性發展,最終豎立激光雷達企業的市場地位。 1月16日,比亞迪舉行夢想日活動,發布其整車智駕戰略,其中值得關注的是,比亞迪董事長王傳福介紹,比亞迪將在2024年推出10余款搭載激光雷達的高階智駕車型,以比亞迪的龐大體量,這無疑對國產激光雷達產業又釋放了巨大利好。 數據顯示,我國汽車傳感器市場規模由2017年的157.3億元增長至2021年的263.9億元,復合年均增長率為13.8%,預計2026年中國汽車傳感器市場將達到496.5億元。  來源:億度數據 ? 一般來說,汽車傳感器主要分為車身感知傳感器和環境感知傳感器兩大類,環境感知傳感器指通過采集、輸出汽車周圍環境信息以協助汽車實現智能駕駛的汽車傳感器,市場占比達70%。車身感知傳感器指分布于汽車的動力系統、傳動系統、底盤及安全系統及車身舒適性系統等子系統中,用于獲取汽車車身信息的基礎傳感器。技術較為成熟,市場占比為28%。 車身感知傳感器及環境感知傳感器兩大類汽車傳感器市場格局差異極大,車身感知傳感器主要有壓力傳感器、位置傳感器、溫度傳感器、加速度傳感器、角速度傳感器、流量傳感器、氣體濃度傳感器、液位傳感器以及電流傳感器等,且多以MEMS技術為主。 車身感知傳感器是較成熟且國產市場占有率較低的傳感器賽道之一,國產傳感器滲透率僅5%左右,該市場主要由博世、大陸、德爾福和森薩塔等國際傳感器巨頭主導。僅在尿素傳感器等極少數賽道,正揚傳感等國產傳感器廠商獲得市場領先地位。 前文提及安培龍、開特股份等國產傳感器廠商均在車身感知傳感器領域發力,近年來隨著國產MEMS傳感器產業的活躍,歌爾股份、瑞聲科技、明皜傳感、芯動聯科、賽微電子、矽睿科技,美新半導體、士蘭微、敏芯微、納芯微、飛恩微電子等許多國產MEMS傳感器廠商均加碼汽車傳感器賽道,并逐漸打開市場。 據Yole的MEMS產業報告顯示,到2028年,汽車電子MEMS市場年復合增長率在7%左右,增長速度超過消費電子市場,是增長較快速的MEMS市場之一。

來源:億度數據 ? 一般來說,汽車傳感器主要分為車身感知傳感器和環境感知傳感器兩大類,環境感知傳感器指通過采集、輸出汽車周圍環境信息以協助汽車實現智能駕駛的汽車傳感器,市場占比達70%。車身感知傳感器指分布于汽車的動力系統、傳動系統、底盤及安全系統及車身舒適性系統等子系統中,用于獲取汽車車身信息的基礎傳感器。技術較為成熟,市場占比為28%。 車身感知傳感器及環境感知傳感器兩大類汽車傳感器市場格局差異極大,車身感知傳感器主要有壓力傳感器、位置傳感器、溫度傳感器、加速度傳感器、角速度傳感器、流量傳感器、氣體濃度傳感器、液位傳感器以及電流傳感器等,且多以MEMS技術為主。 車身感知傳感器是較成熟且國產市場占有率較低的傳感器賽道之一,國產傳感器滲透率僅5%左右,該市場主要由博世、大陸、德爾福和森薩塔等國際傳感器巨頭主導。僅在尿素傳感器等極少數賽道,正揚傳感等國產傳感器廠商獲得市場領先地位。 前文提及安培龍、開特股份等國產傳感器廠商均在車身感知傳感器領域發力,近年來隨著國產MEMS傳感器產業的活躍,歌爾股份、瑞聲科技、明皜傳感、芯動聯科、賽微電子、矽睿科技,美新半導體、士蘭微、敏芯微、納芯微、飛恩微電子等許多國產MEMS傳感器廠商均加碼汽車傳感器賽道,并逐漸打開市場。 據Yole的MEMS產業報告顯示,到2028年,汽車電子MEMS市場年復合增長率在7%左右,增長速度超過消費電子市場,是增長較快速的MEMS市場之一。  ▲來源:Yole ? 環境感知傳感器產品主要包括激光雷達、毫米波雷達、超聲波雷達和攝像頭四類,此外,紅外圖像傳感器也表現出巨大的應用潛力。 環境感知傳感器隨著高級輔助駕駛、自動駕駛的需求而增長,根據分析機構預估,全球激光雷達市場將從2022年的3.17億美元在2028年增長到44.77億美元(來源于Yole),全球毫米波雷達市場將從2023年的45.09億美元在2027年增長到近90億美元(來源于ICV),全球車載攝像頭的市場將從2022年的204億美元在2026年增長到355億美元(來源于ICV)。

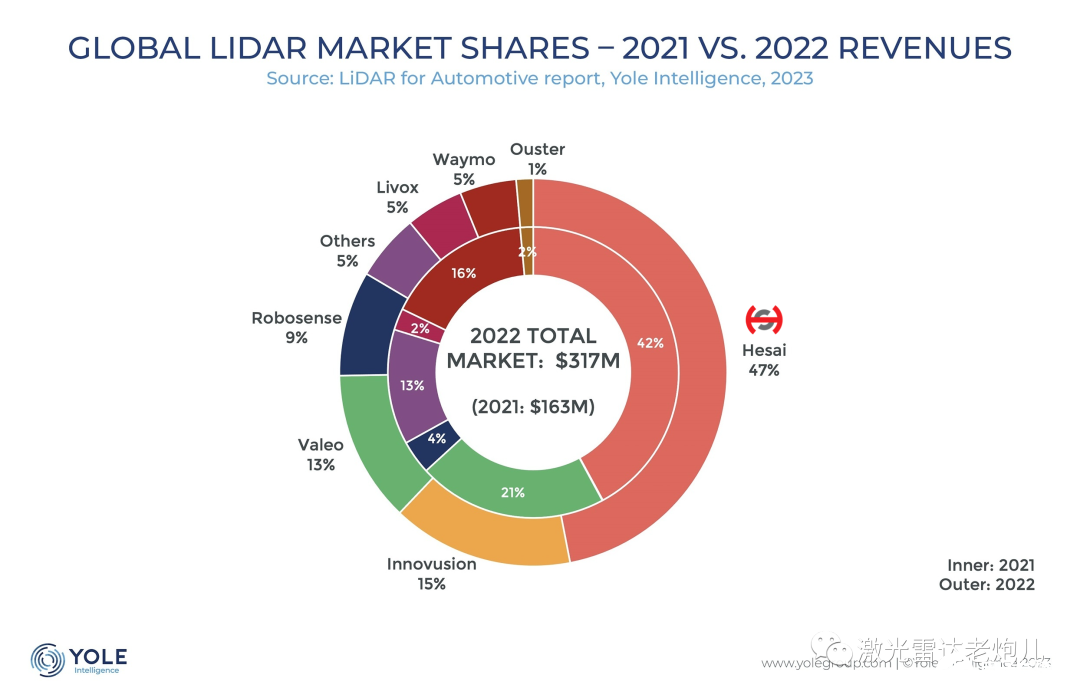

▲來源:Yole ? 環境感知傳感器產品主要包括激光雷達、毫米波雷達、超聲波雷達和攝像頭四類,此外,紅外圖像傳感器也表現出巨大的應用潛力。 環境感知傳感器隨著高級輔助駕駛、自動駕駛的需求而增長,根據分析機構預估,全球激光雷達市場將從2022年的3.17億美元在2028年增長到44.77億美元(來源于Yole),全球毫米波雷達市場將從2023年的45.09億美元在2027年增長到近90億美元(來源于ICV),全球車載攝像頭的市場將從2022年的204億美元在2026年增長到355億美元(來源于ICV)。  ? 在環境感知傳感器領域,國產廠商市場占有率相對車身感知傳感器領域要高,部分領域,如激光雷達,國產廠商處于市場領先地位,國產廠商禾賽科技、圖達通、速騰聚創、華為、大疆覽沃等都是全球領先的激光雷達廠商。 據Yole報告顯示,2022年,禾賽科技以近50%的市場份額連續兩年穩居全球車載激光雷達總營收榜首,并且其市場份額從2021年的42%進一步擴大至47%。圖達通則依靠蔚來汽車的持續出貨,以15%的市場份額奪得第二名,法雷奧、速騰聚創分別以13%、9%的市場份額位列第三、第四。

? 在環境感知傳感器領域,國產廠商市場占有率相對車身感知傳感器領域要高,部分領域,如激光雷達,國產廠商處于市場領先地位,國產廠商禾賽科技、圖達通、速騰聚創、華為、大疆覽沃等都是全球領先的激光雷達廠商。 據Yole報告顯示,2022年,禾賽科技以近50%的市場份額連續兩年穩居全球車載激光雷達總營收榜首,并且其市場份額從2021年的42%進一步擴大至47%。圖達通則依靠蔚來汽車的持續出貨,以15%的市場份額奪得第二名,法雷奧、速騰聚創分別以13%、9%的市場份額位列第三、第四。  ▲來源:Yole ? 在毫米波雷達核心芯片上,也已經涌現出多家初創公司,包括加特蘭、牧野微等。在超聲波雷達和攝像頭上,有奧迪威(超聲波雷達)和韋爾股份(攝像頭)等廠商。

▲來源:Yole ? 在毫米波雷達核心芯片上,也已經涌現出多家初創公司,包括加特蘭、牧野微等。在超聲波雷達和攝像頭上,有奧迪威(超聲波雷達)和韋爾股份(攝像頭)等廠商。

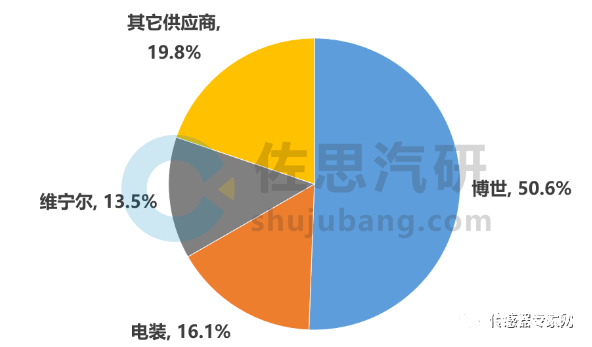

中國最大傳感器企業、圖像傳感器龍頭韋爾股份,同樣加強了汽車圖像傳感器的投入力度,其在2022年報中披露,汽車市場圖像傳感器強勁增長56%。 但總體來說,除激光雷達賽道外,毫米波雷達、超聲波雷達、攝像頭等汽車傳感器主要供應商仍以國際廠商為主。  ? ▲2022-2023乘用車毫米波雷達市場格局,來源:佐思汽研 ? 結語 國產中高端傳感器的崛起,汽車市場將是關鍵戰場,這其中國產新能源汽車企業起到重要的推動作用。 以華為手機為代表的消費電子產業鏈,帶動了匯頂股份、韋爾股份、歐菲光等國產傳感器企業。 隨著比亞迪的崛起,安培龍、開特股份等傳感器企業也業績大漲。 隨著比亞迪、華為等下游鏈主企業的崛起,積極拉動了上游傳感器、儀器等基礎器件的國產化,形成良性循環。中國科技,崛起可期! 審核編輯 黃宇

? ▲2022-2023乘用車毫米波雷達市場格局,來源:佐思汽研 ? 結語 國產中高端傳感器的崛起,汽車市場將是關鍵戰場,這其中國產新能源汽車企業起到重要的推動作用。 以華為手機為代表的消費電子產業鏈,帶動了匯頂股份、韋爾股份、歐菲光等國產傳感器企業。 隨著比亞迪的崛起,安培龍、開特股份等傳感器企業也業績大漲。 隨著比亞迪、華為等下游鏈主企業的崛起,積極拉動了上游傳感器、儀器等基礎器件的國產化,形成良性循環。中國科技,崛起可期! 審核編輯 黃宇

-

激光雷達

+關注

關注

968文章

3968瀏覽量

189830

發布評論請先 登錄

相關推薦

激光雷達增量加速,接收端芯片市場格局生變

激光雷達與純視覺方案,哪個才是自動駕駛最優選?

物聯網系統中的自動駕駛的“眼睛”_純固態激光雷達

一文看懂激光雷達

狂踩激光雷達的馬斯克,如今竟成Luminar的榜一大哥?

Luminar: 特斯拉是其最大激光雷達客戶

激光雷達新形態!體積縮小60%,成本大幅下降,有望進入千元機時代?

華為詳細解讀激光雷達,輪值董事長徐直軍:有望降到200美元

拋棄激光雷達?剛剛,華為重大宣布!完全超越特斯拉!

NASA將測試一套用于地球科學遙感的新型激光雷達(LiDAR)技術

華為詳細解讀激光雷達

亮道智能:發布全新一代激光雷達,未來主攻固態激光雷達低價市場

智駕怒砸1000億元!中國第一車企加碼激光雷達,國產傳感器再迎爆發!

華為激光雷達參數怎么設置

?剛剛,2024年中國傳感器第一股誕生!全球市值最高激光雷達企業!市值達190億!

工商網監

工商網監

評論