報告丨2024年電子投資10大預測報告

報告丨2024年電子投資10大預測報告

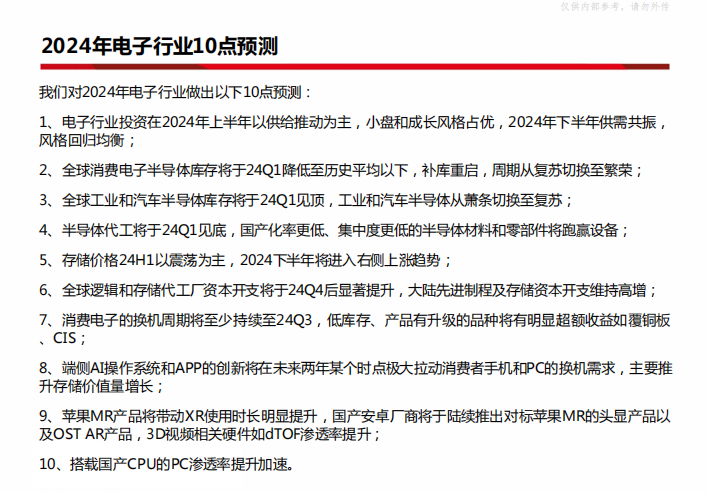

前言: 全球消費電子從23Q3進入復蘇,主要由智能手機換機需求重啟和大語言模型拉動的HPC需求高增推動。

通信、工業和汽車電子的周期調整滯后消費電子2~3個季度,目前仍處于周期蕭條階段,預計相關供應鏈將從24Q2開始進入復蘇。

從技術供給來看,2024年全球電子創新投資將圍繞AI和XR延伸。我們認為AI有四個方向的機會,分別是AI手機/PC、智能駕駛、人形機器人和先進封裝。

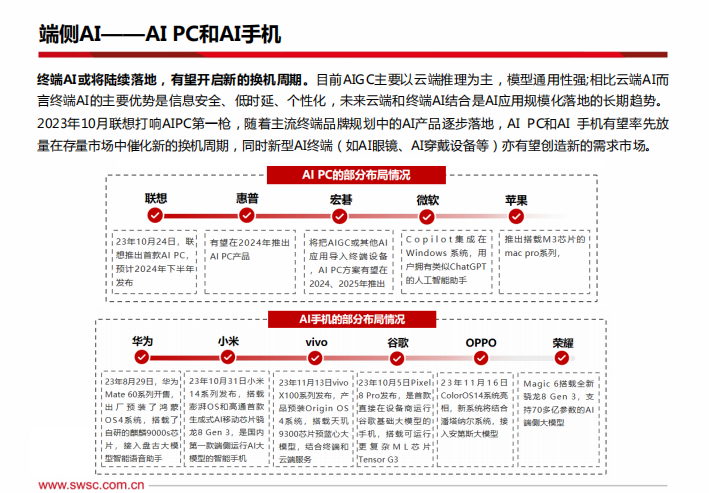

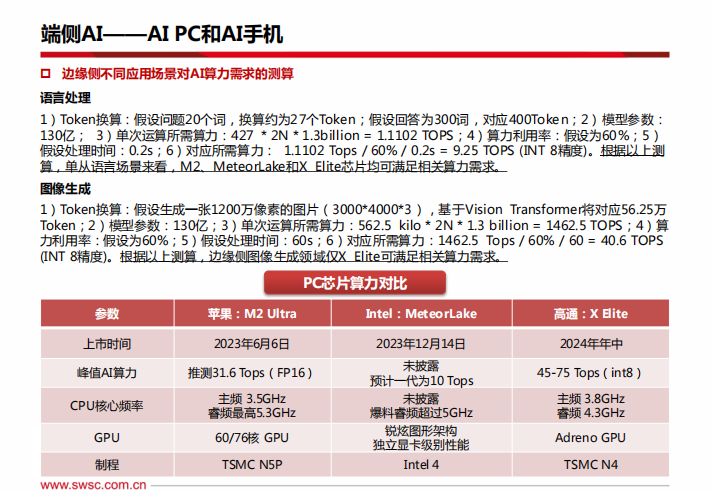

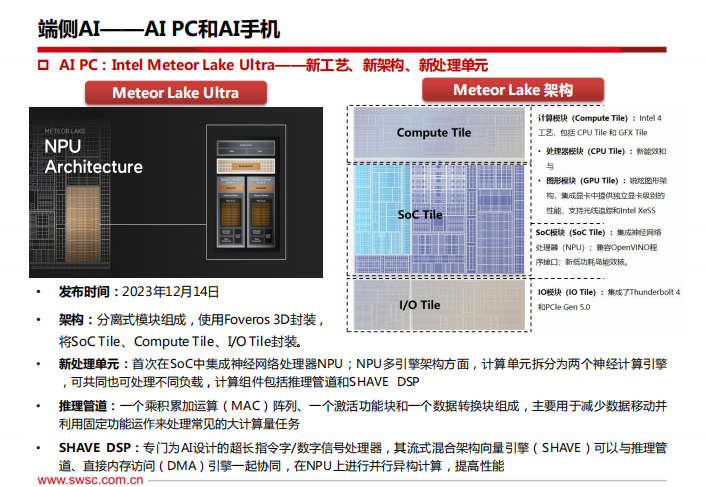

將大語言模型本地化于智能手機和PC將明顯提升SOC、Dram和Flash的單機價值量,AI操作系統和APP的進化將在某個時點極大拉動消費者的換機需求。

2024年,以華為供應鏈為代表的智能駕駛和智能座艙將迎來快速滲透期,為SOC、CIS等供應鏈帶來顯著業績彈性。

參數規模不斷增加的AI訓練和推理對計算性能提出越來越高的要求,將不斷提升片上互聯以及3D先進封裝的滲透率,拉動相關IP、HBM、TSV、封裝材料、封裝代工的價值量。

當前最有希望成為電子終端“Next big thing”的產品形態是MR和AR,24H1主要觀察蘋果MR產品銷售數據以及二代產品供應鏈變化,24H2關注國產MR、AR產品落地反響,XR整機代工、Micro Oled、設備以及高價值零部件相關供應鏈值得重視。

從全球半導體庫存來看,截至23Q3,存儲、模擬/功率IC的絕對庫存額以及庫存周轉天數仍然明顯高于歷史平均水平,手機相關的半導體庫存基本回到正常水平。

如CIS、射頻,預計手機半導體庫存未來2個季度將繼續去化至正常水平以下,補庫時點臨近,而存儲、模擬/功率半導體公司未來將繼續主動去庫存,產品價格和盈利能力將在2024年下半年重啟上行趨勢。

以下是《2024年電子投資10大預測報告》部分內容:

-

智能手機

+關注

關注

66文章

18483瀏覽量

180136 -

操作系統

+關注

關注

37文章

6808瀏覽量

123292 -

AI

+關注

關注

87文章

30763瀏覽量

268914

原文標題:報告丨2024年電子投資10大預測報告

文章出處:【微信號:World_2078,微信公眾號:AI芯天下】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

大電流鐵氧體磁片行業技術發展趨勢及市場空間預測報告

愛立信發布最新《移動市場報告》

IBM發布《2024年數據泄露成本報告》

天合光能發布2023年度報告及2024年一季度報告,營收1133.92億元

彭博預測2024年NVIDIA將繼續領跑AI GPU市場

2024年小米汽車產業鏈分析及新品上市全景洞察報告

展望2024數據中心基礎設施

2024 人工智能安全報告

MWC24巴塞羅那 | 《2024年移動凈零報告》發布

2024款鴻蒙OS 最新HarmonyOS Next_HarmonyOS4.0系列教程分享

2024年全球半導體產能將達每月3000萬片

工商網監

工商網監

評論