欣諾通信沖刺IPO!年收入超5億,光網絡產品年銷12萬個

欣諾通信沖刺IPO!年收入超5億,光網絡產品年銷12萬個

電子發燒友網報道(文/莫婷婷)近年來,國內通信行業快速發展。從市場格局來看,國內網絡通信行業頭部企業華為、中興通訊、烽火通信等占據主要的市場地位。其中華為占據近一半的市場份額,中興通信約占三成。

在網絡安全行業,市場研究機構賽迪的數據顯示,2021年中國網絡安全市場規模達到858.2 億元,同比增長19.4%,預計2024 年中國網絡安全市場將達到 1,580.50 億元。該行業同樣由大型廠商占據市場,不過欣諾通信在其招股書中提到,但由于市場細分程度較高,網絡安全產品市場集中度較低。這也給了其他中小型廠商不同的發展機會。

向通信領域提供網絡通信及網絡安全產品解決方案的欣諾通信正謀求上市,上海證券交易所的資料顯示,公司IPO申報已于2023年6月30日獲得受理,目前已經進入問詢階段。在通信行業,欣諾通信有哪些實力能夠與華為、中興通訊、烽火通信等頭部企業一較高下?從2006年成立至今,這近18年的時間里,欣諾通信打造了哪些競爭優勢以及產品?

營收受季節性影響明顯,2023年與上年基本持平

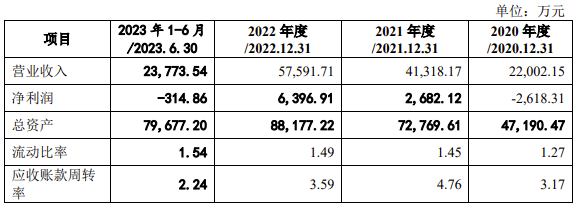

招股書顯示,2020年到2023年上半年,公司營業收入分別為2.20億元、4.13億元、5.76億元、2.37億元,凈利潤分別為-0.26億元、0.27億元、0.64億元及-314萬元。

從凈利潤來看,欣諾通信在2021年開始扭虧為盈,但2023年的業績發展并沒有保持穩定向上的趨勢。欣諾通信預計2023年實現主營業務收入5.6億元至5.7億元,預計實現凈利潤 5,200.00萬元至 5,500.00 萬元。與2022年基本持平。

圖:欣諾通信業績情況

為此,欣諾通信表示,“2023 年上半年,公司凈利潤為負,主要系公司收入存在季節性特征,收入分布呈現上半年占比較低、第四季度占比較高的特點。”

為何欣諾通信的營收呈現季節性特征,這是因為公司的客戶主要為電信運營商和政企客戶。電信運營商通常實行預算管理制度和集中采購制度,審批通常集中在上半年,產品驗收多集中在下半年尤其是第四季度。客戶群體的特殊性給欣諾通信帶來了一定的經營風險。

5G、光網絡市場爆發式增長,光網絡產品年銷超12萬個

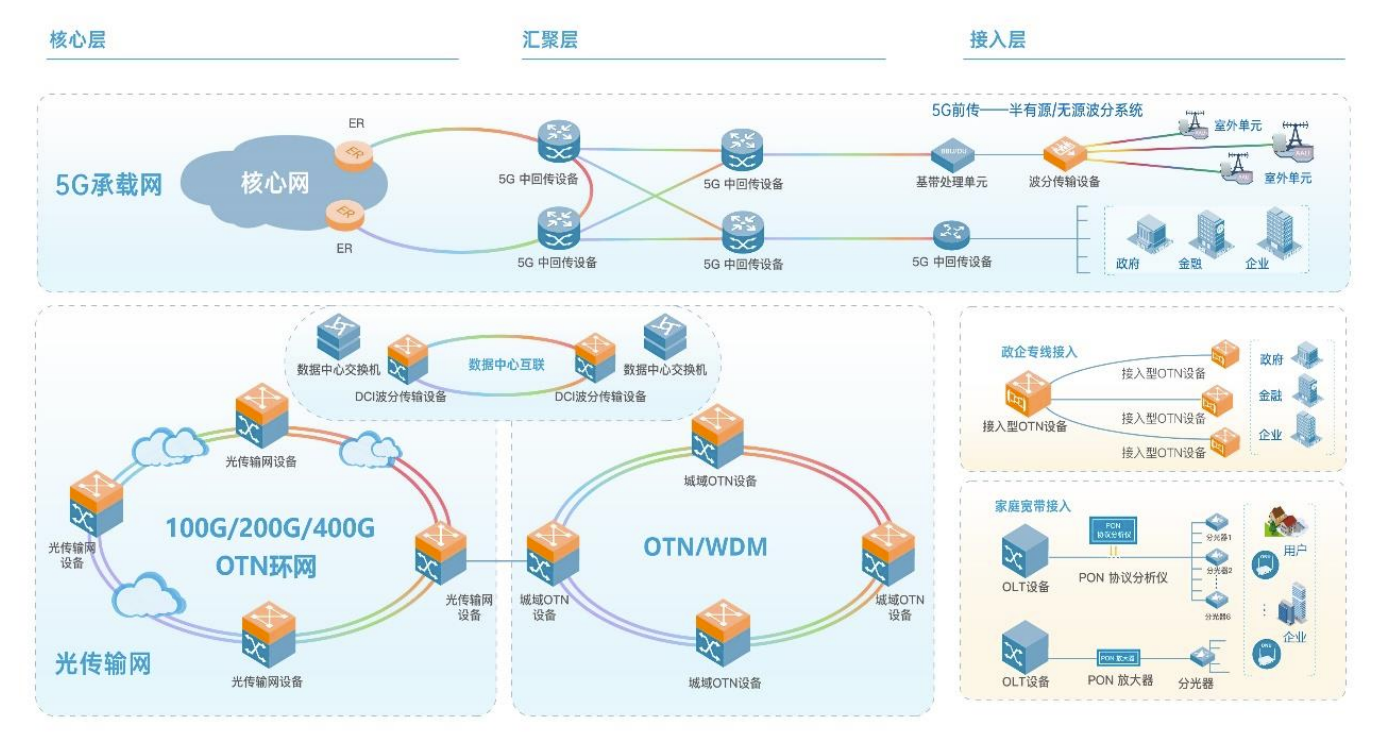

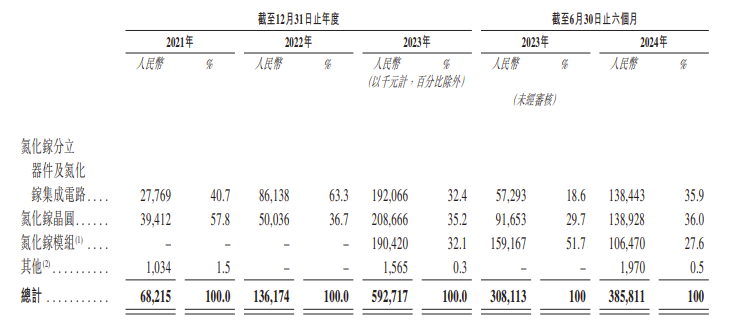

從主營業務來看,公司目前已形成網絡通信及網絡安全兩大類核心產品線。其中,網絡通信產品又分成光網絡、數據通信兩個細分產品領域;網絡安全產品分為數據鏈路采集產品、公共互聯網安全治理系統兩個細分領域。

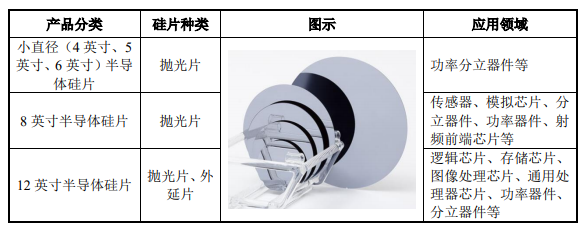

圖:網絡通信業務領域產品應用情況

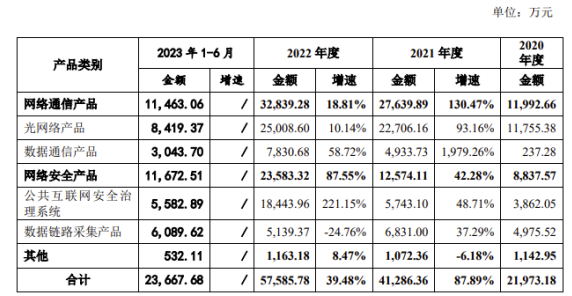

報告期內,公司主營業務收入分別為 2.2億元、4.12億元、 5.76億元及 2.37億元。2021 年及2022年,主營業務收入同比上年增速分別為87.89%及 39.48%。針對增速下降,欣諾通信表示,“主要系網絡通信產品收入增速下降”,該產品主要應用5G 基站及數據中心的建設及運營,2020 年及2021 年,我國新建5G 基站增速分別為 352.31%及 20.24%。

圖:欣諾通信各細分產品收入增長情況

回顧市場的發展,2020年我國 5G建設迎來爆發式增長,得益于市場快速發展,欣諾通信網絡通信及網絡安全產品銷售收入均持續增長,2020—2022年年均復合增長率分別達到 65.48%及 63.36%。

同樣是2020年,電信運營商加速推進開放光網絡5G 基礎設施的規模化建設,與此同時,終端應用場景對光網絡產品的可靠性、開放解耦、低功耗的要求提升,加速了產品迭代以及應用落地。5G承載接入路由器等數據通信產品也隨著5G市場的需求帶動銷量上漲。

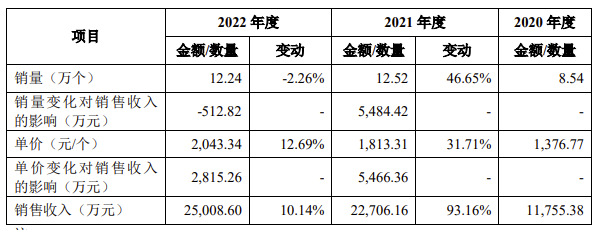

從產品單價以及銷量情況可以看到,通信行業中,不同細分領域的發展情況。欣諾通信表示,2020-2022 年,公司光網絡產品銷售單價變動較大,分別為1,376.77 元/個、1,813.31 元/個和 2,043.34 元/個,2021 年銷量迅速提升,2022年的銷量為8.54萬個,到了2021年、2022年分別為12.52萬個、12.24萬個。數據通信產品銷量也快速提升,分別為 0.17 萬個、3.44 萬個和4.95 萬個。

圖:欣諾通信光網絡產品銷售變化情況

在近幾年的發展中,欣諾通信順利踏上了通信市場的風口,曾實現了業績的翻倍增長。但從近日披露的對科創板審核問詢函的回復中也明顯看到,從2023年開始,公司未來的發展頗具挑戰性。

招股書顯示,報告期內,由于短期借款、合同負債等科目占比較高公司負債規模較大,資產負債率較高,存在一定的償債風險。2020年至2022年,公司負債總額分別為 35,019.72 萬元、47,069.52 萬元和 55,721.34 萬元,

欣諾通信表示,公司短期借款主要系公司產品為軟硬件一體化交付產品,成本中直接材料占比較高,占 85%以上,公司主要外購芯片、光模塊、服務器等原材料生產硬件設備并結合公司系統設計、自研軟件,最終實現網絡通信及網絡安全的相關功能。此次IPO,欣諾通信擬募資6.09億元,其中1.5億元用于補充流動資金。

此外,欣諾通信還與華為存在潛在知識產權糾紛,主要涉及OTN 產品及 PON 產品的相關專利,前述產品報告期內收入合計占比為23.32%、13.99%和 16.32%。申報材料顯示,雙方于2023年6月就前述專利約定交叉許可,欣諾通信自2023年開始向華為支付許可費。

-

ipo

+關注

關注

1文章

1212瀏覽量

32608 -

光網絡

+關注

關注

1文章

192瀏覽量

23269 -

5G

+關注

關注

1355文章

48479瀏覽量

564839

發布評論請先 登錄

相關推薦

英諾賽科港股上市!盈利能力逐年上升,估值超234億元

蘋果2024年收入或破4000億美元大關

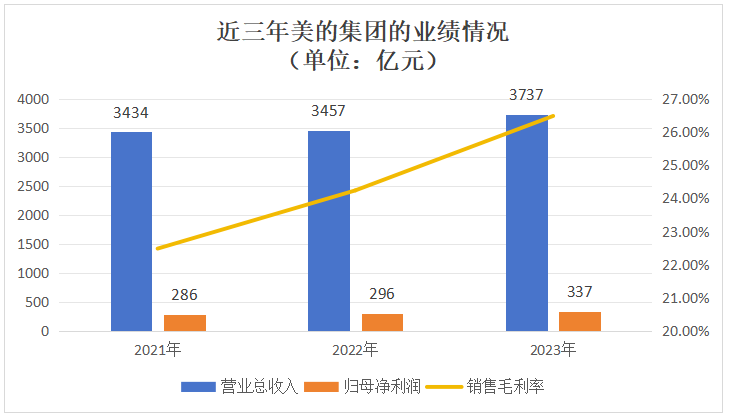

美的集團再沖港股IPO!2023年機器人收入超330億,募資擴張海外業務

縱目科技沖刺港股IPO!國內第五大ADAS方案商,2023年創下近5億收入

深康佳2023年收入驟降至虧損21.64億元

蘋果服務業務年收入有望破千億美元,將成第二大營收源

Omdia報告:半導體行業2023年收入預計5448億美元

小米集團2023年收入2710億元

2023年華為銷售收入超7000億元

華為公司經營基本回歸常態 華為2023年銷售收入超7000億

華為2023年銷售收入超7000億 華為研發投入額排名全球前五

預計凈收入超18億元!禾賽科技2023年全年業績超預期

億聯無限沖刺創業板IPO!WiFi6產品增長強勁,募資3.68億新建生產基地等

工商網監

工商網監

評論