電動汽車的直流快速充電技術

電動汽車的直流快速充電技術

隨著電氣化浪潮的興起,汽車產業正在經歷一場深刻的變革。預計到2028年,新車銷量中超過50%將是混合動力或純電動汽車(EV)。

寬禁帶(WBG)半導體在電動汽車中的應用

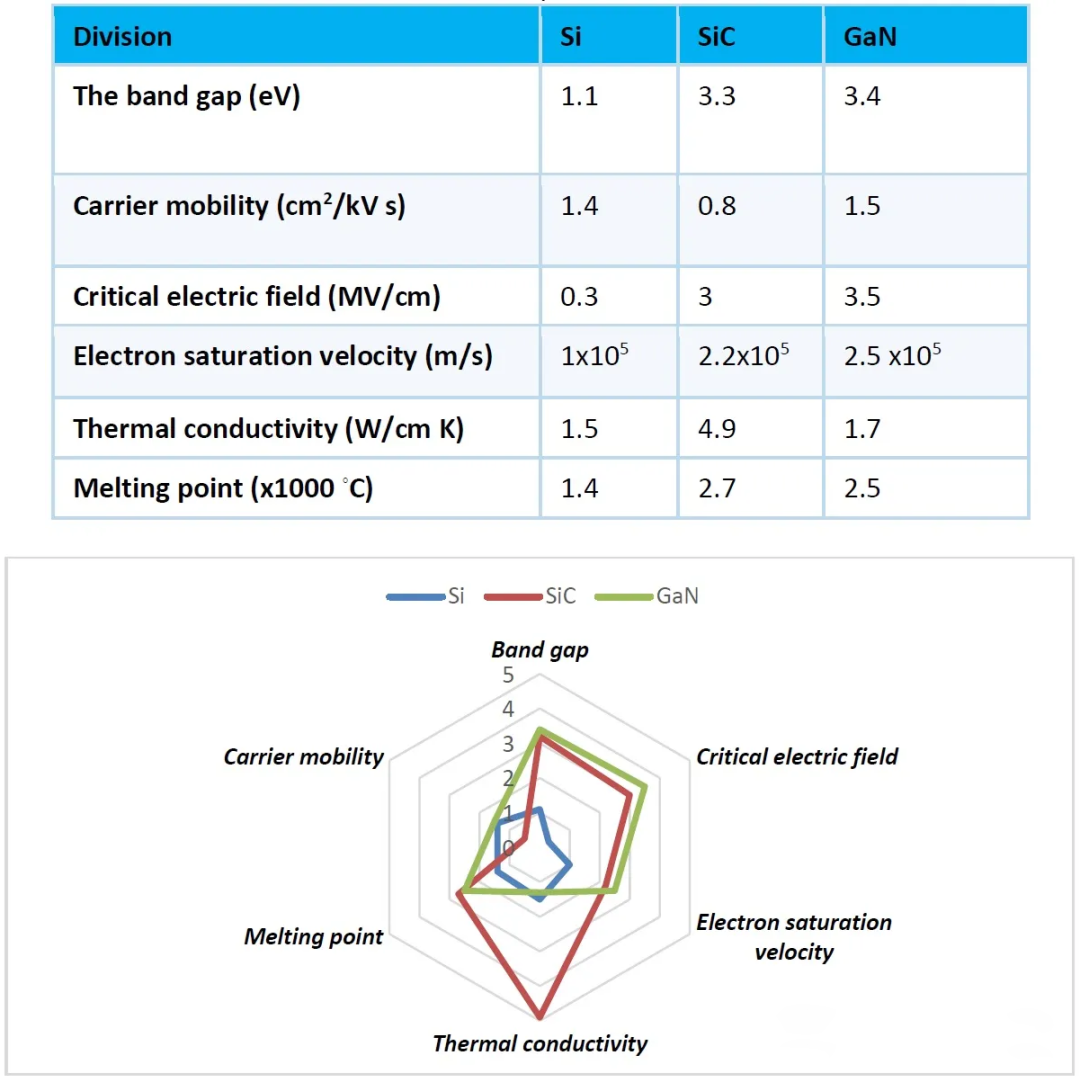

自本世紀初以來,多種因素推動了汽車中半導體使用量的增加。最初是電子穩定控制等安全監測應用,隨后是與智能手機和互聯網的更多交互,如娛樂和導航。過去十年里,駕駛輔助系統(ADAS)和動力總成的電氣化大幅增加了汽車中的芯片總量。WBG半導體在這些應用中扮演了越來越重要的角色。例如,氮化鎵(GaN)功率器件被用于驅動許多新車中半自動和全自動駕駛功能的激光雷達(LIDAR)系統,而碳化硅(SiC)功率器件則用于牽引逆變器應用。

WBG功率器件相比傳統硅基器件的優勢包括:

1.材料本身具有更高的電擊穿場強,允許設備更有效地擴展到更高的電壓和功率水平,從而在給定電壓下具有更低的導通損耗。

2.更小的器件導致更低的開關損耗,因為寄生電容更小。

3.上述優點還使得高開關頻率成為可能,這可以通過使用更小的磁性元件實現系統級節省。

4.由于功率損失較低,冷卻系統也可以更小,尤其是SiC器件還具有較低的熱阻,以及在發動機艙高溫下的更高穩定性和可靠性。

5.WBG器件還使得如無橋全橋和T-中性點夾緊(NPC)主動前端電路等更簡單的拓撲成為可能,實現較高效率水平的低成本和簡化的2級轉換器更容易。

從消費者的角度看,上述改進意味著更長的駕駛范圍或更小、更便宜的電池。使用SiC的車輛(電池容量>50kWh)預計將實現凈節省。

電動汽車及其充電趨勢

混合動力(HEV)和插電式混合動力(PHEV)電動汽車的牽引功率通常小于100kW。在這一類別中,牽引逆變器目前主要由Si IGBTs主導,盡管SiC的使用正在增加。在100-220kW范圍內的高性能電動汽車、卡車和SUV正在增加SiC的使用。趨勢是在>100kW范圍內的電動汽車占比越來越大。

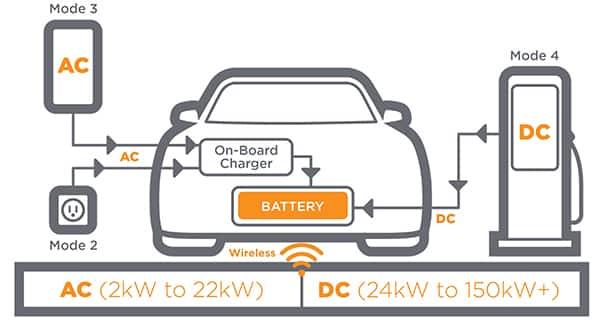

許多傳統汽車廠商提到的一個常見問題是,缺乏完全發展的充電基礎設施和當前充電器的慢速充電過程,這是他們不轉向電動汽車的原因。AC 1級和2級充電通常用于通過車載充電器(OBC)為車輛電池充電。AC 1級使用120V,<2kW,充滿一輛小型BEV幾乎需要整整一天。AC 2級使用240V,充電時間根據使用的功率水平可以從一個小時到幾個小時不等。OBC通常具有功率因數校正(PFC)AC/DC階段,隨后是DC/DC階段。OBC的當前標準輸出功率為7.2kW和11kW,預計22kW將在未來得到更廣泛的使用。額定電壓為650V的GaN功率器件在OBC應用中提供了許多優勢。

功率在7-25kW的DC壁掛式充電箱提供了更快的充電速度,繞過了OBC單元。此外,3級DC快速充電標準被視為大幅加快電動汽車充電速度的方式。充電站的功率范圍從50kW到350kW,針對商用卡車的目標可達到1MW。典型的電動汽車乘用車(100kW電機和50-100kWh電池容量)的充電時間可以縮短到幾分鐘。這一解決方案的關鍵部分是使用800V電池,這相應需要更高電壓的驅動電子器件。SiC器件的1200V或更高額定值被視為此應用的關鍵。

在迅速發展的DC快速充電應用領域內看到的一些重要趨勢包括:

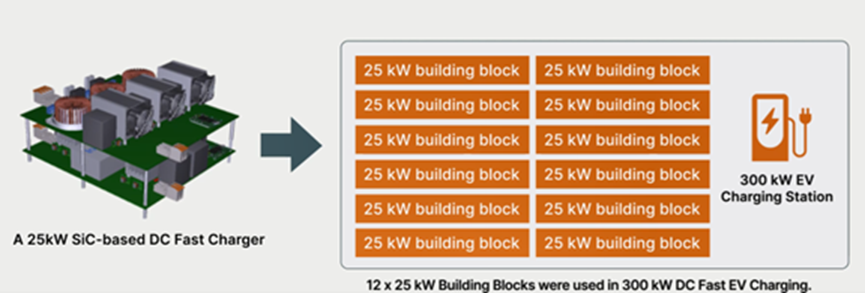

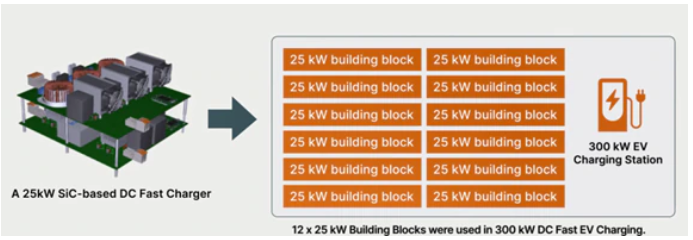

1.采用模塊化方法,例如將25kW到50kW的模塊堆疊以實現更高功率

2.使用SiC器件實現超過98%的效率

3.支持寬電壓范圍

4.雙向性:這是OBC和DC快速充電器的一個趨勢,為車輛向家庭或電網反饋電力提供了一種方式。雙活橋(DAB)是適合此用途的DC/DC轉換器拓撲之一。

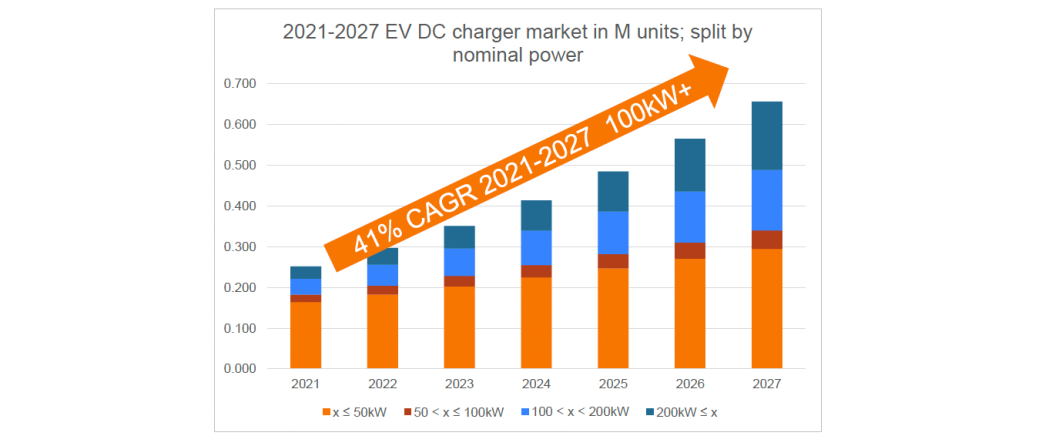

EV DC充電器市場按功率水平的預測分解顯示,到2027年,預計將有41%的強勁累計年增長率(CAGR),其中>100kW充電器將引領這一擴張。

經過多年的研究和開發,市面上SiC 功率器件不斷的改進和模塊產品組合。其中包括反向電壓額定值范圍為 650 V 至 1700 V 的肖特基二極管和 MOSFET,電阻率也不斷的提高。這些器件可以在 25°C 下進行 1e11 個柵極開關周期(-3V 至 18V)后,閾值電壓僅為 50 mV,表現已經是十分穩定。

-

電動汽車

+關注

關注

156文章

12069瀏覽量

231115 -

充電器

+關注

關注

100文章

4127瀏覽量

114878 -

功率器件

+關注

關注

41文章

1760瀏覽量

90417

發布評論請先 登錄

相關推薦

電動汽車直流與交流充電樁技術研究和應用

電動汽車充電設施規劃對電網的影響研究及解決方案

液冷充電系統—電動汽車快速充電的未來

電動汽車有序充電優化策略

直流快速電動汽車充電器的設計技巧與解決方案

25kW電動汽車直流快速充電樁:設計技巧、技術和經驗總結

安森美全新推出的EliteSiC功率集成模塊,可破解電動汽車充電難題

簡析電動汽車充電樁檢測技術應用及分析

如何克服快速、高效的電動汽車充電基礎設施的設計挑戰

工商網監

工商網監

評論