為小米、榮耀供貨的龍旗科技宣布公開發行股票并在主板上市

為小米、榮耀供貨的龍旗科技宣布公開發行股票并在主板上市

本周,智能手機ODM三巨頭之龍旗科技宣布公開發行股票并在主板上市,今日已公布網上中簽結果。

本次計劃募資18億元:8億元用于惠州智能硬件制造項目、4億元用于南昌智能硬件制造中心改擴建項目、2億元用于上海研發中心升級建設項目、4億元用于補充營運資金。其中惠州項目達產后預計每年新增3560萬臺智能產品產能,南昌項目達產后每年新增3080萬臺智能產品產能。

截至2023上半年,龍旗科技員工人數為1.11萬,其中研發人員占比26.8%、生產人員占比66.9%。

關于龍旗科技,業內一般聚焦兩點進行討論:

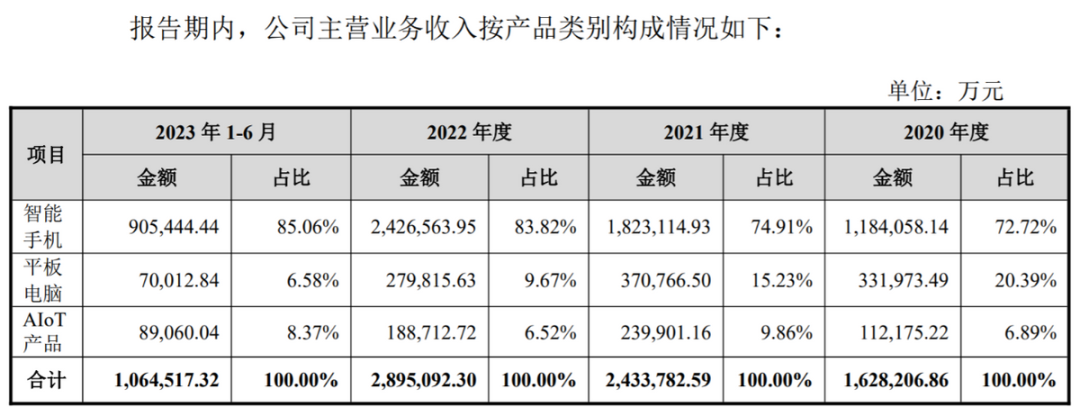

一是智能手機ODM業務占比過高,其他業務收入貢獻有限。

根據數據,公司超過95%的營收來自智能產品ODM,智能產品ODM的營收中又有超過80%來自智能手機業務,并且占比呈逐漸升高趨勢;其次是AIoT產品業務,主要由智能手表、TWS耳機、VR/AR設備貢獻,但AIoT產品貢獻收入目前尚未超過10%。

并且ODM行業具有規模效應。

比如全球智能手機ODM/IDH市場已呈現龍頭集中的狀態,2022年行業前三龍旗科技、華勤技術、聞泰科技共占據75%市場份額,其中龍旗科技以智能手機出貨量達到1.38億臺、28%的市場占有率排名第一。

但是在平板電腦ODM市場,以出貨量標準下,2021年公司的市場份額位于全球第三;在智能手表ODM/EMS市場,根據Counterpoint數據,2021年公司的市場份額位于立訊精密、仁寶、歌爾股份、華勤技術之后;至于另一可觀的TWS耳機ODM/EMS市場則是立訊精密、歌爾股份出貨量領先;VR/AR市場則更為早期,整個行業體量不高。

綜上,即便智能硬件ODM模式具有性價比高、成本低、更新速度快的特征,未來各消費電子品牌還將繼續或加大采用ODM/EMS模式,但智能手機增量是否有限?其他品類是否還有競爭空間?龍旗科技勢必要向外界給出答案,尤其外界正在對照其最傳統的競爭對手華勤技術、聞泰科技,后者近幾年也在投入力量用于開拓新興市場,包括進軍半導體業務。

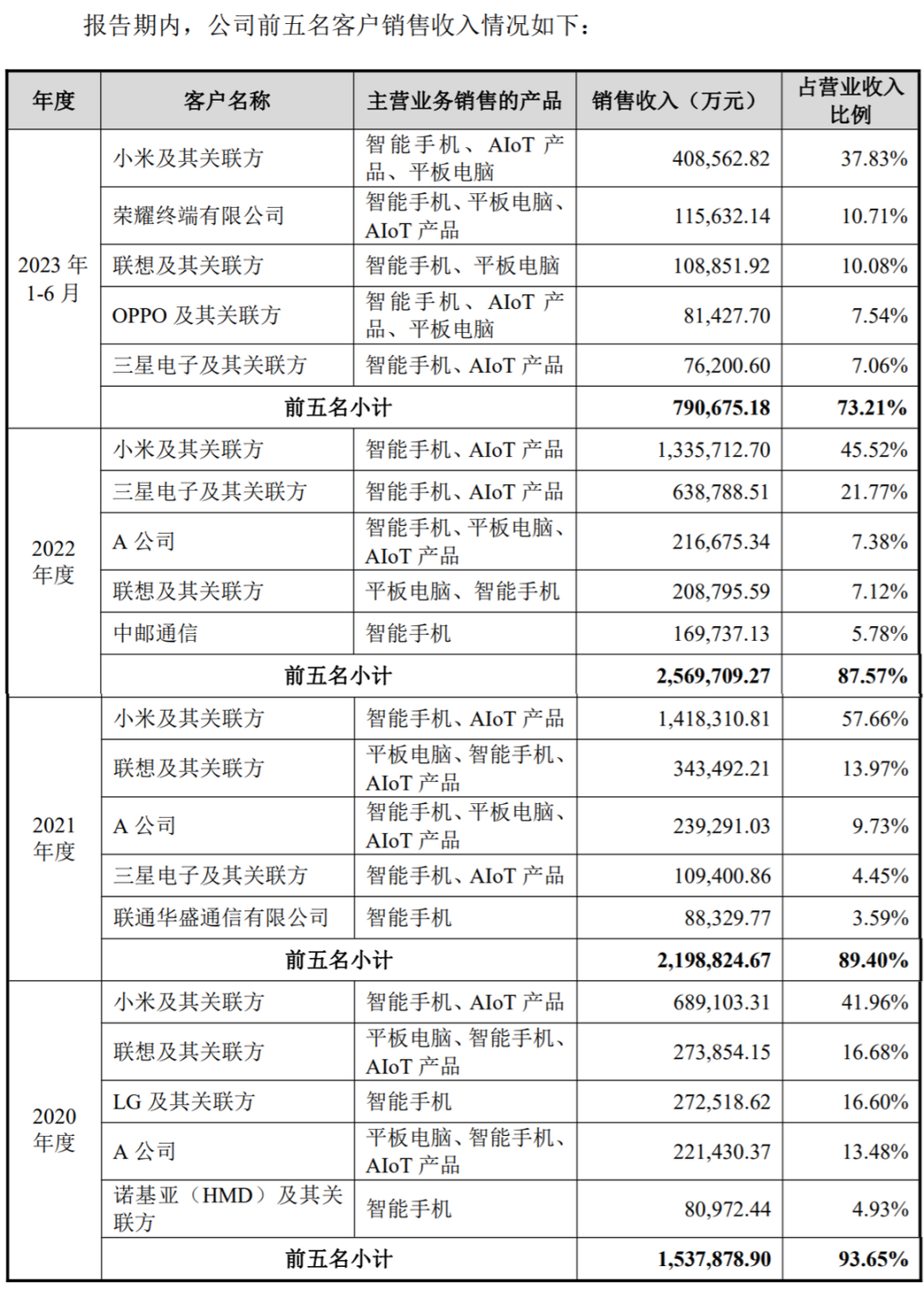

第二,前五大客戶貢獻收入占比過高,對小米的依賴較大。

龍旗科技主要客戶包括小米、三星電子、A公司、聯想、榮耀、OPPO、vivo、中郵通信、中國聯通、中國移動、中國電信、B公司等,基本都是行業頭部玩家,而這被認為是基于消費市場集中度越來越高的事實自然發生的。

在整體營業收入上,公司營收規模從2020年的164.21億元增長到2022年接近300億元,預計2023全年營收收入為264.50至270億元(業績下滑原因與2023年全球智能產品需求下滑有關)。

更多被討論的是,在2020、2021、2022、2023年上半年期間,來自小米的銷售收入占總收入的比重分別為41.96%、57.66%、45.52%和37.83%。

對照小米2023年以1.464億臺出貨量成為國產手機第一的事實,可見2023年1-6月來自小米的銷售收入減少,背后更有可能是小米對業務量分配有了調整。另一大客戶三星貢獻的銷售收入也在2023上半年大幅減少。

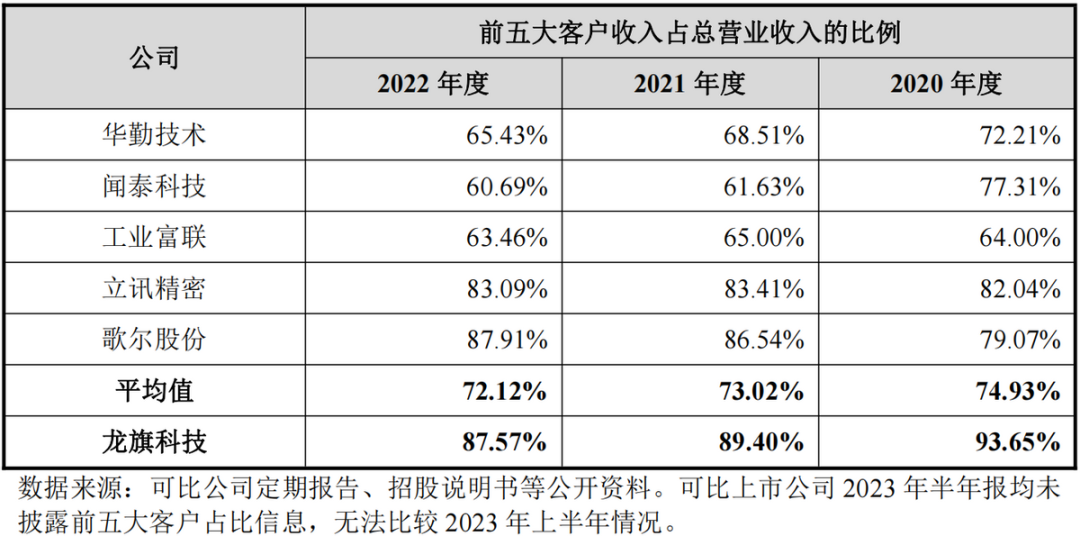

當然,ODM廠商客戶集中度普遍較高,但對龍旗科技來說也還存在優化空間,降低客戶集中度的方式包括導入更多客戶、擴充業務結構等。

比如華勤技術除智能手機、平板電腦、AIoT產品外,還有較大比例的筆記本電腦和服務器產品,新的產品領域帶動其客戶集中度降低;聞泰科技通過并購切入了功率半導體業務,同時也拓展了蘋果產品代工業務,因此客戶集中度也相應降低。

最后

通讀龍旗科技招股書,強調最多的是智能產品ODM/EMS模式的增長潛能,這本身也是產業鏈分工更加成熟的標志,并且除了相對低價的產品多應用ODM模式,未來隨著品牌間的競爭激烈,ODM出貨產品價位將逐步提升。

參照Counterpoint數據:

2022年ODM/IDH廠商智能手機出貨約為4.83億臺,預計2025年將增長至超過6億臺;2022年全球智能手機ODM/IDH市場總營收已接近300億美元,占全球智能手機市場份額已接近40%。

2021年ODM和EMS廠商總出貨量占全球智能手表出貨量約76%,超過9600萬只。預計至2025年,隨著更多智能手機廠商向手表市場拓展,ODM/EMS廠商出貨量將提升至接近1.68億只,ODM/EMS模式滲透率逐步提高至80%。

既然存在利好,目前尚未看出轉型趨勢而是繼續深耕ODM的龍旗科技,在前述挑戰面前,未來將走向何方也是行業正在期待的。

審核編輯:劉清

-

智能手機

+關注

關注

66文章

18504瀏覽量

180455 -

龍旗科技

+關注

關注

0文章

63瀏覽量

2326 -

AIoT

+關注

關注

8文章

1413瀏覽量

30758

原文標題:為小米、榮耀供貨的龍旗科技上市,AIoT產品貢獻仍未提升

文章出處:【微信號:ulinkmedia,微信公眾號:物聯傳媒】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

敏達股份主板上市審核終止

京陽科技撤回IPO申請,原擬募資12億元

上交所終止京陽科技發行上市審核

龍旗科技滬市主板上市

上交所終止敏達股份發行上市審核

廣合科技IPO新進展,擬首次公開發行股票

工商網監

工商網監

評論