蔚來發布2023年第四季度及全年財報

蔚來發布2023年第四季度及全年財報

蔚來發布2023年第四季度及全年財報。

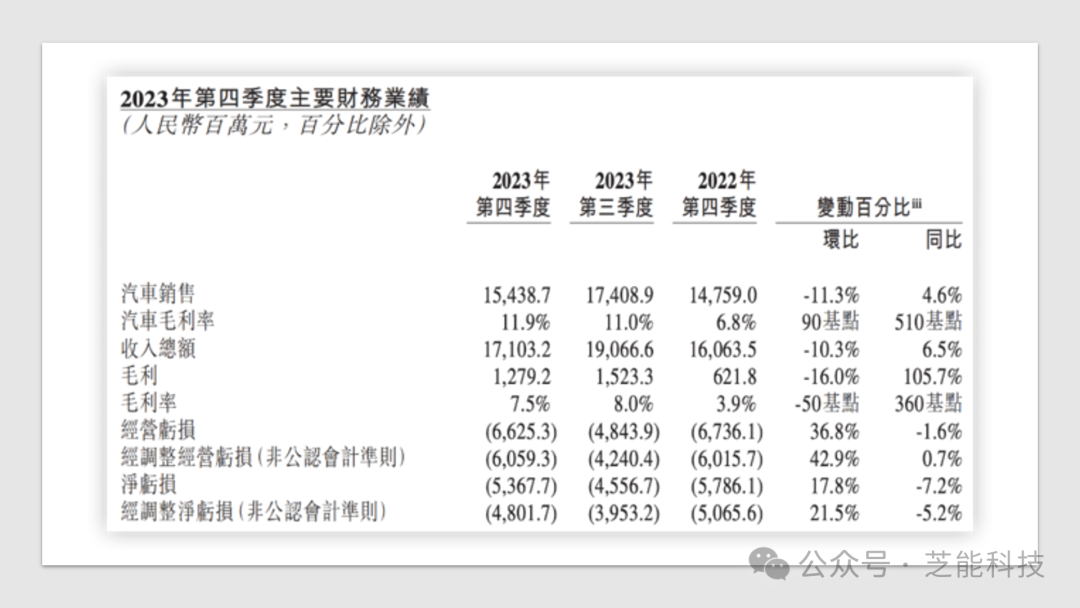

第四季度,蔚來營收171.0億元,同比增長6.5%;整車毛利率11.9%,連續兩個季度達到兩位數;現金儲備573億元,較上季度大幅增加121億元;研發支出39.7億元,連續五個季度突破30億元。

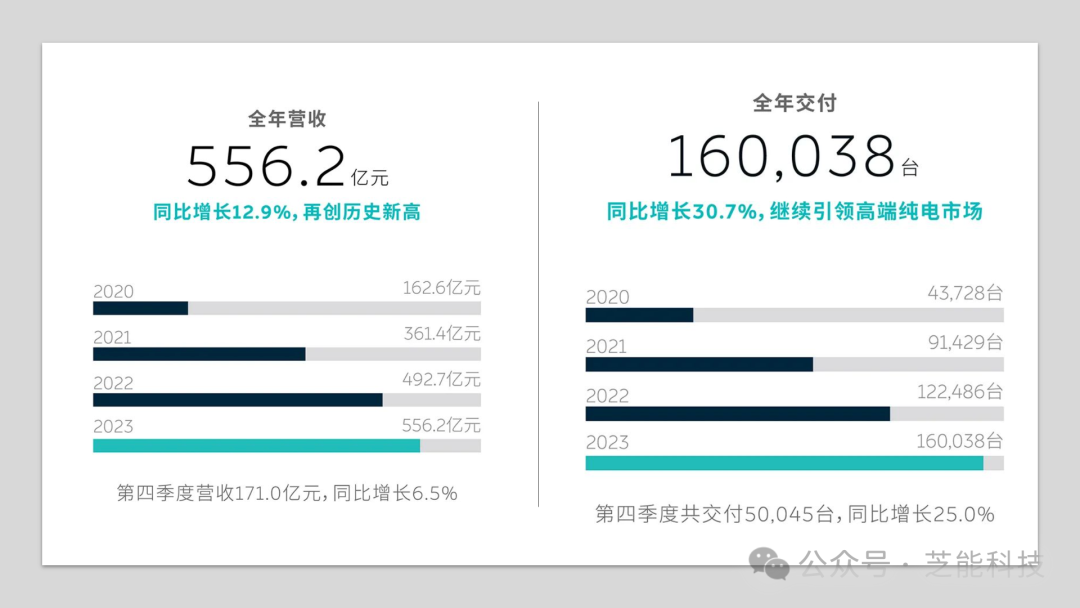

2023年全年,蔚來總營收556.2億元創新高,同比增長12.9%;全年研發支出134.3億元。

01 業績的要點

●第四季度營收171.0億元,同比增長6.5%,全年總營收達556.2億元,同比增長12.9% ;

●第四季度共交付新車55,432臺,同比增長75.4%,全年交付量160,038臺,同比增長30.7% ;

●第四季度汽車銷售收入154.4億元,同比增長4.6%,全年汽車銷售收入492.6億元,同比增長8.2% ;

●第四季度整車毛利率為11.9%,毛利率為7.5% ;

●第四季度研發投入為39.7億元,全年研發投入為134.3億元;

●截至2023年12月31日,現金及現金等價物、受限制現金、短期投資及長期定期存款為573億元,較上季度大幅提升121億元。

從發言來看,李斌表示,2023年,蔚來交付了160,038輛汽車,位居中國平均成交價30萬元以上的高端純電汽車市場首位。新的旗艦ET9,展示了自研AD芯片、全域900V構架、先進智能底盤系統等領先技術。

即將交付的蔚來2024款車型搭載了量產車中最強算力,并計劃在二季度推送NOP+城區領航輔助功能。持續投入技術、換電網絡和用戶社區將增強未來競爭優勢。

蔚來CFO奉瑋表示,汽車毛利率持續增長,2023年第四季度達到11.9%。截至2023年12月,完成來自CYVN的22億美元戰略性股權投資。展望2024年,將專注于高優先級目標、提高體系能力,并優化成本管理效率。

02 價格戰的影響

從目前來看,蔚來也受到了價格戰影響,核心是賣車業務盈利能力不達預期。在之前指引四季度實現15%的毛利率,但實際汽車銷售業務的毛利率為11.9%,單車成本27.2萬元、單車均價30.8萬元,目前來看單車毛利仍難以覆蓋研發、銷售和行政費用。

從目前披露的數據來看一季度的毛利率還會進一步下行,一季度銷量指引為3.1-3.3萬,由于車型換代折扣和銷量下滑,毛利率的數據守不住。測算來看一季度收入隱含單價28.3萬元,車型折扣影響了單車價格,在目前的1萬臺銷量基礎也需要對老款進行大幅度折扣。

蔚來汽車的2023年第四季度財報帶來的思考是很多,從目前來看主要有以下的問題:

●總收入為171億,同比下降了6.5%,賣車毛利率為11.9%(逐季回升,但速度較慢)

●新季度銷量指引為3.1-3.3萬(每個月1萬臺),雖然略好于一月和二月的低迷表現,但依然未能完全恢復。

●一季度毛利率可能受到壓力,蔚來指引的收入下降至105-111億人民幣,顯示出銷售單價的下降

●經營費用方面,四季度創下創新高,雙費均達到40億(營銷和管理費用的增加),在渠道鋪設和銷售人員的迅速增加上投入了大量資金。研發方面也因新產品的投入而增加了10億。

當然蔚來汽車也采取了一些積極的措施,如裁員和集中資源在新的造車平臺上,需要時間來體現,目前情況與產品周期迭代和經營調整有關。

好消息是手上有570億以上的現金與類現金資產,足夠支持至少兩年的運營。從經營周期來看,蔚來的好轉可能要等到下半年,尤其是新品牌阿爾卑斯上市后。

小結

對蔚來,大家的看法分歧比較多,但是總體還是可以往好的方面來看。

審核編輯:劉清

-

AD芯片

+關注

關注

2文章

25瀏覽量

18396 -

蔚來

+關注

關注

1文章

470瀏覽量

14549 -

純電汽車

+關注

關注

1文章

8瀏覽量

997

原文標題:蔚來第四季度財報和2023年總結

文章出處:【微信號:QCDZSJ,微信公眾號:汽車電子設計】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

TE Connectivity第四季度銷售額超出預期

Commvault發布2024財年第四季度及全年財報

卡特彼勒公司公布了2023年第四季度和全年業績

嘉楠科技公布2023年第四季度及全年未經審計的財報數據

Meta追加500億美元回購 2023年第四季度凈利潤同比增長逾兩倍

特斯拉公布2023年第四季度和全年財報 營收和利潤均不及市場預期

工商網監

工商網監

評論