") Wolfspeed問題究竟出在哪里?

Wolfspeed問題究竟出在哪里?

Wolfspeed的市值與其在碳化硅市場的地位和形象嚴重不符。從本質(zhì)上講,其市場主導地位并未反映在市場估值中。華爾街對該公司的估值大打折扣。為什么?此外,由于估值低,Wolfspeed是一個極具吸引力的收購目標。又是什么阻止了買家的行動?

Wolfspeed無論從哪個角度看,都應該是碳化硅(SiC)領域中最閃亮的明星。

它自詡為“唯一一家純粹的垂直一體化SiC公司”。這意味著Wolfspeed擁有、控制和經(jīng)營著自己的芯片采購和生產(chǎn)供應鏈,處于令人羨慕的地位。

這種垂直運營結構(在普通硅半導體市場中早已不復存在)是SiC領域的優(yōu)勢所在,它使Wolfspeed處于得天獨厚的有利地位,成為電子、電力和能源市場對SiC設備需求激增的主要受益者。投資者本應為其股價歡呼雀躍。但投資者卻對其估值進行了削減。這背后有幾個原因,但似乎都不令人信服。Wolfspeed股票的潛在買家是否比普通觀察者了解更多信息?這一點也不清楚。

以下是我們所知道的。

截至12月季度末,Wolfspeed的design win總值達到了29億美元,而這個市場的潛在年銷售額約為60億美元。在過去幾年中,該公司與多家公司簽署了一系列采購和長期融資協(xié)議。最近幾年,該公司開始大舉建設晶圓廠,其中一家業(yè)內(nèi)最先進的工廠之一已投產(chǎn)。

Wolfspeed總裁兼CEO Gregg Lowe在介紹公司最新季度業(yè)績時說:“作為全球唯一一家純粹的垂直整合SiC公司,Wolfspeed正在引領行業(yè)從硅向SiC材料和設備的轉(zhuǎn)變。我對我們近期運營目標的執(zhí)行充滿信心,并對我們的長期財務前景感到樂觀。”

有色眼鏡?

所有這一切似乎都讓Wolfspeed成為投資者眼中的熱門成長股。

但事實并非如此,這表明公司對自身的認識與股東對公司的看法脫節(jié)。即使在人們對AI芯片和系統(tǒng)的濃厚興趣推動大多數(shù)科技股屢創(chuàng)新高的時候,Wolfspeed的股價也難以維持此前的高估值。

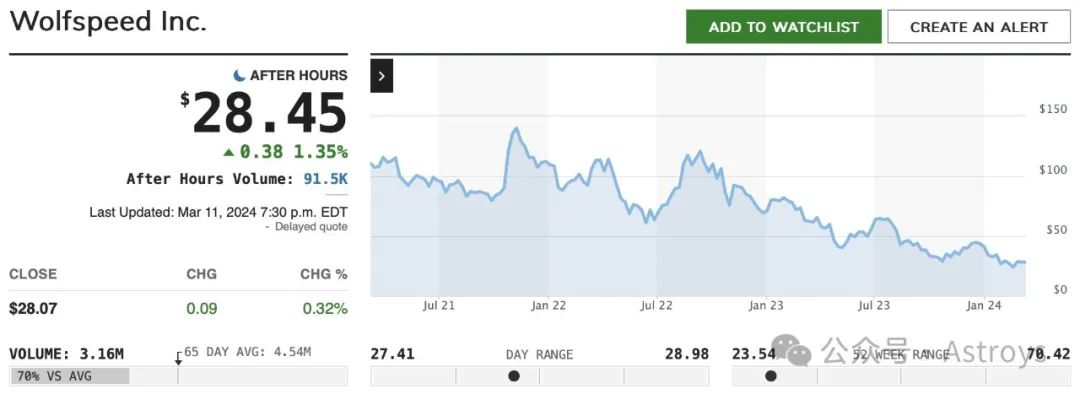

在華爾街,投資者已經(jīng)縮減了對該公司的估值,將其市值削減至不到2023年的三分之一。截止3月19日,該股收于28.07美元,市值為35.2億美元。

去年,Wolfspeed的股價曾高達77.72美元。不到三年前的股價甚至更高,2021年11月曾上漲至139.55美元。從那時起,股價一直呈下跌趨勢,上周一開盤時創(chuàng)下了23.54美元的52周新低。

Wolfspeed無疑是SiC市場上最大、最重要的企業(yè)之一。這一點從它與業(yè)內(nèi)一些最大的芯片制造商和OEM(包括僅在一年前還受到關鍵功率元件長期短缺困擾的車廠)簽訂的不同協(xié)議中就可見一斑。

Wolfspeed在最近幾個月簽署的協(xié)議包括與Infineon和Renesas簽訂的多年期協(xié)議,雙方均為長期晶圓供應和產(chǎn)能預訂。Wolfspeed稱,該協(xié)議“總價值約為2.75億美元”,并稱該交易將有助于進一步推動“從硅向SiC半導體功率器件的過渡”。

Wolfspeed近年來簽署的其他協(xié)議涉及為其工廠擴張活動提供資金,其他協(xié)議包括去年與Mersen簽署的一項協(xié)議,該協(xié)議將確保生產(chǎn)SiC晶片所需的關鍵原材料的充足供應。早在幾年前與通用簽訂的協(xié)議標志著該公司與OEM客戶直接接觸的開始,其中許多企業(yè)在新冠爆發(fā)后面臨著嚴重的供應壓力。

熱門市場,領先地位

Wolfspeed高管多年來一直表示,他們認為汽車和電力市場正在從使用普通硅過渡到SiC。

Wolfspeed高管表示,公司在SiC市場的領先地位使其有可能成為從內(nèi)燃機系統(tǒng)向電動車過渡的受益者。

Lowe說:“從內(nèi)燃機向電動車的轉(zhuǎn)變正在順利進行。我們創(chuàng)下了29億美元的design win記錄,其中電動車占了很大比重,包括28種不同的車型。我們在全球電動車行業(yè)擁有多個OEM和Tier 1客戶,這些多樣化的客戶群使我們有信心繼續(xù)推進我們的擴張計劃。”

不過,Lowe承認,轉(zhuǎn)型所需的時間比最初預計的要長很多。與此同時,Wolfspeed啟動了公司歷史上和SiC市場歷史上最昂貴、最深入的資本支出擴張計劃。

今年2月,Wolfspeed表示將“在德國Saarland建造一座高度自動化的尖端200毫米晶圓制造廠”,作為其65億美元全球資本支出計劃的一部分。該工廠“取決于歐盟委員會的國家援助批準”,將服務于一系列市場,包括汽車、工業(yè)和能源應用。作為數(shù)十億美元建設計劃的一部分,Wolfspeed還擴建了其Mohawk Valley工廠,并于2022年4月投入使用。該公司計劃在北卡州投資另一座工廠,并稱“這將使公司現(xiàn)有的材料產(chǎn)能擴大10倍以上”。

這些資本支出擴張計劃可能是投資者冷漠的根源。盡管Wolfspeed的收入在不斷增長,但離2027財年達到40億美元的目標還相差甚遠。在截至6月的本財年,預計Wolfspeed的銷售額將同比下降,營收將從上一財年的9.219億美元降至8.3329億美元,降幅為9.6%。根據(jù)雅虎的分析對該公司收入的估計,預計該公司要到2025財年才能突破10億美元的上限。不過,該財年的增長率預計為42%。

Wolfspeed需要保持這種高速增長,才能實現(xiàn)2027財年40億美元的收入目標。在競爭對手都瞄準同樣高速增長的市場中,這可能嗎?Wolfspeed的Lowes相信公司將超過市場的平均增長率,并堅稱公司正朝著目標前進。

Lowe說:“大約六年前我加入公司時,只有一家OEM在逆變器中使用了SiC。當然,那就是Tesla。今天,我已經(jīng)叫不出哪家OEM不在其新車型中使用SiC了……這表明我們所有的材料客戶和我們自己對SiC的需求都在急劇增加。我要指出的一點是,在我提到的28個正在從‘design-in’向‘design-win’過渡的model中,我們可以確認,我們是其中27個車型的主要供應商。”

估值問題

除了投資者最關心的領域外,Wolfspeed在大多數(shù)指標上都處于領先。股東們意識到公司具有巨大的潛力,但投資者似乎也對已發(fā)現(xiàn)的問題做出了反應。

這些問題包括Wolfspeed為保持其在材料以及晶圓和器件供應方面的領先地位而花費的高額資本支出。此外,該公司還必須提高Mohawk Valley 10號廠房的產(chǎn)能利用率(目前在20%-25%之間),以提高晶圓廠的成本效益。正如Lowe向分析師承認的那樣,該工廠需要一段時間才能將利用率提高到80%以上。

Wolfspeed相對較低的銷售額使其成為試圖在SiC市場建立強大地位的公司的最佳收購目標。這些公司包括Infineon、Onsemi和Renesas。

但Wolfspeed目前還沒有進入公開市場。在Lowe的領導下,該公司似乎決心保持獨立。然而,由于目前的估值很低,Wolfspeed對其較大的競爭對手來說是一個極具吸引力的目標。當然,收購者必須成功通過美國和中國監(jiān)管機構的審核。考慮到當前的地緣政治氣候,這并不容易。

這可能是導致Wolfspeed估值低于應有水平的另一個問題。

Wolfspeed公司的長期前景非常誘人。然而,投資者對該公司龐大的資本支出計劃、高庫存水平和當前的市場疲軟持謹慎態(tài)度。為了重新贏得投資者的青睞,避免被趁機收購,Wolfspeed必須提高銷售額,進一步改善產(chǎn)能利用率等關鍵運營指標。即便如此,它仍將是一個誘人的收購目標。

-

SiC

+關注

關注

29文章

2839瀏覽量

62714 -

碳化硅

+關注

關注

25文章

2782瀏覽量

49116 -

Wolfspeed

+關注

關注

0文章

57瀏覽量

6527

原文標題:Wolfspeed問題究竟出在哪里?

文章出處:【微信號:Astroys,微信公眾號:Astroys】歡迎添加關注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關推薦

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論