晶圓代工營收榜公布,國產廠商持續反超,2023年利潤普遍承壓

晶圓代工營收榜公布,國產廠商持續反超,2023年利潤普遍承壓

電子發燒友網報道(文/劉靜)2023年,受全球市場需求疲軟,晶圓代工行業高景氣度持續下行,企業晶圓產能利用率降低,利潤顯著承壓。與此同時,市場競爭格局也發生了顯著變化。

一些規模較小、技術實力較弱的企業在激烈的市場競爭中逐漸失去市場份額,甚至面臨生存危機。而規模較大、技術實力雄厚的晶圓大廠則通過優化生產流程、提高生產效率、加強技術研發等方式,積極應對市場變化,努力保持市場地位。

晶圓代工大廠全年競相角逐,晶合集成持續反超東部高科、世界先進

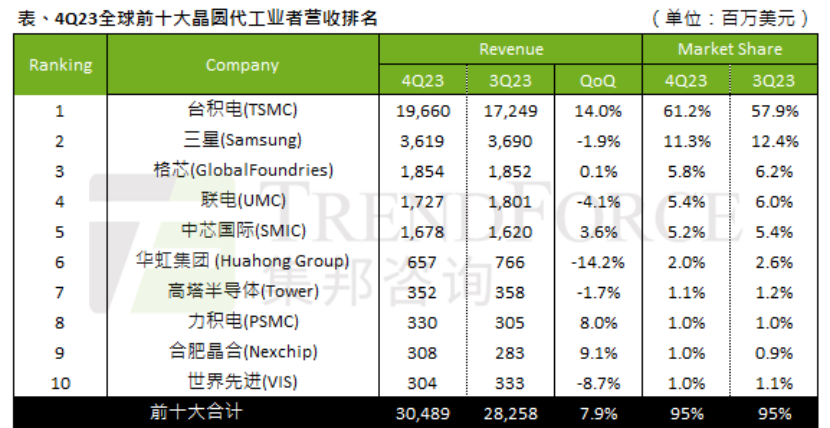

近日,國際知名市場調研機構TrendForce集邦發布,2023年第四季度全球前十大晶圓代工廠營收榜單。 ?

?

排名第一的臺積電,2023年第四季度,臺積電晶圓代工收入196.6億美元,比上季度增長14%。增長主要來自先進制程的訂單,客戶對臺積電7nm、5nm甚至更先進的3nm制程下單非常積極。財報數據顯示,臺積電第四季度7nm(含)以下制程營收比重已從第三季度的59%快速提升至67%。憑借在先進制程的獨特優勢,臺積電第四季度獨攬全球晶圓代工6成的市場份額,市占率再創新高。

三星受益智能手機新機零部件的訂單,以36.19億美元排名第二。格芯消費應用領域出貨量下跌,車用領域訂單增長支撐季度營收18.54億美元,排名第三。

2023年第四季度有三家中國大陸企業進入全球前十晶圓代工廠營收榜,它們分別為中芯國際、華虹集團和合肥晶合,在全球晶圓代工市場分別排名第五、第六和第九。回顧2023全年各季度的排名,肉眼可見中國晶圓代工廠在過去一年的進步。 ?

?

2023年,中國大陸廠商中,中芯國際穩坐全球晶圓代工第五,華虹半導體穩坐全球晶圓代工第六。表現最為亮眼的是晶合集成,2023年第二季度晶合集成營收環比高增長65.4%,以2.68億美元超越東部高科,重返第十名。

東部高科的核心產品電源管理芯片和顯示驅動芯片訂單受消費電子需求疲軟影響大幅減少,導致其在全球市場上的排名節節敗退,統計結果顯示,在2023年一季度后東部高科就沒有進入全球前十了。而晶合集成憑借TDDI急單,以及CIS新品的放量,取代了東部高科,并在2023年第四季度再次反超世界先進,拿下全球第九的晶圓代工廠坐席。

“寒意”傳至晶圓代工行業,國內廠商業績普遍下滑

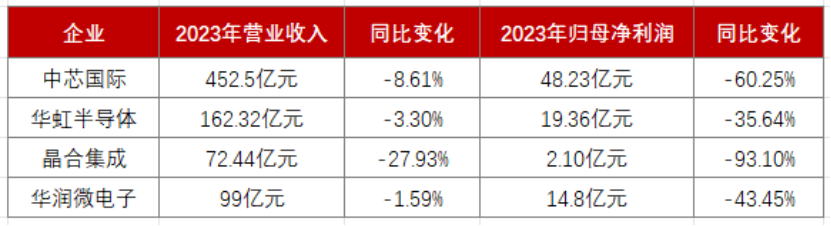

近日,國內晶圓代工大廠中芯國際、華虹半導體、晶合集成、華潤微電子已經陸續發布了2023年度業績快報公告。雖然中國大陸晶圓廠在全球的排名有明顯的上升,但整理中發現,2023年國內晶圓大廠業績表現并不理想。 ?

?

中芯國際

在全球市場同樣下行的2022年,中芯國際仍實現營收495.16億元,同比增長39%;扣非凈利潤97.64億元,同比高增長83.4%,業績增速表現亮眼。而近日,中芯國際公布的快報顯示,2023年營收、凈利潤雙雙下滑,營業總收入452.5億元,同比下降8.61%;歸母凈利潤48.23億元,同比下降60.25%。2024年一季度中芯國際給出的指引也并不樂觀,預計銷售收入環比持平到增長2%。千億芯片巨頭進入至暗時刻,2024年市場尚不容過度樂觀。

中芯國際表示,“過去一年,半導體行業處于周期底部,全球市場需求疲軟,行業庫存較高,去庫存緩慢,且同業競爭激烈。受此影響,集團平均產能利用率降低,晶圓銷售數量減少,產品組合變動。此外,集團處于高投入期,折舊較2022年增加。以上因素一起影響了公司2023年度的業績表現。”

可見高景氣度持續褪去后,晶圓代工行業也開始出現庫存積壓的問題。季報顯示,中芯國際二季度存貨23.45億美元,環比增長10.9%,存貨在過去一年持續走高。庫存問題已經不再僅是消費和工業領域,中芯國際聯席CEO趙海軍表示,汽車產品的相關庫存也開始偏高,客戶下單開始迅速收緊。

華虹半導體

華虹半導體在2022年業績也同樣表現亮眼,營收同比增長57.91%,歸母凈利潤同比增長81.24%,增速雙雙超過50%,表現高增長態勢。而2023年華虹半導體也難逃業績下滑的命運,全年營業收入162.32億元,同比下降3.3%;歸母凈利潤19.36億元,同比下降35.64%。

華虹半導體主要向客戶提供8英寸及12英寸晶圓的特色工藝代工服務。目前,華虹半導體有三座8英寸晶圓廠和一座12英寸晶圓廠。截至2023年第四季度末,華虹半導體折合8英寸月產能達39.1萬片。華虹半導體的第二條12英寸生產線建設預計將在今年底前建成投片。

影響華虹半導體業績下滑的主要因素是庫存積壓、價格走低、晶圓銷量下滑。華虹半導體的營收大頭主要來自功率分立器件產品的晶圓代工,其次是嵌入式非易失性存儲器。而2023年第四季度,華虹半導體核心產品線收入均出現下滑,功率分立器件銷售收入1.82億美元,同比下滑14.4%,嵌入式非易失性存儲器銷售收入1.12億美元,同比大幅下滑52.6%。不過得益CIS產品需求的增加,華虹半導體的邏輯和射頻產品在第四季度收入高增30.9%。

晶合集成

業績快報顯示,2023年晶合集成實現營業總收入72.44億元,較上年同期下降27.93%;歸母凈利潤2.1億元,較上年同期下降93.10%。從業績下滑幅度看,晶合集成是上述四家中國大陸晶圓大廠中下滑最嚴重的企業,凈利潤下滑超9成。業績慘淡的晶合集成,在2023年第四季度逆襲拿下全球第九寶座也是實屬不易。

晶合集成表示,2022年第三季度開始,全球晶圓代工行業產能利用率就開始出現下降,庫存水位逐漸走高。到了2023年第二季度開始,下游去庫存情況取得一定的成效,市場需求開始回升,公司積極調整銷售策略,加大市場開拓力度,同時提高生產效率。此外,在新技術新產品增量助益下,公司產能利用率逐步提升,在2023年底已再次達到90%以上。

雖然晶圓集成未具體披露業績下滑如此嚴重的原因,但眾所周知晶圓集成主要是做顯示面板芯片晶圓代工的,其8成以上的營收都是來自DDIC,這一核心產品去年可能銷售不佳。晶合集成2023年12月接受機構調研表示,目前行業庫存情況恢復到相對比較健康的水位,公司55nm產能利用率比較飽滿,55nm制程產品的營收在穩步提高。

群智咨詢預測,2024年全球顯示器面板預計出貨1.49億片,同比增長0.8%,隨著面板市場逐漸復蘇回暖,晶合集成業績下滑幅度有望逐漸收窄。

-

晶圓代工

+關注

關注

6文章

859瀏覽量

48581

發布評論請先 登錄

相關推薦

全球晶圓代工市場三季度營收創新高,臺積電穩居首位!

全球晶圓代工2023年第四季度:臺積電領先,三星緊隨其后

臺灣晶圓代工與IC封裝測試2023年均為全球第一

2023年全球晶圓代工市場營收狀況:晶合集成在價格戰中逆勢上揚

中芯國際發布2023年年報,營收63.2億美元

華為2023年財報出爐:凈利潤大增144%至870億,終端業務營收增長17.3%

英特爾年營收542億美元 第四財季營收154.1億美元

兆馳股份2023年利潤增長超30%

特斯拉公布2023年第四季度和全年財報 營收和利潤均不及市場預期

工商網監

工商網監

評論