智能硬件 | XR頭顯市場只有少數玩家,AI是扭轉局面的關鍵?

智能硬件 | XR頭顯市場只有少數玩家,AI是扭轉局面的關鍵?

蘋果頭顯設備Vision Pro突出2項技術,即“空間計算”和手部、眼部跟蹤。“空間計算”使設備能夠學習并與物理環境進行交互;手部和眼部跟蹤功能通過從設備側面、前置和底部安裝的攝像頭收集手部和眼球的感應數據,使用戶能夠操作虛擬環境并與之交互。目前來看,蘋果頭顯產品沒有進一步推動XR市場,但不可否認的是其產品的先進性。下面全面對比現有的XR終端和芯片,并說明生成式AI對XR行業的影響。

微軟在大模型方面具有優勢,XR終端和芯片供應商屈指可數

微軟是較早進入頭顯市場的廠商之一,2015年便推出頭顯產品HoloLens。微軟還與OpenAI建立了獨家合作伙伴關系,使其可將OpenAI公司的GPT-4大模型引入生產力相關的軟件和云服務,例如微軟于2022年在GitHub開發了Copilot,2023在操作系統和辦公軟件中融入了Copilot,而背后是GPT大模型提供支持。

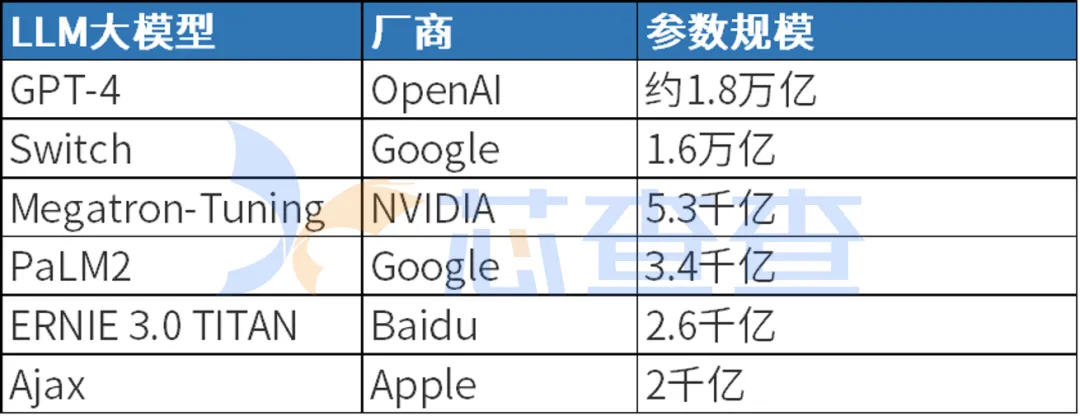

蘋果正在開發自己的大模型,使用2000億參數訓練。作為對比,OpenAI的GPT 3.5大模型有175億參數,GPT-4大模型超過1萬億個參數。谷歌的大模型Switch和PaLM2分別為1.6萬億和3.4千億參數。NVIDIA和百度的LLM也具有更大參數,分別為5.3千億參數和2.6千億參數。與競爭對手相比,蘋果的大模型規模相形見絀。

過去2年,大模型越來越大推動計算能力需求增長,預計微軟將GPT-4與其產品、服務融合,具有更強的產品競爭力。大模型還將持續迭代,比如OpenAI已經在開發其GPT-5模型,而谷歌發布了新的Gemini大模型。

圖注:主流大模型LLM對比

1. 終端產品

蘋果在2023年擁有20億設備總安裝量,活躍iPhone用戶群達到1.46億,Vision Pro可以利用蘋果的龐大客戶群。蘋果另一個優勢是其生態系統,使得蘋果手機、PC、穿戴設備產品之間無縫連接,并允許用戶訪問許多蘋果的應用程序。

在定價能力上,對包括蘋果在內的主流頭顯公司(Meta、索尼、PICO和微軟)的計算平均價格,蘋果頭顯的價格明顯高于平均水平(1,710美元),鑒于其品牌價值,其產品溢價不足為奇。

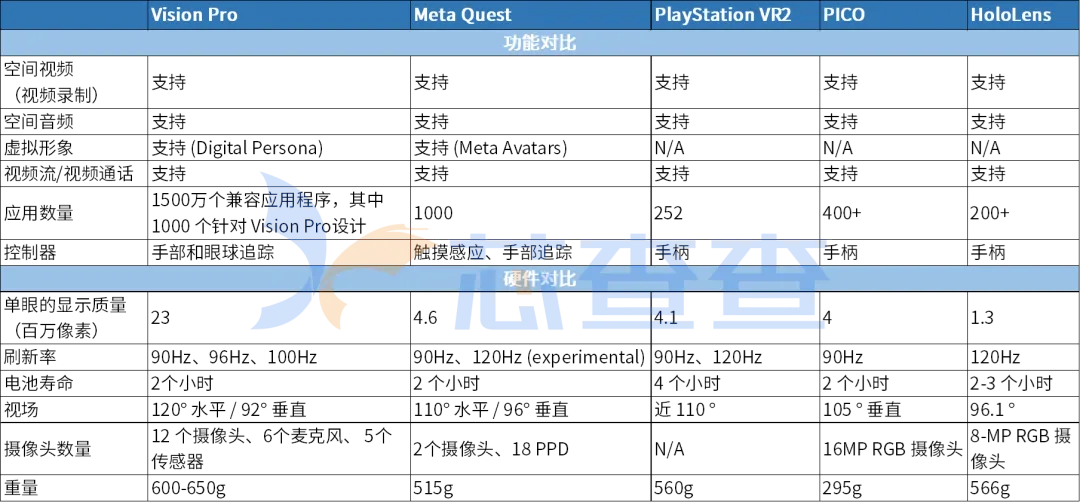

從功能和硬件規格來看,蘋果Vision Pro的優勢之一是顯示質量,像素為2300萬像素,領先于其競爭對手,Vision Pro采用的Micro-OLED屏幕提供比大多數VR中的液晶顯示器更高的分辨率和更清晰的對比度。

圖注:各品牌XR頭顯的功能和硬件對比然而,Vision Pro在刷新率方面存在不足,最高刷新率為100Hz,而除PICO外的大多數競爭對手支持120Hz。此外,Vision Pro電池壽命與Meta和PICO并列,但落后于索尼和微軟。Vision Pro配備了更多攝像頭和傳感器,包括12個攝像頭、6個麥克風和5個傳感器,用于高級跟蹤和交互,以及更寬的視野。不過,Vision Pro比其競爭對手略重。

2. 芯片

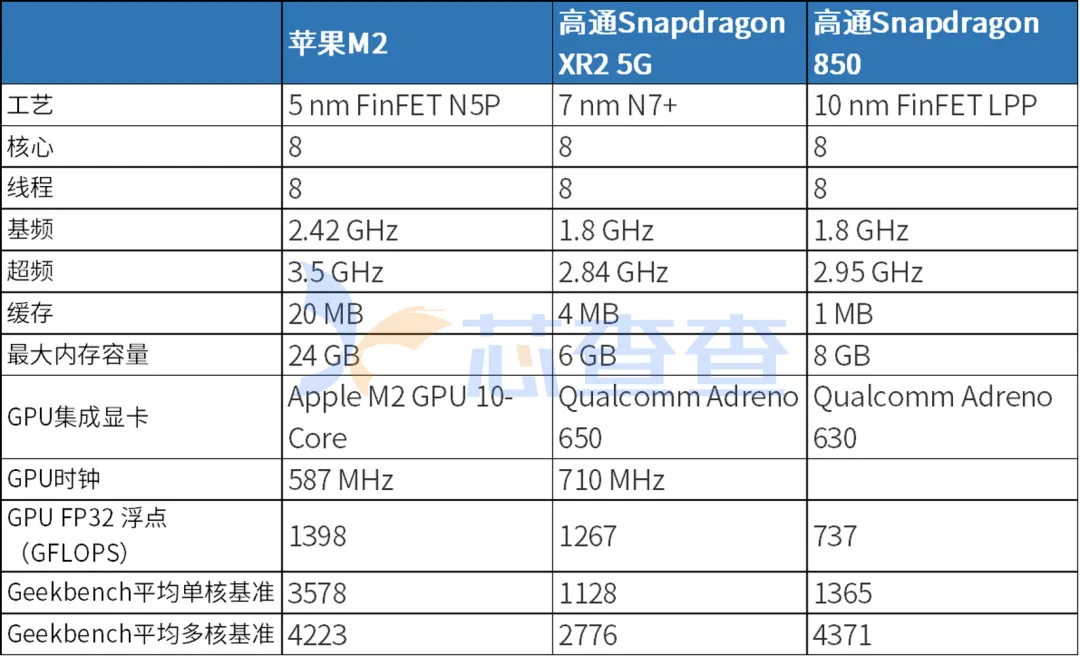

對比XR設備使用的芯片,蘋果是唯一一家使用自己的芯片(M2和R2)的公司,而Meta、PICO和微軟則使用高通的Snapdragon芯片(XR2和850)。索尼的PS VR頭顯是唯一一款采用定制聯發科芯片的設備。

圖注:各品牌XR頭顯使用的芯片由于聯發科定制芯片沒有公開披露性能,下面進一步對比驍龍和M2芯片。

高通的驍龍XR2芯片是專門為XR頭顯應用設計的,被多個頭顯設備采用。蘋果M2采用5nm光刻技術,具有20MB緩存和10核GPU,主頻為1398MHz,在圖形處理能力方面超過高通驍龍XR2 5G和驍龍850,擁有3578 GFLOPS、GPU FP32浮點運算能力。M2在Geekbench基準測試上也表現出色,在平均單核(4223)和多核(18170)性能方面均有較好的測試結果。

圖注:蘋果M2芯片和高通驍龍XR2、驍龍850芯片性能對比

生成式AI對XR的賦能

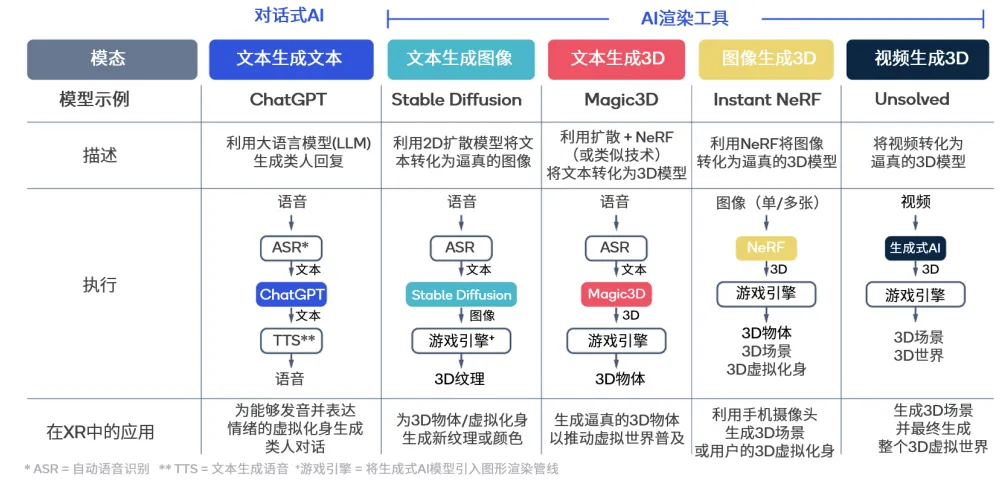

生成式AI在XR頭顯中的應用主要聚焦在3D內容創作和虛擬體驗優化。下一代AI渲染工具將賦能內容創作者使用如文本、語音、圖像或視頻等各種類型的提示,生成3D物體和場景,并最終創造出完整的虛擬世界。此外,內容創作者將能夠利用文本生成文本的大語言模型,為能夠發出聲音并表達情緒的“虛擬化身”生成類人對話。

這些功能有助于生成逼真的視覺效果,增強 XR頭顯呈現的真實感和沉浸感。此外,生成式AI算法可以不斷從用戶交互和反饋中學習,以隨著時間的推移改進內容生成、個性化和適應,這種自適應學習過程確保了XR體驗不斷發展,并變得更加適合個人用戶的偏好和行為。

圖注:生成式AI在XR頭顯的應用包括對話式AI、AI渲染(圖源:高通)

XR頭顯的市場前景

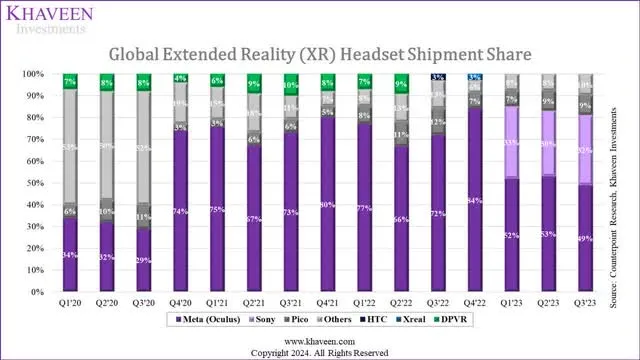

根據KHAVEEN的數據,XR市場目前由Meta引領,在2023年第三季度的市場份額最高,為49%,其次是索尼推出的PlayStation VR2,微軟包含在“其他”里面。

圖注:全球XR頭顯按品牌劃分的出貨量對比(圖源:KHAVEEN)

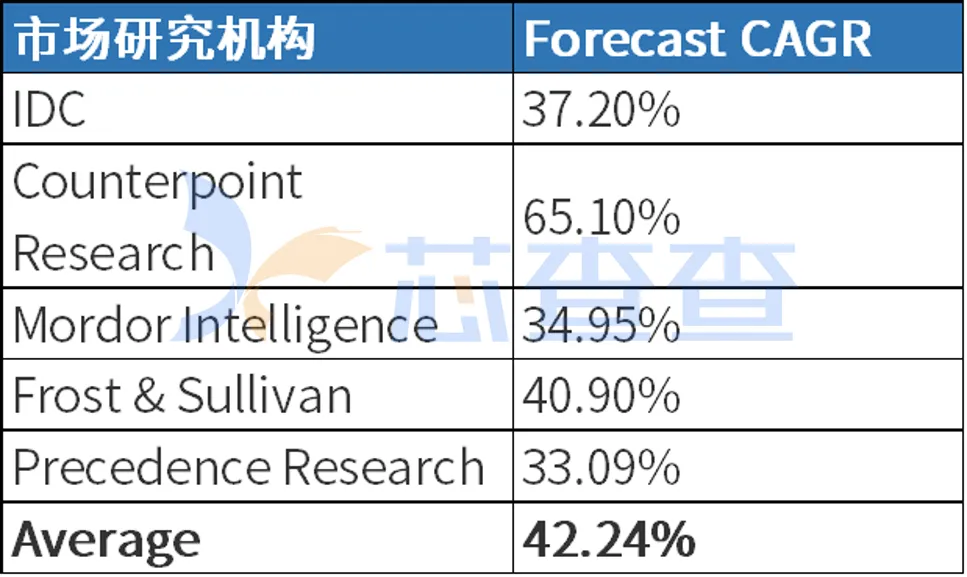

另外,根據IDC、Counterpoint Research、Mordor Intelligence、Frost & Sullivan和Precedence Research的數據,平均預測XR市場復合年增長率為42.24%。

圖注:各市場研究機構對XR市場的預測XR市場的消費者驅動力包括娛樂,如(游戲、電影和電視節目)、虛擬購物、虛擬旅行和虛擬體育;企業級應用的驅動力來源于制造(工業設計和建模、遠程工廠監控)、醫療保健(VR醫療、低強度醫療手術)和零售(增強的員工培訓)。

小 結

AR/VR的企業級和消費電子應用并不是新興事物,但直到現在,包括生成式AI、計算機視覺等人工智能技術的進步,才允許輕量級XR終端設備提供逼真的沉浸感、自然的交互性等使用體驗。盡管XR頭顯的用戶群體目前仍然不大,但是隨著AI技術在XR頭顯終端的應用持續深化,或將成為改變行業現狀的關鍵。

審核編輯 黃宇

-

芯片

+關注

關注

455文章

50714瀏覽量

423137 -

AI

+關注

關注

87文章

30728瀏覽量

268886 -

XR

+關注

關注

0文章

391瀏覽量

9161

發布評論請先 登錄

相關推薦

三星XR設備專利相繼曝光!頭顯對標vision pro,智能眼鏡形態也能虛擬交互

啟明智顯:AI大模型助力硬件快速升級

啟明智顯:深度融合AI技術,引領硬件產品全面智能化升級

工商網監

工商網監

評論