") 2024儲能新裝機(jī)量有望突破100GWh,但還未走出盈利怪圈

2024儲能新裝機(jī)量有望突破100GWh,但還未走出盈利怪圈

電子發(fā)燒友網(wǎng)報(bào)道(文/黃山明)近幾年來,儲能行業(yè)在國內(nèi)“雙碳”目標(biāo)的指引下迅猛發(fā)展,加上電動汽車等新興產(chǎn)業(yè)的爆發(fā)帶動了儲能產(chǎn)業(yè)的快速滲透。并且儲能裝機(jī)的持續(xù)高增長,也推動著各地不斷推出促進(jìn)儲能配套的相關(guān)政策。但與儲能行業(yè)熱火朝天的發(fā)展態(tài)勢相比,困擾儲能玩家的則是盈利困境。

2024年儲能裝機(jī)量有望突破100GWh

自碳中和的目標(biāo)提出以來,全球能源供需格局便開始進(jìn)入到調(diào)整階段,低碳環(huán)保的理念也越來越被更多的國家所接受,全球儲能市場也迎來高速增長。有數(shù)據(jù)顯示,截至2022年底,全球已經(jīng)投入運(yùn)行儲能項(xiàng)目裝機(jī)規(guī)模為237.2GW,較2021年增長14.9%,2023年全球儲能市場累計(jì)裝機(jī)規(guī)模有望達(dá)到252GW。

而國內(nèi)儲能相關(guān)市場需求更是迎來大爆發(fā),數(shù)據(jù)顯示,2023年新增裝機(jī)規(guī)模約22.6GW/48.7GWh,較2022年底增長超過260%,近10倍于“十三五”末裝機(jī)規(guī)模。

此外,新型儲能受到市場更多的歡迎。所謂新型儲能,指的是除抽水蓄能以外的新型儲能技術(shù),包括鋰離子電池、液流電池、飛輪、壓縮空氣、氫儲能等等。當(dāng)然,目前主流認(rèn)為是以新型電力系統(tǒng)技術(shù)來構(gòu)建的儲能。

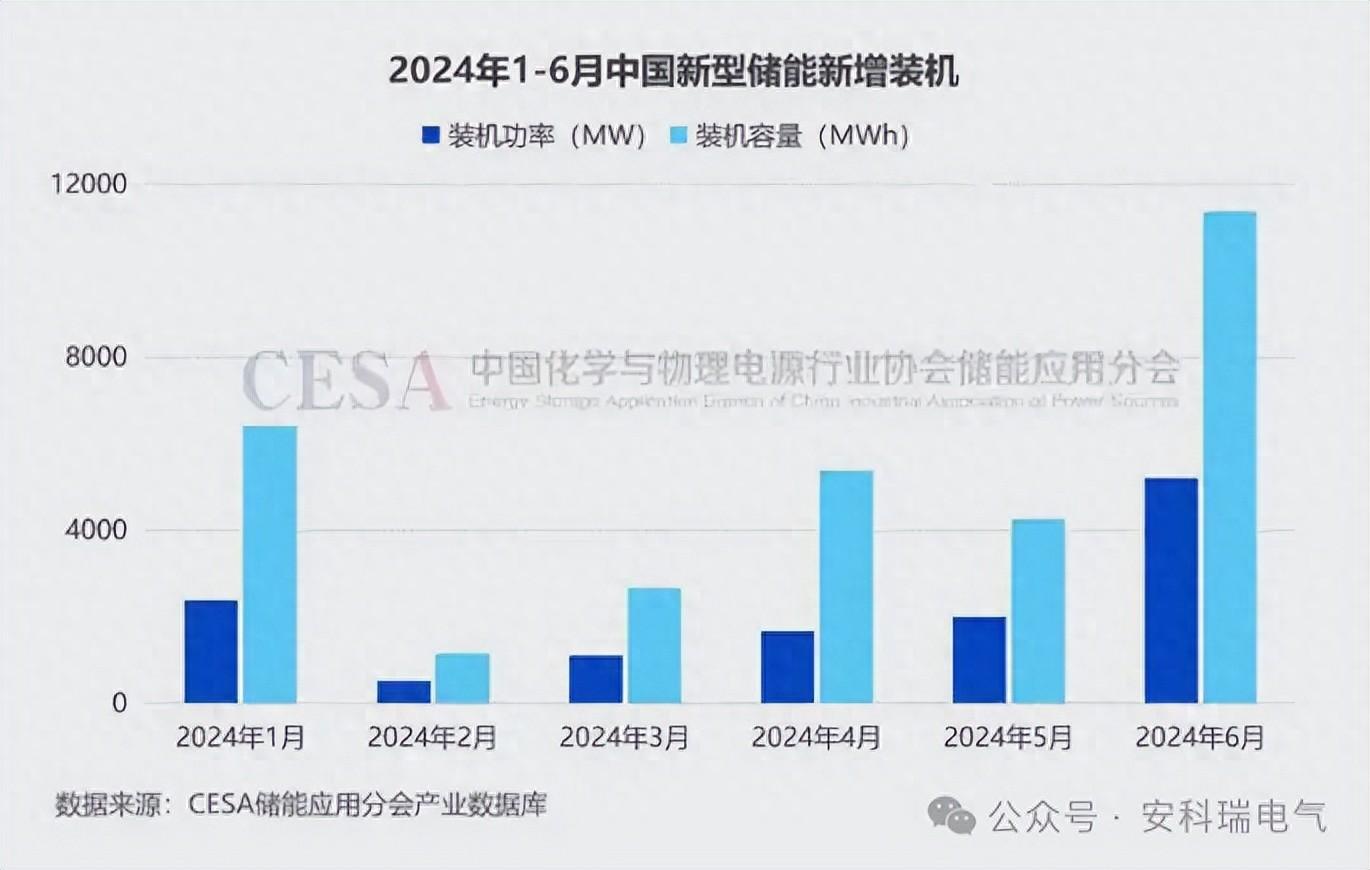

鋰離子電池因其高能量密度、長壽命、快速響應(yīng)等特點(diǎn),也是目前市場中應(yīng)用最廣、技術(shù)成熟度最高的儲能技術(shù)。從數(shù)據(jù)來看,截至2023年底,全國已建成投運(yùn)新型儲能項(xiàng)目累計(jì)裝機(jī)31.39GW/66.87GWh,平均儲能時(shí)長2.1小時(shí)。2023年新增裝機(jī)22.60GW/48.70GWh,較2022年底增長超過260%。其中,鋰離子電池儲能占據(jù)97%以上的市場份額。

從應(yīng)用的分布來看,2023年我國新增新型儲能在電源側(cè)、電網(wǎng)側(cè)、用戶側(cè)的裝機(jī)占比分別達(dá)到41%、56%和3%。主要還是集中在工業(yè)領(lǐng)域,消費(fèi)級仍有巨大的市場空間。

最新的報(bào)告顯示,2024年中國新增并網(wǎng)儲能項(xiàng)目規(guī)模在基準(zhǔn)情況下有望達(dá)到34.5GW/85.4GWh。樂觀情況下,這一數(shù)字可能增至43.4GW/107.1GWh。意味著國內(nèi)儲能增速有望達(dá)到74%-118%,顯然儲能市場的高速增長并未停滯。

與此同時(shí),近期國家發(fā)展改革委、國家能源局聯(lián)合印發(fā)了《關(guān)于加強(qiáng)電網(wǎng)調(diào)峰儲能和智能化調(diào)度能力建設(shè)的指導(dǎo)意見》,提出到2027年,電力系統(tǒng)調(diào)節(jié)能力顯著提升,抽水蓄能電站投運(yùn)規(guī)模達(dá)到8000萬千瓦以上,需求側(cè)響應(yīng)能力達(dá)到最大負(fù)荷的5%以上。

而此前發(fā)布的《“十四五”新型儲能發(fā)展實(shí)施方案》提出,到2025年,新型儲能由商業(yè)化初期步入規(guī)模化發(fā)展階段,具備大規(guī)模商業(yè)化應(yīng)用條件,其中電化學(xué)儲能技術(shù)性能進(jìn)一步提升,系統(tǒng)成本降低30%以上;到2030年,新型儲能全面市場化發(fā)展。

發(fā)展迅速,盈利難,儲能行業(yè)陷“困境”

與熱火朝天發(fā)展的儲能行業(yè)相比,儲能相關(guān)從業(yè)者的感受可能是五味雜陳。如果只是進(jìn)入儲能行業(yè)工作的人,會感覺到非常舒適,因?yàn)榇_實(shí)踩上了行業(yè)的紅利期。

從2023年的市場招聘情況來看,有企業(yè)招聘產(chǎn)品經(jīng)理、營銷經(jīng)理、供應(yīng)鏈經(jīng)理、研發(fā)經(jīng)理等職位,年薪可以給到150-200萬左右,而有的企業(yè)為了招攬有三年經(jīng)驗(yàn)的行業(yè)領(lǐng)軍人才,年薪可以給到500萬。

當(dāng)然,這需要相關(guān)人才具備大型儲能系統(tǒng)設(shè)計(jì)、工程應(yīng)用、運(yùn)維、故障分析等經(jīng)驗(yàn)。也主要是一些如寧德、億緯鋰能、陽光電源、科華、華為、比亞迪等大企業(yè)來競爭。

另一方面,之所以給如此高薪,也是因?yàn)槿缃袢瞬欧浅O∪薄?jù)相關(guān)招聘網(wǎng)站的數(shù)據(jù)統(tǒng)計(jì),光伏和儲能賽道的人才較為緊缺,其中儲能系統(tǒng)求職人數(shù)與崗位數(shù)比值為2.11,也就是一個(gè)崗位僅有2個(gè)人競爭,屬于超級緊缺狀態(tài)。與之相對的是鋰電正極材料,該比值為7.11,處于供需較為平衡的狀態(tài)。

不過對于儲能行業(yè)的玩家而言,卻不是那么舒服了。據(jù)相關(guān)從業(yè)者透露,雖然外界認(rèn)為儲能行業(yè)盈利頗豐,但隨著市場競爭的加劇,一個(gè)儲能項(xiàng)目可能會吸引三四十家企業(yè)競標(biāo),在2023年初價(jià)格還可以達(dá)到1元/Wh以上,到了年底價(jià)格便已經(jīng)跌破了0.5元,已經(jīng)腰斬。

比如近期中出科技公示2024年度電芯框架招標(biāo)中標(biāo)候選人,其中0.5C(2小時(shí)充放電時(shí)長)與0.25C(4小時(shí)充放電時(shí)長)標(biāo)段的電芯最低報(bào)價(jià)已經(jīng)低于0.5元/Wh,如欣旺達(dá)、億緯動力、中創(chuàng)新航分別曝出0.45元/Wh、0.435元/Wh和0.409元/Wh的超低價(jià)格,震驚行業(yè)。

已經(jīng)低至0.4元/Wh的儲能電芯價(jià)格是什么概念?要知道一個(gè)完整的儲能系統(tǒng)中,電池模塊的費(fèi)用占比通常會超過一半,這也意味著只有上游電池級碳酸鋰價(jià)格維持在10萬元/噸以內(nèi),企業(yè)才能有利可圖。

甚至對于儲能本身,有的業(yè)內(nèi)人士認(rèn)為,以電化學(xué)為主的新型儲能不過是虛假市場,都是在鋰電池廠商為了消化多余產(chǎn)能所推出來的人造市場,如果沒有政策驅(qū)動,新型儲能市場將瞬間崩塌。

當(dāng)然,除了以上原因外,市場競爭更加激烈也是主因。從天眼查數(shù)據(jù)了解到,近2023年成立的儲能相關(guān)企業(yè)就多達(dá)73437家,而在2022年這一數(shù)字為41349家,競爭愈發(fā)激烈。另一方面,當(dāng)前儲能鋰電池的產(chǎn)能利用率過低,據(jù)高工儲能分享的數(shù)據(jù),方形鋰電池在2023年第三季度的利用率僅為50%,而戶儲方形50Ah電芯利用率則只有30%-40%,軟包電池的利用率只有20%-30%。

再加上目前儲能行業(yè)同質(zhì)化嚴(yán)重,市場和企業(yè)在這種微薄利潤下也沒有足夠的財(cái)力去支持儲能技術(shù)創(chuàng)新和產(chǎn)品迭代。如何從這一市場中突圍,需要企業(yè)自己思考。

小結(jié)

隨著國內(nèi)儲能市場迎來大爆發(fā),2024年預(yù)計(jì)國內(nèi)市場儲能裝機(jī)量有望超過100GW。但與此同時(shí),儲能市場的競爭愈發(fā)激烈,產(chǎn)品同質(zhì)化高,產(chǎn)能利用率低,新型儲能的盈利模式還需要認(rèn)真探索。

-

儲能

+關(guān)注

關(guān)注

11文章

1627瀏覽量

33062 -

碳中和

+關(guān)注

關(guān)注

0文章

203瀏覽量

13685

發(fā)布評論請先 登錄

相關(guān)推薦

2024年上半年儲能市場爆發(fā)式增長,毛利驚人,國內(nèi)企業(yè)競爭激烈

下一代儲能爭奪戰(zhàn): 誰將奪得電網(wǎng)交互“第一桶金”?

工商業(yè)戶外儲能柜系統(tǒng)如何與安科瑞儲能配套產(chǎn)品相輔相成?

年增長超200%,美國是如何發(fā)展儲能的?

4月儲能EPC/系統(tǒng)項(xiàng)目中標(biāo)規(guī)模8.74GWh

2024年儲能裝機(jī)量有望超歷史總和,新型儲能成行業(yè)主力

我國將大力推進(jìn)新型儲能技術(shù),力爭2030年實(shí)現(xiàn)全面市場化

2024年1-2月全球動力電池裝機(jī)量89.5GWh

2023年全球儲能鋰電池出貨量達(dá)225GWh

2023儲能EPC/系統(tǒng)中標(biāo)規(guī)模飆升:突破88GWh大關(guān)

恩智浦儲能系統(tǒng)BMS解決方案

GGII:2023年國內(nèi)儲能鋰電池出貨量超200GWh

1-11月全球動力電池裝機(jī)量627.8GWh,同比增長48%

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論