營收超200億,傳感器業績下滑18%!中國第二大MEMS龍頭企業2023業績公布

營收超200億,傳感器業績下滑18%!中國第二大MEMS龍頭企業2023業績公布

據傳感器專家網獲悉,今日(3月21日),中國領先的MEMS傳感器廠商瑞聲科技,公布了2023年全年業績:

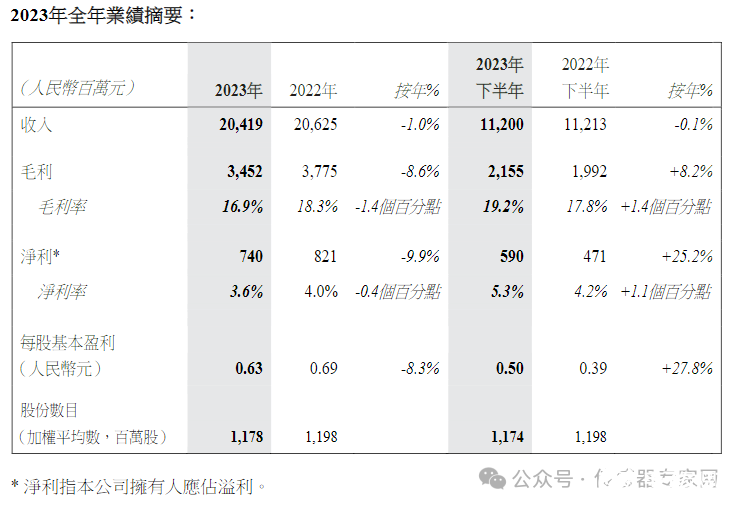

全年收入人民幣204.19億元,按年跌1%。當中聲學業務收入75億元,按年下降15.4%。光學業務實現收入36.3億元,按年增長12.7%。電磁傳動及精密結構件業務則增長13.3%至82.5億元;傳感器及半導體業務收入錄10.3億元,按年跌18.4%。 公布截至去年12月底止全年業績,純利7.4億元人民幣(下同),按年跌9.9%;每股盈利0.63元。派末期息10港仙,上年同期派12港仙,全年股息派付比率為15%,按年持平。集團表示,將保持審慎的財務政策和強勁的現金流,以推進業務發展,為股東創造長遠價值。

▲來源:瑞聲科技

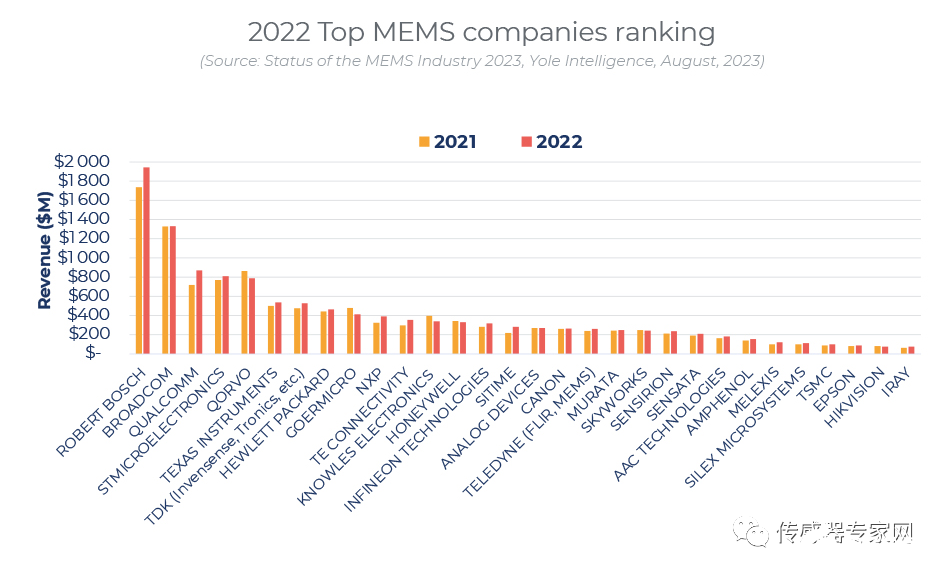

據中國半導體行業協會“中國十大半導體MEMS企業”、Yole《2023年MEMS產業現狀》報告顯示,以MEMS銷售額計算,瑞聲科技(AAC Technologies)是中國第二大MEMS企業,僅次于歌爾股份之后,2022年其MEMS銷售額排名全球第23,亦是全球第三大MEMS麥克風企業。

▲來源:Yole

傳感器及半導體業務方面:

2023年下半年,傳感器及半導體業務收入為5.31億人民幣,同比下降31.7%,環比增長7.5%,主要受益于下半年智能手機市場需求邊際回暖以及集團在安卓客戶中的滲透率持續提升。毛利率為15.7%,同比和環比分別提升5.3個百分點和4.4個百分點,主要由于產品結構的變化。

2023年,傳感器及半導體業務實現收入為人民幣10.3億元,同比下滑18.4%,主要由于上半年消費電子需求仍較為疲弱。毛利率同比提升2.0個百分點至13.6%,主要受產品結構變化影響。

本集團目前在南寧、深圳以及馬來西亞擁有三座MEMS產品的生產基地,旨在打造國內和國外協同的完善佈局,以靈活調動生產資源來滿足不同客戶的需求。產品與技術方面,集團持續推廣自研高性能MEMS麥克風,安卓端中高價值量產品出貨量佔比同比提升約17個百分點至50%以上,引領行業向中高端化升級。

在IoT領域,集團發佈創新性MEMS揚聲器產品SOPRANO,助力TWS整機廠商在有限空間裡實現高清音頻的再現。伴隨著AI浪潮帶動更多的智能語音交互的需求,預計將會給本集團的傳感器及半導體業務帶來更多的發展機遇。

聲學業務

2023年下半年,集團聲學業務收入為人民幣41.8億元,同比下降11.5%,環比上升25.7%。毛利率為30.7%,同比提升1.8個百分點,環比提升5.2個百分點,主要受益于下游客戶升規升配趨勢顯著。

2023年,集團聲學業務實現收入人民幣75.0億元,同比下降15.4%,下降的主要原因是2023年上半年全球智能手機市場需求恢復不及預期,儘管下半年需求復甦,全年聲學產品出貨量仍同比下滑。毛利率為28.4%,同比小幅提升0.3個百分點。

2023年,集團通過豐富的項目經驗,領先的技術和高效的運營制造能力積極配合客戶技術創新佈局,不斷深化與下游客戶的緊密合作,預期2024年聲學份額將穩定提升。

集團不斷探索智能手機聲學前沿:SLS大師級揚聲器憑借“小腔體+超薄”設計結合NLC和指向性算法的解決方案廣受客戶好評,相關產品出貨突破千萬,實現跨越式增長;高品質Opera方案憑借其在同等揚聲器體積下聲場大幅增大的特性,備受客戶關注。

集團目前已形成涵蓋高性能線性揚聲器、多揚聲器陣列、獨創的演算法等移動終端聲學整體解決方案,未來將重點佈局輕薄化、高性能及創新的解決方案,通過更豐富的產品組合,在更多元的應用領域為客戶打造沉浸式音頻體驗。

在車載業務領域,集團的車載揚聲器持續出貨。集團加速突破車載市場并攜手近期發佈的多款廣受關注的新能源車型,推出創新型揚聲器產品,因其小型化、輕量化、高性能及高適應性的特點備受好評并快速實現上車。此外,集團多款功放產品開發完成,已陸續進入量產交付階段。未來,集團將助力客戶提升智能交互的準確性和舒適度,打造美觀與體驗雙升級的座艙空間。

光學業務

2023年下半年,受益于產品組合的持續改善和行業競爭激烈程度趨緩,集團光學業務實現收入人民幣18.6億元,同比增長36.0%,環比增長4.8%。毛利率為-9.2%,同比提升20.5個百分點,環比改善7.8個百分點,這主要得益于塑膠鏡頭和光學模組業務產品升級進展順利以及在中高端機型份額的提升。2023年,集團光學業務實現收入人民幣36.3億元,同比增長12.7%,毛利率為-13.0%,同比持平。

2023年,集團持續優化塑膠鏡頭產品結構,5P及以上高規格鏡頭出貨量同比增長約48%至超過3.5億隻,佔比接近70%,其中6P鏡頭出貨佔比約14%,同比提升5個百分點。集團在多個客戶的高端和旗艦項目中均有所突破。OIS模組開始出貨,持續給客戶帶來影像差異化體驗。此外,高價值量的光學傳動項目預計2024年開始出貨。手機非球面玻璃鏡片產出效率大幅提升,為擴大客戶群夯實基礎。WLG玻塑混合鏡頭2023年出貨量超300萬隻,同比增長約22%,除了在智能手機領域持續出貨,在車載攝像頭、運動相機和無人機等非智能手機領域也穩定交付。

集團將持續提升光學業務垂直一體化整合的能力,優化光學模組及VCM業務,提升光學業務中高端產品市場份額,同時積極優化內部管理和運營效率,兼顧確定性與成長性,實現高品質發展。

電磁傳動及精密結構件業務

2023年下半年,得益于更多的高端旗艦機和折疊機採用集團的馬達和金屬中框,以及轉軸和VC散熱板等創新產品的放量,該合併分部收入同比增長6.5%至人民幣46.3億元,環比上升27.8%。毛利率為20.7%,同比小幅下降1.3個百分點,環比提升1.4個百分點。2023年全年,該合併分部收入同比增長13.3%至人民幣82.5億元,毛利率為20.1%,同比微降1.2個百分點,主要是由于精密結構件收入佔比提升

電磁傳動業務

雖然2023上半年全球智能手機市場仍處于緩慢恢復調整階段,集團的橫向線性馬達憑借在啟停速度、振動頻率和轉化效率方面的優勢,出貨量實現全年同比增長13.3%,旗艦機市場佔有率進一步提升。

集團成立了仿生觸感實驗室,加強了馬達硬件、驅動芯片以及軟件算法等全鏈路觸覺整合的能力,并通過旗下觸感整體解決方案RichTap為下游客戶提供一站式硬件調試、軟件集成、觸感反饋設計和諮詢等服務。除了在智能手機端的領先地位,馬達產品在智能手錶、平板電腦、智能汽車、游戲機和VR/AR中滲透率亦持續提升。集團高度重視電機模組的長期價值。

精密結構件業務

2023年,金屬中框收入實現同比增長34.3%,其出貨量和ASP均實現雙位數提升并在主要客戶的高端機及旗艦機型中繼續保持領先的市場份額。集團不斷拓展高價值量業務,2023年下半年轉軸產品開始量產出貨,全年出貨量接近70萬個,其使用全新的材料、創新的工藝和革新的結構,實現了極致輕薄和堅固可靠的折疊體驗。

得益于集團在仿真設計、技術開發和自動化生產方面的領先能力,集團的散熱產品收入同比增長超過100%,在大幅提升智能手機散熱能力的同時保持了輕薄的設計。隨著智能手機芯片規格不斷提高以及終端消費者使用游戲等大功率場景的不斷增加,下游手機廠商對散熱產品的性能要求亦不斷提升,帶來廣泛市場機會。

公告表示,集團的前瞻布局初見成效,智能手機領域多業務齊頭并進:聲學電磁類產品通過性能提升及成本優化進一步擴大了在中高端市場中的份額,其中新平臺與新技術推動了聲學產品平均銷售單價(“ASP”)回升;光學板塊,6P鏡頭出貨量占比快速提升,且WLG玻璃鏡片良率提升帶來產能穩步提升,截至2023年底玻塑混合鏡頭累計出貨近800萬支;精密結構件收入同比增長超過30%,其中轉軸及散熱業務的拓展提供了新的增長動能;AI技術發展賦能高性能麥克風,其增長引擎動能初顯。集團重點布局輕薄化、高性能及創新的產品并垂直整合,從而獲得更大的市場空間及增長潛力。

智能汽車端,集團以收購Premium Sound Solutions(“PSS”)為契機,將整合已有產品、服務、方案及加強生態合作。通過與PSS豐富的產品、全球生產布局及與全球OEM廠商所建立的穩固供應關系相結合,集團提供創新的高品質音頻系統解決方案,以增強汽車資訊娛樂及用戶感知體驗。集團將加速滲透全球汽車行業,同時在全球范圍內有效擴展所有關鍵業務領域的經營能力,以更好支持客戶未來發展布局。

“感知世界,感知未來”。2024年,站在新的發展起點,集團將繼續凝心聚力,砥礪前行。集團將堅持內外兼修,一方面與合作伙伴深化合作,幫助客戶創造更大價值,另一方面推進精益管理,持續降本增效。通過深耕聲學、光學、電磁傳動和精密結構件等多領域技術創新,為全球合作伙伴提供軟硬件結合的特定場景解決方案,持續在消費電子、車載、AR/VR和其他AI賦能領域為用戶帶來卓越感知體驗。

審核編輯 黃宇

-

傳感器

+關注

關注

2550文章

51035瀏覽量

753077 -

mems

+關注

關注

129文章

3924瀏覽量

190581

發布評論請先 登錄

相關推薦

聯想集團第二財季營收1279億元

聯想集團第二財季營收增長24%

戴爾科技第二財季業績穩健增長

百度第二季度營收339億元

Nexperia公布2023年財務業績

華虹半導體2023年營收超162億,釋放圖像傳感器、電源管理提振信號

營收278.48億元 ams OSRAM公布2023財年Q4及全年業績

泰瑞達2023財年營收26.76億美元,較2022財年下滑15%

虧損超22億元?國內規模最大的MEMS傳感器芯片代工企業今日發布業績預告!營收或超53億元!

寧德時代發布2023年業績預告

力帆科技2023年業績預告:營收預計減少23%,利潤下滑85%以上

國產紅外傳感器企業公布業績預報,盈利5億同比增長近60%!

中國第二大CMOS圖像傳感器企業首條芯片產線投產,向Fablite轉型

工商網監

工商網監

評論