NB-IoT占比54%,LoRa連接數依然是海外第一:最新LPWAN研究報告解讀

NB-IoT占比54%,LoRa連接數依然是海外第一:最新LPWAN研究報告解讀

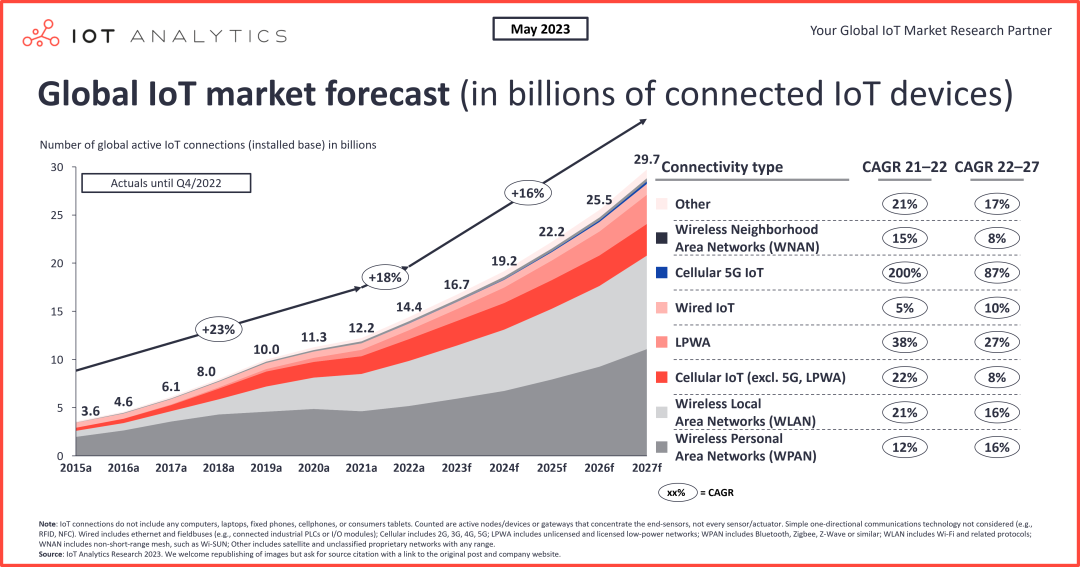

近日,知名市場研究機構IoT Analytics發布了最新的全球低功耗廣域物聯網(LPWAN)跟蹤和預測報告。報告數據顯示,全球LPWAN連接數持續增長,截至2023年底,全球LPWAN連接數接近13億,預計未來幾年將以26%的年復合增速增長,到2027年連接數將達到30億。物聯網的連接形式呈現出多樣化態勢,LPWAN一直是其中一個備受關注的形態,承載著大量低功耗物聯網場景需求。

1

LPWAN在物聯網連接形態中保持穩定

2023年5月,IoT Analytics發布了全球物聯網連接數的預測,預計2023年物聯網連接數將達到167億,擁有13億連接數的LPWAN占總數的8%;到2027年,LPWAN連接數占總連接數的比例將達到10%。

從IoT Analytics的跟蹤預測數據來看,采用包括無線個域網、無線局域網在內的短距離通信方式的物聯網連接數占比超過70%,而包括2G、3G、4G、5G和LPWAN在內的長距離通信方式的物聯網連接數占比不到30%。

LPWAN在物聯網中開始使用始于2015年左右,經過不到10年時間,其份額從0增長到8%,體現出市場對其強勁的需求。隨著5G、Cat.1 bis等連接方式的需求快速增長,LPWAN結束了高速增長,但到2027年,LPWAN份額依然能夠達到10%,可見對其需求依然保持穩定,促進LPWAN的份額保持穩定。

由于長距離物聯網連接數占物聯網總連接數的比例不足30%,10%的LPWAN連接數在長距離物聯網中占據了超過1/3的份額,體現了在長距離物聯網中的重要性。

2

物聯網從業者對于LPWAN都比較熟悉,從2015年開始,全球十余個LPWAN技術涌現出來,經過市場洗禮,最終形成以NB-IoT、LTE-M代表的授權頻譜LPWAN技術和以LoRa、Sigfox為代表的非授權頻譜LPWAN技術,其中Sigfox市場占有率一直非常低,對整體市場變化影響不大,因而LPWAN領域基本上是NB-IoT、LoRa、LTE-M主導的格局。總體來看,這一領域呈現如下特點:

1、得益于中國市場的推動,NB-IoT當前和以后都占據半壁以上江山

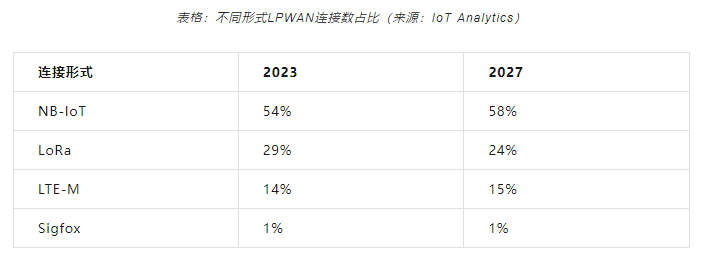

根據IoT Analytics的跟蹤,2023年全球采用各類LPWAN技術的連接數比例分別是:NB-IoT份額為54%;其次是LoRa,占據29%的份額;LTE-M以14%的份額位列第三;而Sigfox占比僅為1%。

預計到2027年,全球LPWAN各類技術的市場份額分別為:NB-IoT比例進一步擴大,市場份額為58%;LoRa依然位居第二,占比為24%;LTE-M的份額為15%;Sigfox依然是1%。

眾所周知,從2016年開始,中國開始大力推動NB-IoT的應用,拓展各類場景。2017年,工信部發布了《全面推進移動物聯網(NB-IoT)建設發展的通知》,從多個角度提出了NB-IoT發展的目標,進一步推動NB-IoT產業生態的發展,可以說NB-IoT是那幾年中國物聯網市場無可爭議的主旋律。

過去幾年,由于5G的商用,加上LTE Cat.1規模化應用,業界對NB-IoT關注度沒有那么高,不過,NB-IoT的連接數依然在持續增長。相對于其他LPWAN連接,NB-IoT連接數占據絕對優勢。IoT Analytics跟蹤數據顯示,截至2023年底,NB-IoT連接數占中國所有LPWAN連接的比例達到81%;同時,中國的NB-IoT連接數占全球NB-IoT連接總數的比例更是達到了84%的份額。

正是由于中國NB-IoT連接數的貢獻,在全球LPWAN市場上NB-IoT能夠持續增長,占據半壁以上江山。

2、排除中國市場,LoRa仍然占據LPWAN連接的首位

中國擁有全球最大的物聯網市場,且其規模遠遠超過其他國家。為了反映全球其他區域市場的情況,市場研究機構一般會剔除中國的影響,考察除中國市場外的市場狀況。如果不考慮中國市場,全球其他國家和地區的LPWAN市場格局呈現另一種景象,即LoRa的連接數位于全球市場首位。

IoT Analytics跟蹤數據顯示,在不包括中國的全球市場中,2023年LoRa的連接數占LPWAN連接總數的比例是41%,LTE-M連接數占比為31%,而NB-IoT僅為20%。

在2016年,LoRa連接數占比達到最高,份額超過70%,此后LoRa連接數占比持續下滑。這主要源于2016年之前NB-IoT、LTE-M這些蜂窩技術標準還未凍結,沒有實質性的商用,另外LoRa聯盟成立后,大力推進該技術在全球的滲透,在蜂窩物聯網技術商用前的窗口期實現了有效市場教育,得到全球市場的認可,將一個小眾技術推廣為全球事實標準。而同一時期的Sigfox由于其商業模式相對保守,沒有抓住這一窗口期。到NB-IoT、LTE-M標準凍結后,由于蜂窩網絡生態在全球的影響力,這些技術開始快速落地,成為LoRa強勁的對手。

不過,借助過去幾年打下的基礎,加上LoRa生態非常靈活的業務和商業合作模式,讓LoRa在未來幾年的物聯網市場上依然保持穩定的市場份額和影響力。各類垂直行業企業、互聯網企業、OEM廠商等加大對LoRa的應用,例如亞馬遜AWS發布多個基于LoRaWAN的產品,AWS自研的通訊技術Sidewalk也是將LoRa調制技術融入其中,成為LoRa生態中一個重要玩家

IoT Analytics預計,到2027年,除中國市場外,全球LPWAN市場上LoRa連接數仍然有36%的份額,依然占據LPWAN技術的首位。

3、海外授權頻譜LPWAN技術影響力將進一步增強

IoT Analytics預測,到2027年,除中國市場外,LTE-M連接數占LPWAN的份額將達到35%,NB-IoT連接數的份額為23%,均高于2023年的份額。

與中國市場不同的是,海外多家主流的電信運營商對于LPWAN技術的部署中更為青睞LTE-M。雖然沃達豐、德國電信等歐洲運營商率先建設了NB-IoT網絡,但美國運營商則優先建設LTE-M,將LTE-M作為其LPWAN的主流技術。由于這一網絡建設策略的不同,導致海外市場上授權頻譜LPWAN技術中LTE-M的份額更高。

海外NB-IoT相對于中國市場發展緩慢,但近年來也有加速勢頭,且開始了多種創新的做法和新的用例。例如,基于3GPP R17標準系列中的IoT-NTN,海外機構推動NB-IoT衛星通信的發展。2023年7月,總部位于西班牙的低地球軌道(LEO)星座衛星運營商Sateliot和西班牙電信采用NB-IoT在太空中成功測試了端到端漫游5G蜂窩網絡。諸如此類應用在海外不斷上演。

2

LPWAN的一些新的趨勢

在IoT Analytics分析師看來,未來LPWAN技術和市場會形成一些新的趨勢,包括

1、融合與協作

在過去十年中,LPWAN技術變得更加流行,隨著市場的成熟和在物聯網連接中站穩腳跟,各類LPWAN技術似乎從早期的高度競爭轉向更加關注融合與協作。

2023年7月,美國Semtech公司宣布與UnaBiz合作。這兩家公司分別是LoRa和Sigfox技術的擁有者,雙方專注于LPWAN連接,將Unabiz的Sigfox 0G技術集成到Semtech的LoRa Edge和LoRa Connect平臺中。

另外,Semtech對Sierra Wireless的收購,其中一個目的就是推動非授權頻譜+授權頻譜物聯網產品組合。

2、解決LPWAN的一些局限性

LPWAN存在一些局限性仍然需要解決。在IoT Analytics看來,一些LPWAN技術是圍繞點對點連接而設計的,無法承載大規模數據負載,但一些場景下需要大數據量的傳輸。為了解決這個問題,需要對傳輸協議進行改進,確保完整的數據包傳送。在此背景下,Mioty聯盟的組織應運而生,依據歐洲通信標準化協會標準ETSI TS 103 357,推出了一種名為TSMA的方法,可以將傳感器數據包分割成更小的子數據包,并在不同的頻率和時間標記上傳輸數據包,接收端的算法將監控大量子包并將它們重組為完整的消息,確保即使一個或幾個頻率受到干擾也能收到完整的消息。

當然,在中國市場上,LPWAN不僅僅是NB-IoT和LoRa,還有多個技術陣營,針對NB-IoT和LoRa的一些不足進行改進,并依托對一些垂直領域需求的有效滿足,雖然規模沒有NB-IoT和LoRa大,但也形成成熟方案且實現一定規模化的部署。得益于中國廣闊的市場,各行業數字化轉型需求的多樣性,讓多樣性的物聯網技術能夠找到自身的定位,形成自己的生存之道。

本文來源:物聯網智庫

本文作者:趙小飛

-

物聯網

+關注

關注

2909文章

44557瀏覽量

372789 -

IOT

+關注

關注

187文章

4202瀏覽量

196693 -

LoRa

+關注

關注

349文章

1689瀏覽量

231910

發布評論請先 登錄

相關推薦

全球蜂窩物聯網連接數突破40億

預測2030年5G RedCap連接數或達近10億

相約深圳 LoRa生態建設與創新應用大會誠邀您

未來LoRa將如何進行生態建設與創新應用?

Cat.1網絡會取代NB-IoT技術嗎?

LoRa與NB-IoT兩大低功耗通信技術對比

深入解析NB-IoT與LoRa的區別與應用

IoT設備物聯網通信選型指南:NB-IoT、LTE-Cat.1與LTE-M

高集成度、低功耗、高性價比的NB-IoT模組

NB-IoT設備天線靜電浪涌保護方案

工商網監

工商網監

評論