先進IC載板市場的變革與機遇

先進IC載板市場的變革與機遇

半導體行業的需求和復雜要求是先進封裝行業(包括先進IC載板市場)的關鍵驅動力、轉型推動者和創新誘導者。雖然先進封裝代表著并且仍然代表著超越摩爾時代的創新階段,但先進IC載板扮演著支持HPC和AI應用的先進封裝解決方案的基礎角色。

這些技術的現狀如何?AI加速器和HPC應用推動的最新創新有哪些?市場代表什么?……讓我們來讀一讀 Yole Group 的觀點。

先進封裝和先進 IC 載板構成了強大而高效的 AI 加速器和高性能計算 (HPC) 應用的基礎。隨著AI浪潮的興起,對AICS行業賦能下一代AI和HPC產品提出了巨大挑戰。來自 HPC 市場的以 AI 為中心的挑戰不僅促使載板廠商增加層數并改變有機載板的外形尺寸,還促使英特爾采用基于玻璃芯的新型 IC 載板。這些進步中的每一項都促進了另一項進步,從而更好地服務于當今的主要驅動力:人工智能。

市場概況:創新和適應性驅動強勁增長

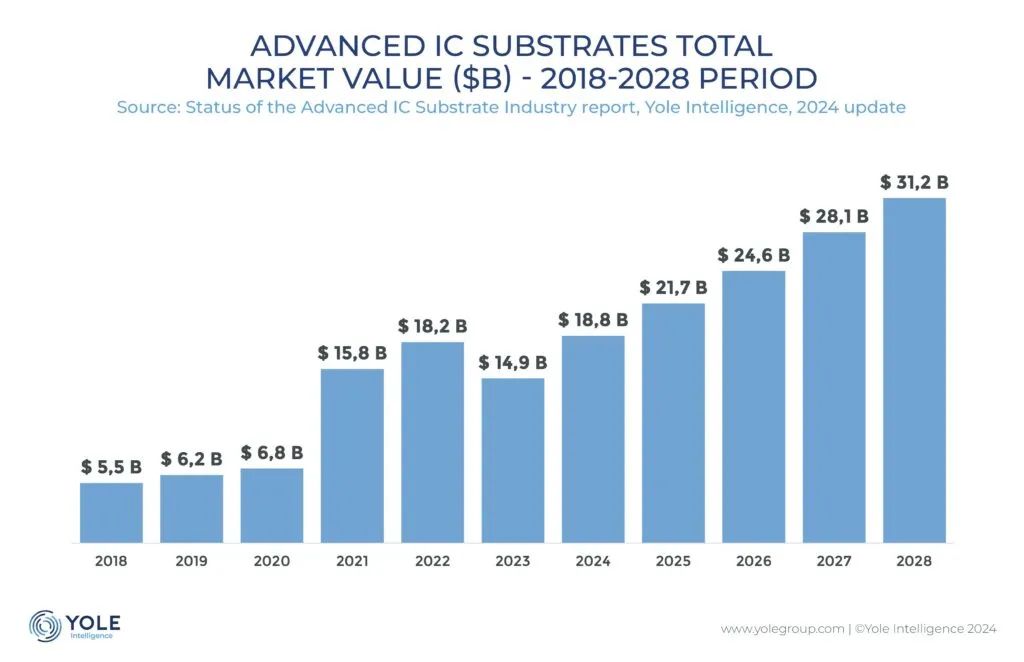

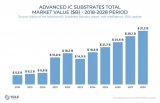

先進 IC 載板市場正在經歷顯著增長,預計到 2028 年將達到 289.6 億美元,復合年增長率為 11%,如圖 1 所示。這種增長主要是由 FC BGA 封裝的廣泛采用推動的,該封裝大量用于人工智能加速器、HPC 和 5G 應用。對這種封裝技術的需求如此之高,導致 ABF 材料大量積壓,而 ABF 材料是 FC BGA 的重要組成部分。同時,這種需求也是載板制造商進行許多擴張和新工廠的主要動力。

在投資方面,先進 IC 載板行業見證了載板制造商在 2021 年至 2022 年間在這個方向上采取的強勁行動,由于 COVID-19 大流行和 HPC 需求激增,投資額超過了 15B 美元。繼第一筆投資行動之后,第二筆投資行動主要受到人工智能浪潮和政府舉措(例如《芯片法案》)的啟發,以確保當地 IC 載板生態系統的安全。

供應鏈穩固,多元化嘗試

目前,亞洲三大巨頭主導著全球先進 IC 載板市場:

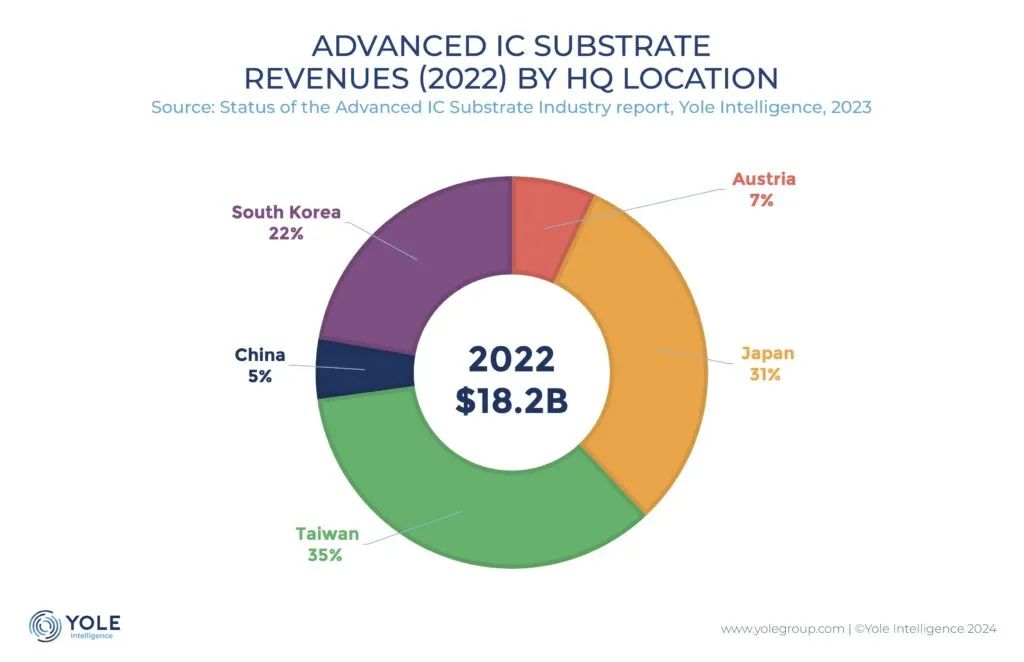

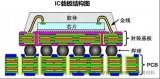

中國臺灣作為先進封裝的大陸,由于其完善的基礎設施和先進的制造能力,在這兩個市場都占有重要的市場份額,如圖2所示。臺積電、日月光等領先的 AP 公司在欣興微電子、南亞 PCB 和其他載板制造商的支持下,對全球供應鏈做出了巨大貢獻。

日本擁有重要的市場份額,因為 Ibiden 和Shinko等知名公司提供高質量的載板,特別是高端應用。

韓國:韓國擁有三星等 AP 巨頭以及 Semco、Daeduck 和LG Innotek等載板制造商,為國內和國際科技巨頭供貨。

然而,中國正在采取重大舉措并進行大量投資,旨在未來獲得更大的市場份額。AT&S是歐洲唯一的主要競爭對手,并希望很快躋身前三名。美國目前在全球前 20 名載板供應商中缺乏代表性,但這種情況預計將迅速改變,因為除了最近對有機和玻璃核心載板新工廠的投資外,AP 和 AICS 是芯片法案的核心。

“雖然生產仍然主要集中在亞洲,但歐洲和美國正在努力實現供應鏈多元化并增強當地的彈性。政府的激勵措施和不斷增長的投資,特別是來自新市場參與者的投資,是這種多元化的潛在驅動力。然而,挑戰仍然存在,例如確保質量標準和在這些地區建立強大的基礎設施。”——比拉爾·哈切米Yole Group 半導體封裝技術與市場分析師

新興技術的持續創新

由于對小型化和增強性能的不懈追求,HPC、移動和消費以及汽車等不同市場的需求日益復雜,正在推動載板技術的發展。它們可以突出顯示以下趨勢:1)增加層數和更細的線距,從而在封裝內實現更多功能并提高信號完整性。2)采用半增材(SAP、mSAP、amSAP)等多種制造工藝。這些流程簡化了生產、降低了成本并提高了整體效率。

雖然基于 ABF 的構建載板等成熟技術仍占主導地位,但替代技術正在獲得關注。例如,MIS(模塑互連載板)針對低端應用,而 HD FO(高密度扇出)則在高端領域找到自己的定位,特別是 APU(加速處理單元)。此外,薄膜 RDL 的進步對于實現所需的低 L/S(線距)比、高 I/O 密度和緊湊的外形尺寸至關重要。

先進的 IC 載板通過適應每個應用的具體要求,為多個市場的高端應用提供支持。SLP(類載板)是實現5G旗艦智能手機并強調小型化的載板技術。由于mSAP工藝和L/S降低至25/25μm,它已在該市場得到廣泛采用。蘋果、三星等主要廠商已經接受了 SLP,預計醫療和汽車領域將進一步采用。

另一種載板技術是 ED(嵌入式芯片),從單芯片集成發展到多芯片集成,包含有源和無源元件。這一改進為未來更高的 ASP 和更低的 L/S 鋪平了道路,釋放了新的應用可能性。ED 特別適合容納高額定功率器件,為高功率應用打開大門。

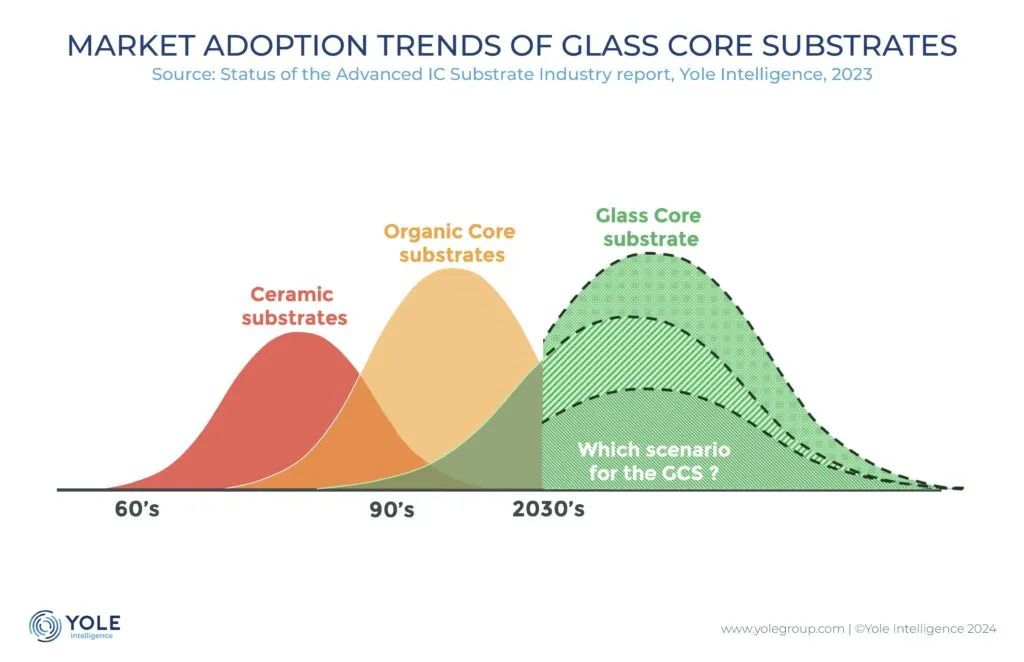

IC載板行業的創新技術突出表現在采用玻璃芯載板,即一種新的核心材料,如圖3所示。這種期待已久的采用代表了IC載板市場采用新材料的靈活性,新流程,甚至是具有不同業務模式的新參與者,例如 IDM 和顯示器制造商。GCS準備進一步推動人工智能服務器、芯片等高端應用。GCS 預計將在本十年的后半段投放市場,有望突破當前有機基材的性能界限。預計將在人工智能、服務器和數據中心應用中實現初步商業化,這標志著在解決當前挑戰后,載板技術將迎來一個充滿希望的新領域。

展望未來:機遇更多,挑戰更大

先進 IC 載板的未來為core、有機和玻璃帶來了令人興奮的機遇,同時也帶來了重大挑戰。IC 載板行業面臨的主要挑戰包括 1) 管理設備和材料的延長交貨時間;2) 解決特定技術的標準化問題,以實現新興技術的順利集成和廣泛采用。3) 保持創新步伐,以滿足不斷變化的半導體行業需求。

先進載板IC市場:我們可以期待什么?

在開發尖端技術方面,先進 IC 載板的作用日益重要。高端應用、先進封裝和先進載板之間的協同作用推動了整個半導體領域的性能增強和持續創新。通過解決現有挑戰并擁抱不斷增長的趨勢,先進 IC 載板市場將實現健康增長,并在其中發揮更重要的作用,以更低的成本提高性能。

-

半導體

+關注

關注

334文章

27290瀏覽量

218084 -

IC

+關注

關注

36文章

5944瀏覽量

175484 -

IC載板

+關注

關注

5文章

54瀏覽量

15817

發布評論請先 登錄

相關推薦

IC載板制造商需要了解的光刻技術信息

ACES變革帶動EEA升級,汽車半導體面臨前所未有的機遇和挑戰

三星退出LED業務:為新入局者與市場變革帶來機遇

ic載板和pcb的區別與聯系

信息化時代下的高標準農田灌區:變革與機遇并存

RISC-V在中國的發展機遇有哪些場景?

夏普攜手Aoi進軍先進封裝市場

全球先進IC載板市場分析

工商網監

工商網監

評論