信號鏈芯片不香了?去年收入集體負增長,2024Q1工業、汽車領域有所恢復

信號鏈芯片不香了?去年收入集體負增長,2024Q1工業、汽車領域有所恢復

電子發燒友網報道(文/劉靜)近日,信號鏈芯片上市公司圣邦股份、上海貝嶺、杰華特、艾為電子、納芯微、思瑞浦、帝奧微、芯海科技陸續發布2023年財報。

信號鏈芯片是集成電路中不錯的賽道之一,在2022年半導體產業下行最慘烈的時候,大部分信號鏈芯片公司業績也依舊表現亮眼。其中圣邦股份、納芯微、上海貝嶺、振華風光等公司的信號鏈芯片業務收入增速均超過50%。

2020年、2021年和2022年連續三年持續上行的信號鏈芯片行業,到了2023年卻突然不香了?電子發燒友網整理了10家上市公司的信號鏈芯片業務收入情況,如下圖。

2023年信號鏈業務收入集體負增長,多家毛利率減少超20個百分點

在信號鏈芯片業務上,2022年思瑞浦、圣邦股份、納芯微、上海貝嶺、振華風光、芯海科技、臻鐳科技、杰華特的收入增速均在20%以上,其中圣邦股份的信號鏈芯片收入增速在2022年曾高達68.27%。

而到了2023年,信號鏈芯片下行周期真正開始,上述企業的信號鏈芯片業務收入基本都出現了負增長,下滑幅度最大為杰華特的-63.8%,下滑幅度最小為上海貝嶺的-10.41%。

2023年,杰華特的信號鏈芯片業務收入987.9萬元,同比減少63.08%。而2022年杰華特信號鏈芯片業務實現0.27億元收入,同比增長22.73%。杰華特在售的信號鏈芯片產品主要為檢測產品、接口產品、轉換器產品、時鐘產品以及線性產品等。2023年杰華特又發布放大器、比較器、模擬開關等多款信號鏈新品。

杰華特的這些信號鏈芯片產品主要應用在低速電動車、儲能系統、智能家居、電動工具、基站、安防、適配器、車充等領域。但財報的數據顯示,2023年杰華特的信號鏈芯片在這些細分應用市場似乎賣得并不好,它的信號鏈芯片毛利率同比減少38.42個百分點。可見,杰華特極有可能采取了“降價促銷”的手段,且降價幅度應該不小。

2022年信號鏈芯片收入增速最高的圣邦股份,在2023年其信號鏈芯片業務收入也出現27%的下滑,從2022年11.93億元下降至2023年的8.7億元。圣邦股份的信號鏈芯片產品主要有各類運算放大器、儀表放大器、比較器、ADC、DAC、模擬前端、音頻功率放大器等。

雖然圣邦股份2023年信號鏈芯片業務收入是下滑的,但仍略高于思瑞浦。思瑞浦是國內的信號鏈芯片龍頭,2022年其信號鏈芯片業務收入高出圣邦股份0.7億元。而2023年思瑞浦信號鏈芯片業務收入同比減少31.20%至8.69億元,略低于圣邦微。

納芯微2023年信號鏈芯片業務收入也出現超20%的降幅。此外,芯海科技的ADC信號鏈芯片2023年也賣得并不好。財報顯示,2023年,芯海科技的信號鏈芯片業務實現收入7645萬元,同比減少55.29%。2023年,芯海科技共賣出8298.24萬顆信號鏈芯片,同比減少4.09%。為了消化信號鏈芯片的庫存,導致當期其信號鏈芯片毛利率減少22.27個百分點。

芯海科技表示,下降主要系單節BMS芯片在2023年上半年受終端客戶去庫存的影響,出貨量減少,整體營收下滑較大,自2023年第三季度末開始恢復出貨,2023年第四季度出貨量已經超過去年同期水平。

芯海科技擁有完整的信號鏈芯片設計能力,核心平臺技術為高精度ADC技術,其ADC產品最小可測量信號達到42nV、最大線性誤差不超過10ppm、最大增益溫漂小于3ppm,具有較強性能。

艾為電子信號鏈逆勢翻倍增長,一季度工業、汽車領域有所復蘇,芯海BMS恢復大批量出貨

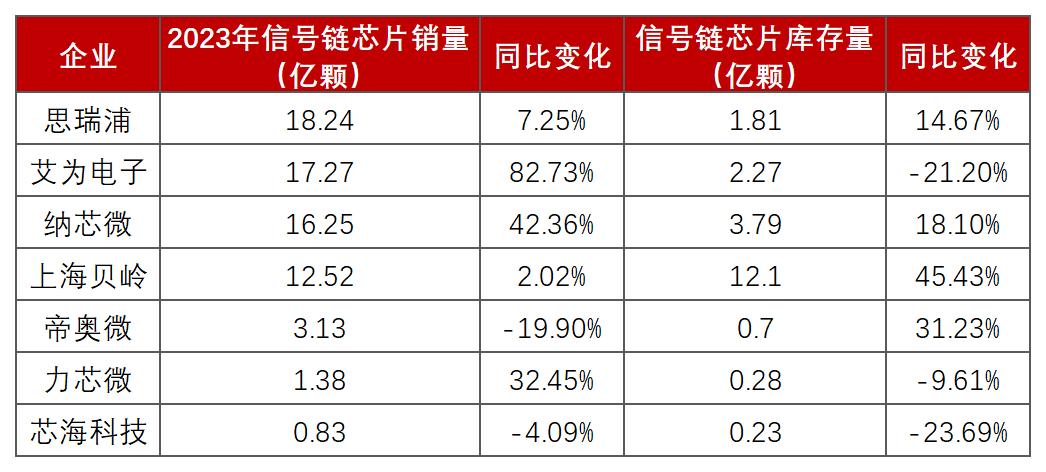

上市公司信號鏈芯片集體“負增長”中,艾為電子卻逆勢翻倍增長,表現亮眼。財報顯示,2023年,艾為電子的信號鏈芯片業務實現3.49億元收入,同比增長100.27%。同時,在2023年艾為電子的信號鏈芯片銷量也大幅增加82.73%至17.27億顆。

圖:艾為電子2023年年度報告

2023年,艾為電子推出首款I2C開關和多路復用器,成功導入工業客戶;Reset產品形成多閥值不同輸出和封裝規格的系列化布局;運放產品豐富度進一步提高,已陸續推出十多款不同通道和高壓的產品;磁性傳感器產品繼續豐富5.5v開關系列,并推出線性Hall系列,Hall產品已成功突破全球前五大ODM客戶;射頻產品持續突破國際客戶,年出貨量達16.7億顆,同比增長97%。

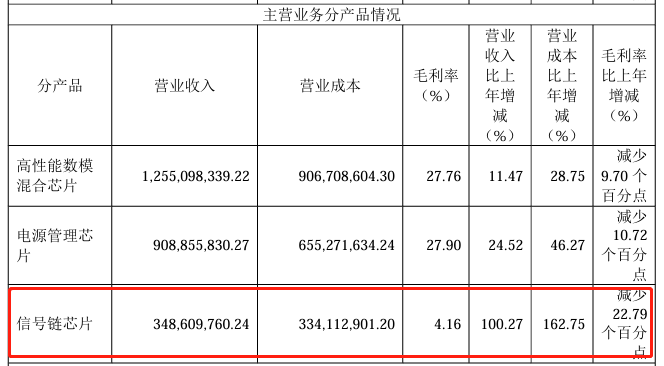

不過要提及的是,艾為電子的信號鏈芯片盈利能力出現大幅下降,2023年其信號鏈芯片毛利率僅為4.16%,同比大幅減少22.79個百分點。而2023年思瑞浦、帝奧微和力芯微的信號鏈芯片毛利率仍超過50%。

2023年,力芯微的信號鏈芯片在收入、銷量、毛利率、庫存去化方面均表現不錯。財報顯示,2023年力芯微的信號鏈芯片業務實現5167萬元,同比增長36.32%;其共賣出1.38億顆信號鏈芯片,銷量同比增加32.45%;信號鏈芯片庫存量同比減少9.61%至0.28億顆。

圖:力芯微2023年年度報告

銷量增長了,庫存也消化了,但力芯微2023年仍維持信號鏈芯片毛利率提升,同比增加6.32個百分點,為52.98%。力芯微主要有模擬開關、運放與比較器、邏輯類IC、霍爾開關等信號鏈產品。

2023年力芯微推出的一系列新產品及升級產品緊密貼合市場需求,得以順利進入市場并產生銷售,而且力芯微深耕的消費電子市場在去年下半年需求逐漸復蘇,且其向來堅持大客戶戰略,有三星、小米、LG、聞泰、海爾等在內的優質終端客戶群。綜合以上因素,力芯微在2023年信號鏈芯片業務實現亮眼增長。

在統計的10家上市公司中,2023年信號鏈芯片庫存量最高的是上海貝嶺,其當期有12.1億顆信號鏈芯片庫存量,同比增加45.43%,庫存水位仍較高。

最近上市公司也陸續披露了2024年一季度報告,電子發燒友網整理如下圖。

目前的A股市場中,以信號鏈芯片為營收大頭的上市公司,有思瑞浦、納芯微、帝奧微等等,它們的信號鏈芯片收入占比均超過50%。

最新報告顯示,2024年一季度以信號鏈芯片為營收大頭的納芯微、思瑞浦營收仍出現負增長,且凈利也均處于虧損。納芯微一季度收入3.63億元,同比減少23.04%;凈利潤虧損1.5億元。思瑞浦一季度收入2億元,同比減少34.91%;凈利潤虧損0.49億元。

作為曾經的信號鏈芯片龍頭,思瑞浦表示,2024年一季度總體銷量較上年同期有所增長,其中工業和汽車領域較上年同期也有所恢復,消費領域復蘇跡象明顯,但受通訊等終端市場需求不及預期、市場競爭激烈等因素影響,公司產品銷售承壓,平均單價下降,綜合影響下業績仍有下降。

芯海科技是一季度里營收最亮眼的信號鏈企業,其2024年Q1實現收入1.51億元,同比增長145.42%。在BMS領域和PC領域,芯海科技給出樂觀信號,表示其在這一領域第一季度單節BMS恢復大批量出貨,新品2-5節BMS也實現了大批量出貨;應用于計算機及其周邊的EC和PD系列芯片營收同比增長170%左右。

小結:

2023年,終端消費動力不足,信號鏈芯片廠商們集體降價去庫存,導致信號鏈芯片業務收入出現集體“負增長”的趨勢,個別企業信號鏈芯片毛利率甚至下滑超20個百分點。2024年一季度,信號鏈芯片在工業和汽車領域開始有所恢復,消費領域復蘇信號明確,但通訊領域的需求仍低迷,仍有企業尚未走出凈虧損。

-

信號鏈

+關注

關注

0文章

217瀏覽量

30169 -

信號鏈芯片

+關注

關注

0文章

13瀏覽量

3250

發布評論請先 登錄

集成電路增長22.2%!2024年這四大領域領跑中國工業產量

長電科技發布2024年報 24年收入359.6億同比增長21.2% 創歷史新高

馬斯克社交平臺X去年收入增長40%

2025年芯片代工增長率預計為20%,比2024年有所放緩

中芯國際2024年業績亮眼,全年收入破80億美元

晶圓代工行業迎來增長高峰,2025年收入預計增長20%

2024年前三季度半導體收入增長26%

芯片巨頭押注物聯網和汽車,Wi-Fi7芯片華為領跑!2024年物聯網領域十大事件

嘉楠科技2024年Q3財報:收入同比增長高達120.9%

西門子2024財年收入759億歐元同比增長3%,凈收入90億歐元創歷史新高

工商網監

工商網監

評論