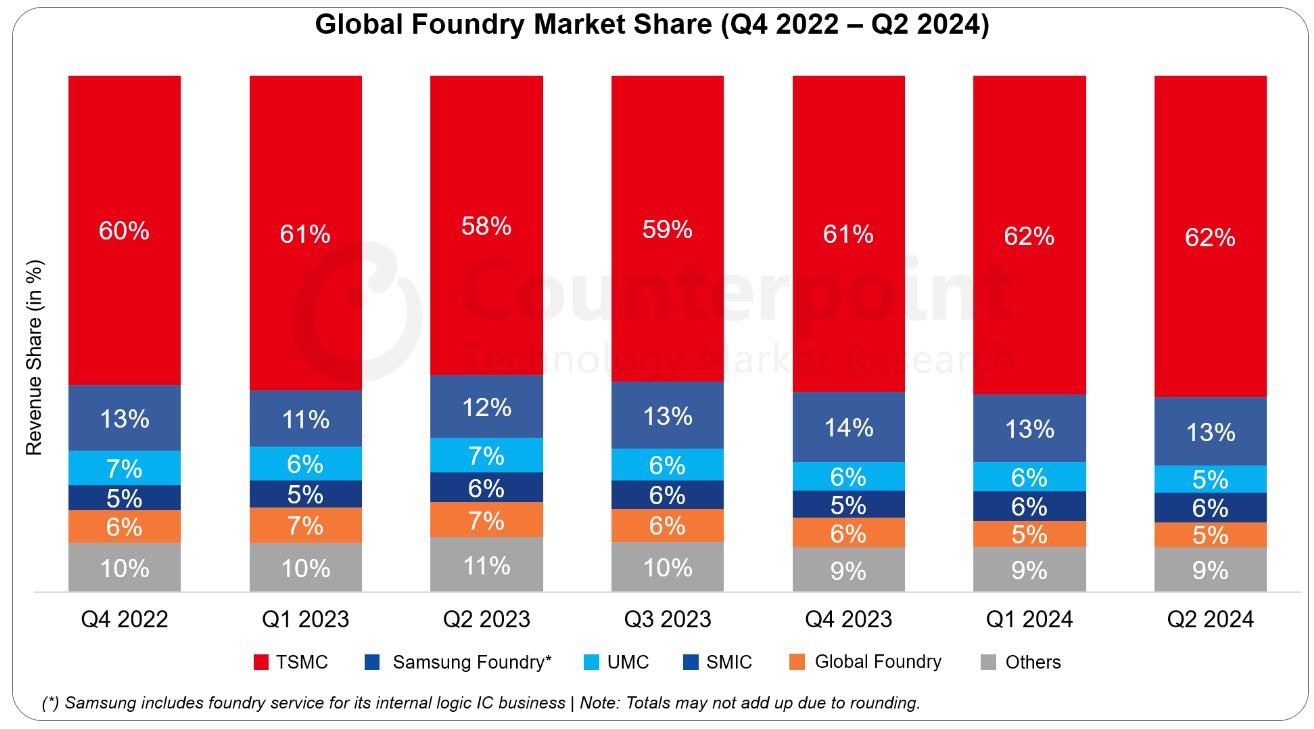

據(jù)研究機(jī)構(gòu) Counterpoint 發(fā)布的報(bào)告,中芯國(guó)際于2024年Q1躍升至全球第三大晶圓代工廠,僅落后臺(tái)積電及三星,占據(jù)了6%的市場(chǎng)份額。

報(bào)告顯示,雖然全球晶圓代工行業(yè)收入在同季下降約5%,但全年同比漲幅達(dá)到了12%。非AI半導(dǎo)體需求復(fù)蘇乏力,包括智能手機(jī)、消費(fèi)電子產(chǎn)品、物聯(lián)網(wǎng)、汽車(chē)和工業(yè)應(yīng)用等,是導(dǎo)致收入下滑的主要原因。

臺(tái)積電在第一季度表現(xiàn)優(yōu)于市場(chǎng)預(yù)期,市場(chǎng)份額高達(dá)62%。該公司上調(diào)了對(duì)數(shù)據(jù)中心AI收入的預(yù)測(cè),預(yù)計(jì)2024年將實(shí)現(xiàn)翻番增長(zhǎng)。同時(shí),臺(tái)積電將AI收入復(fù)合年增長(zhǎng)率50%的指導(dǎo)方針延長(zhǎng)至2028年,反映出AI需求的持續(xù)旺盛。盡管CoWoS產(chǎn)能有望在2024年底翻番,但仍難以滿足客戶的AI需求。值得關(guān)注的是,得益于AI加速器的強(qiáng)勁需求,臺(tái)積電5nm產(chǎn)能利用率維持高位。

三星代工廠收入下滑主要受智能手機(jī)季節(jié)性因素影響,以13%的市場(chǎng)份額排名第二。該公司預(yù)計(jì),隨著第二季度需求回暖,收入將實(shí)現(xiàn)兩位數(shù)增長(zhǎng)。

受益于國(guó)內(nèi)應(yīng)用需求的逐漸恢復(fù),中芯國(guó)際季度業(yè)績(jī)超出市場(chǎng)預(yù)期,首次以6%的市場(chǎng)份額躋身第三名。中芯國(guó)際預(yù)計(jì),隨著庫(kù)存補(bǔ)充的推進(jìn),第二季度將繼續(xù)保持增長(zhǎng)態(tài)勢(shì)。

聯(lián)華電子和格羅方德均表示,消費(fèi)者和智能手機(jī)需求已見(jiàn)底。然而,汽車(chē)需求呈現(xiàn)兩極分化,聯(lián)華電子預(yù)計(jì)短期內(nèi)汽車(chē)需求將放緩,而格羅方德則預(yù)計(jì)2024年第二季度收入將有所提升。

在2024年Q1結(jié)束后,需求復(fù)蘇跡象初顯。經(jīng)過(guò)數(shù)個(gè)季度的去庫(kù)存,渠道庫(kù)存逐步回歸正常水平。報(bào)告指出,AI需求的強(qiáng)勁以及終端需求的溫和復(fù)蘇將成為2024年行業(yè)增長(zhǎng)的主要驅(qū)動(dòng)力。

據(jù)悉,中芯國(guó)際2024年Q1營(yíng)收達(dá)到17.5億美元(折合人民幣約126.88億元),較去年同期的14.62億美元增長(zhǎng)19.7%,環(huán)比亦上漲4.3%。這是中芯國(guó)際季度營(yíng)收首次超過(guò)聯(lián)電與格芯兩大芯片巨頭,暫列全球第二大純晶圓代工廠。

-

半導(dǎo)體

+關(guān)注

關(guān)注

335文章

28979瀏覽量

239291 -

物聯(lián)網(wǎng)

+關(guān)注

關(guān)注

2931文章

46315瀏覽量

393675 -

晶圓代工

+關(guān)注

關(guān)注

6文章

868瀏覽量

49241

發(fā)布評(píng)論請(qǐng)先 登錄

傳格芯、聯(lián)電謀劃合并!沖擊三星,全球晶圓代工版圖或?qū)ⅰ白兲臁?/a>

Cadence擴(kuò)大與三星晶圓代工廠的合作

我國(guó)著名MEMS晶圓代工廠芯聯(lián)集成并購(gòu)重組項(xiàng)目過(guò)會(huì) 欲收購(gòu)芯聯(lián)越州

營(yíng)收超570億!中芯國(guó)際超越聯(lián)電卻增收不增利, 2025年誰(shuí)能率先破局?

超80億美元!中芯國(guó)際2024年?duì)I收創(chuàng)歷史新高,凈利潤(rùn)減兩成

6.4級(jí)地震沖擊嘉義,臺(tái)南晶圓代工廠與面板廠受影響情況概覽

95.5億!晶圓大廠成功引資

韓國(guó)政府考慮成立政府資助晶圓代工廠

全球晶圓代工市場(chǎng)三季度營(yíng)收創(chuàng)新高,臺(tái)積電穩(wěn)居首位!

三季度全球芯片代工市場(chǎng):臺(tái)積電第一,中芯國(guó)際營(yíng)收破20億美元

中芯國(guó)際第三季度營(yíng)收超20億美元

IBM、富士通或投資Rapidus晶圓代工廠

2024年Q2全球晶圓代工市場(chǎng)格局:中芯國(guó)際穩(wěn)居第三

晶圓出貨量增長(zhǎng)!臺(tái)積電Q2營(yíng)收飆漲,四大芯片代工廠財(cái)報(bào)有何亮點(diǎn)?

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論