百億光模塊市場!光芯片加速國產化,國內廠商深挖高速光芯片潛力

百億光模塊市場!光芯片加速國產化,國內廠商深挖高速光芯片潛力

電子發燒友網報道(文/莫婷婷)當前,國內大模型市場開始進入應用落地階段,AI應用的快速發展推動光模塊需求的釋放,上游的光芯片環節同樣迎來快速地增長。毫無疑問,光市場已經成為兵家必爭之地,國產廠商相繼布局,包括華為、光迅科技、博創科技、亨通光電等廠商都迎來了新的進展。部分初創公司也得到了資本市場的關注,獲得新一輪的融資。

百億光模塊市場,國內一季度出口金額達95億

國際市場調研機構的數據顯示,2022年光模塊的市場規模達到130億美元,并且呈現趨勢增長的趨勢。與此同時,中國光模塊的出口額也在保持增長,海光總署的數據顯示,僅僅是今年3月的出口金額就達到了35億元,一季度整體出貨量達到95億元。由此可見,光模塊未來市場之大,國內產業鏈的玩家將由此獲得成長機遇。

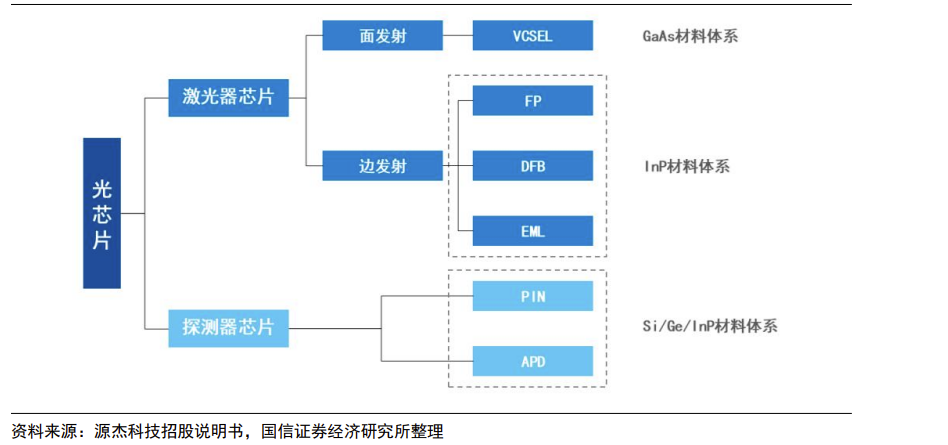

光模塊主要使用光芯片和電芯片,光芯片是其核心環節之一。其中光芯片分為激光器芯片、探測器芯片。從基材的分類來看,還可以分為以InP有源材料體系集成制作元件的光芯片和以硅等“無源材料”制作的光芯片。

面發射激光器芯片是VCSEL芯片,主要是GaAs材料體系,用于短距場景。邊發射激光器芯片包括FP、DFB以及EML芯片,主要是InP材料體系。其中DFB以及EML芯片適用于中長距、高速率場景,FP芯片用于中短距場景。探測器芯片主要是Si/Ge/InP材料體系。

根據國信證券經濟研究所的報告,光通信模塊主要由光器件、電路芯片、PCB板以及外殼組成,其中光器件的成本占了七成,包括以激光器芯片為核心的 TOSA 組件、以探測器芯片為核心的 ROSA 組件以及濾光片等。從成本來看,光芯片占比最高,高端光模塊的占比能達到七成,低端光模塊的占比約為三成。

從目前國內的進展來看,中際旭創是國內高端光模塊全球龍頭廠商,早在兩年前公司就表示自研200G硅光芯片已經在海外出貨,并且在泰國和臺灣都設有生產基地,1.6T光模塊正在向客戶導入。400G、800G部分型號采用硅光方案,并已開始出貨。

光迅科技同樣具備了200G、400G、800G硅光芯片的量產能力。就在近期,光迅科技與思科共同開發1.6T OSFP-XD DR8硅光模塊。采用CMOS技術,光接口采用8通道,單通道信號速率200Gb/s,電接口采用16個通道,單通道信號速率100Gb/s;能實現500米的數據傳輸。

源杰科技主要產品包括 2.5G、10G、25G、50G 、100G以及更高速率的 DFB、EML 激光器系列產品和大功率硅光光源產品。在投資者互動平臺上,源杰科技表示面向高速光模塊的100G PAM4 EML光芯片目前在客戶端測試,測試進程符合預期。

高速光芯片將成為下一階段的發展關鍵

除了上述提到的優秀上市公司,國內也有多家初創通過資本的加持,加大研發投入。在電子發燒友網的統計中,從開年至今已有6家光芯片產業鏈上的企業獲得新一輪的融資,包括工研拓芯、玏芯科技、中科際聯、北京芯視界、芯視界微電子、光梓信息等,涉及光電芯片、高速光電芯片、處理器等等。

在此次統計中,獲得融資的企業以聚焦光電芯片生產為主,包括工研拓芯、玏芯科技、光梓信息,特別是高速光電芯片。

AI算力狂飆,進一步利好高速率光模塊的需求,市場需求也會隨著數據傳輸量的增加而增加。特別是英偉達H100發布之后,對高速光模塊的需求就有加無減。申萬宏源研究的數據指出,H100的單服務器NVLink Switch架構下,需要36個800G光模塊,一個POD集群(32臺服務器)就需要1152個。

中國信息通信研究院測算,2021 年全球計算設備算力總規模達到 615EFlops,增速達到 44%,預計在2030 年全球算力規模達到 56ZFlops。國內廠商也在近幾年加速投入,并且迎來了一定的進展。

工研拓芯的最新一次融資是在今年4月份,完成天使輪融資。官網介紹,公司設計和供應用于高速光通信和網絡應用的模擬和混合信號芯片,專注研發低成本(CMOS)、高性能(SiGe)光電芯片1.25G到100G速率完備產品體系。芯片出貨量已經超過億顆。就在2023年9月,工研拓芯完成了近億元首輪融資,由華山資本領投。針對FTTx PON市場,工研拓芯已經推出一系列高性能集成電路芯片。

玏芯科技成立于2020年,于今年3月完成了數億元的B輪融資。就在2023年11月,玏芯科技完成了數億元的A+輪融資。公司在2022年完成了100G/400G高速光電集成電路設計和量產。資料顯示,公司新一代的400G TIA功耗僅0.6W,800G TIA功耗可至1.1W。

成立于2015年的光梓信息于今年2月完成了D輪融資,公司專注于全CMOS高速低功耗光電子芯片。就在去年,光梓信息推出了兩款高集成度車規級3D-ToF驅動芯片,此前還推出了用于AR/VR眼鏡、手機LiDAR和的3D-DToF驅動芯片——PHX3D5015。官方介紹,這是一款用于3D-dToF應用的單通道VCSEL驅動芯片。

從產業鏈環節來看,VCSEL 芯片屬于光芯片(有源光芯片)的一種,傳輸速率一般為155M--25G,具備低成本、發光的角度較大的特點,一般配合比較粗的多模光纖使用,考慮成本的情況下,多用于短距離場景。

中商產業研究院數據顯示,在2022年,2.5G及以下速率光芯片國產化率超過90%,10G光芯片國產化率約60%。國內廠商對于10G VCSEL/EML 激光器芯片等技術難度較大的10G光芯片還在持續投入研發,突破技術瓶頸;25Gbs及以上的光芯片國產化率僅4%,未來有較大發展空間。25G及以上的高速率光芯片將在更多公司獲得資金支持下進入新的發展階段。

從產品路線來看,今年將會有越來越多廠商生產單通道速率為100G的800G光模塊,單通道200G的800G光模塊和LPO方案也會在今年逐漸增加。

光芯片細分領域眾多,產業鏈企業進入不同發展階段

從融資金額來看,在本次統計中,公開融資金額的企業中玏芯科技、芯視界微電子均獲得了億元融資。芯視界微電子成立于2018年,專注于單光子直接ToF(SPAD dToF)技術和應用落地,是全球率先研究單光子dToF三維成像技術的先驅之一。

芯視界主營基于單光子探測的一維和三維ToF傳感芯片,主營業務收入已經在2023年突破億元。公司還推出了車規VCSEL激光發射驅動車載芯片。

從融資輪次來看,本次統計的廠商從早期融資階段到D輪,均有廠商。這主要是因為光芯片類型眾多,應用場景豐富,不同的細分領域均有廠商布局,且國內已有多家廠商在光芯片領域深耕多年仍處于融資階段。例如成立于2015年的光安論科技成立至今完成了5次融資,最新一輪是2023年11月的C輪融資,融資金額約為2億元人民幣。

光安倫科技從事光電子芯片外延生長、芯片設計與制作、工藝開發以及封裝設計。成立近十年,仍處于持續加大研發投入中。就在今年3月,光安倫入駐武漢新城,擬投資建設高端芯片產品測試及驗證項目,圍繞2.5G-100G速率高端芯片,將用于光芯片Bar條以后的解理、測試、分選、老化及驗證等。官方表示,該項目預計月產150萬-200萬出貨量,具備年產3000萬只芯片的產品交付能力,可實現年產值近3億元。

除了成立已久的光芯片公司,近年來還成立了不少初創公司,分別面向光芯片的不同細分領域。在這些新成立的公司中有多家獲得資本市場的關注,完成早期融資。

-

光模塊

+關注

關注

77文章

1261瀏覽量

58990 -

光芯片

+關注

關注

3文章

95瀏覽量

10887

發布評論請先 登錄

相關推薦

如何解決高速光模塊散熱與內部干擾問題?

釋放國產光耦合器的潛力

硅光芯片與傳統芯片的區別

【2024光連接大會】國產OFDR設備助力光模塊檢測

2024年國產高速光耦:挑戰與機遇探析

國產高速光耦在光伏能源領域應用

我國力促芯片國產化進程,預計2027年實現整車芯片完全國產化

工商網監

工商網監

評論