比亞迪e平臺3.0 EVO:揭示連接器三大新趨勢

比亞迪e平臺3.0 EVO:揭示連接器三大新趨勢

行業標桿再度升級,如何借勢完成升級,抓住寶貴的替代窗口期?比亞迪e平臺3.0 EVO揭示了產業鏈的三大趨勢,不容錯過。

最高23000 rpm轉速,支持225 km/h高速,12合一智能電驅,比亞迪e平臺3.0 EVO向市場上,投下了新的王炸牌。

比亞迪e平臺3.0 EVO升級了什么?

縱觀比亞迪e平臺3.0 EVO,相較于2021年推出的比亞迪e平臺3.0,主要升級點如下:

首創 12 合一智能電驅技術:

據悉,比亞迪e平臺3.0 EVO的電驅技術集群,集成了全球量產最高轉速23000rpm的高轉速電機、碳化硅電控、高效減速器、車載充電器(OBC)、直流變換器(DC-DC)、高壓配電模塊、整車控制器(VCU)、電池管理器(BMC)、能量管理智控系統、智能升壓模塊、智能升流模塊、智能自加熱模塊。

相較于上一代產品的八合一設計,比亞迪e平臺3.0 EVO明顯在集成度上,有了更高的水準。

CTB 整車安全架構技術集群:

相對于比亞迪e平臺3.0,比亞迪比亞迪e平臺3.0 EVO首創CTB 整車安全架構技術集群,通過升級進一步提升車身安全性,正碰安全性能提升 60%、乘員艙抗變形能力提升 50%,并且有效保持了車身的NVH水準。

全域智能快充技術集群

比亞迪e平臺3.0 EVO和比亞迪e平臺3.0一樣,依然是支持800V的高壓,不過在充電技術上,比亞迪e平臺3.0 EVO升級了智能升流快充技術、智能末端快充技術、全場景智能脈沖自加熱技術、智能升壓快充技術、智能雙槍快充技術、智能寬溫域高效熱泵技術集群。

得益于這些新技術,比亞迪e平臺3.0 Evo有著對公共直流充電樁更好的兼容性、更快的充電速度、更強的低溫充電性能。

另外,在底盤性能上,比亞迪e平臺3.0 Evo也有著不小的提升,整車運動性能更加出色。

▲搭載比亞迪e平臺3.0 EVO的海獅07 EV 來源:比亞迪官網

新平臺帶來三大新趨勢

作為國產汽車的“門面”,比亞迪的技術應用,對于整個上下游產業鏈來說,具有舉足輕重的影響。新平臺的發布也提出了更高的要求。

更高的集成化:比亞迪e平臺3.0 EVO在電驅電控系統的集成度上得到了更為明顯的提升,這也給連接器提出了更高的要求——如何在一個復雜的電驅系統中,實現比以往更復雜的功能?

簡單來說,新平臺對于連接器的集成化和小型化有著更高的要求。據專業人士介紹,車用連接器要實現集成化和小型化,重點可以通過基礎性能的提升,達到將多個連接器功能集成到一個模塊中的目的,這樣可以減少所需連接器的數量和占用空間。

另外,優化連接結構和端子設計,也可以使連接器更加緊湊,減少空間占用。

高壓化:雖然比亞迪e平臺3.0 EVO這次依然保持800V的電壓規格,沒有進一步的提升,但隨著各大車企的升級迭代,800V平臺的普及已經是不可逆的趨勢了,并且在未來,不少品牌也會逐步迭代到1200V平臺。

值得注意的是,比亞迪比亞迪e平臺3.0 EVO的智能升流快充技術,還可以將250A公共充電樁車端充電電流提升至400A,這就意味著,在高壓化設計的同時,電流的升級也要納入考慮的范圍內。

目前,高壓連接器的發展,已經進入到第四代,主要還是圍繞著高壓互鎖功能的升級迭代,重點還是應該關注端子與導線之間,端子與端子之間,以及端子與套圈之間的連接穩定性和安全性,從而保證整個結構符合車規需求。

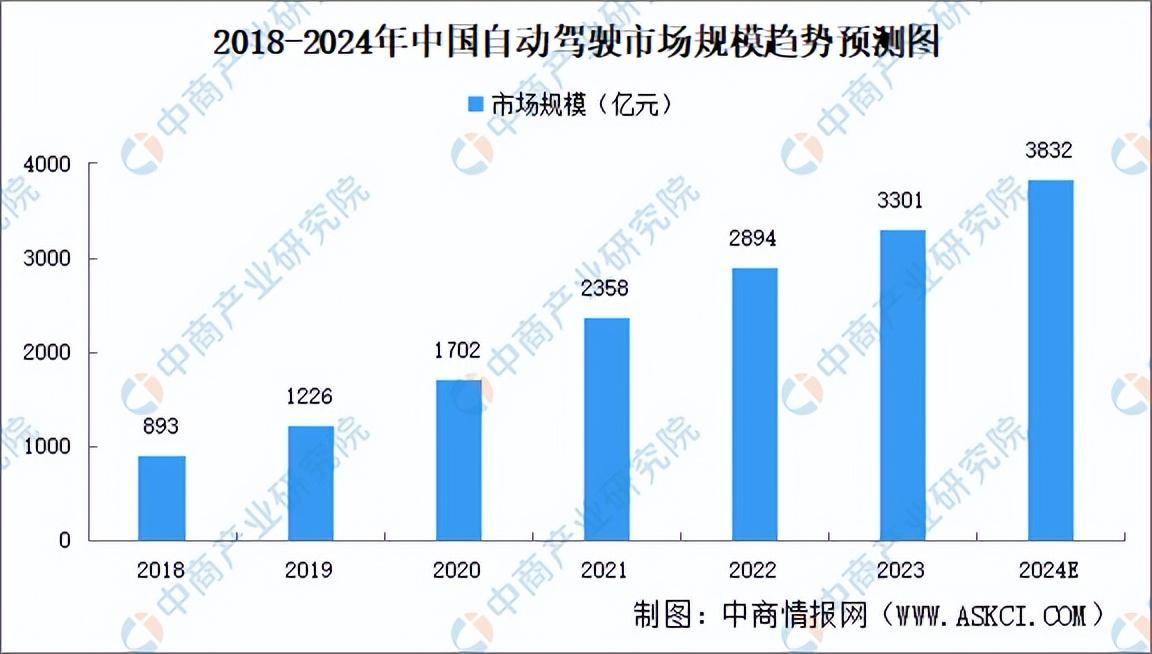

智能化:根據中商產業研究院數據,2023年,我國自動駕駛市場規模已增至3301億元,預計2024年我國自動駕駛市場規模將達3832億元,增長趨勢明顯,市場前景廣闊。

▲2018—2024年中國自動駕駛市場規模趨勢預測圖 來源:中商產業研究院

從我國目前的《汽車駕駛自動化分級》(GB/T40429-2021)標準來看,目前國內大部分汽車正處于L2級別,少部分車企已經開始進行L3級別的測試,未來,L4和L5級別的自動駕駛,也將會成為市場上的主流。

隨著自動駕駛等級的增高,L3、L4以及更高階的智駕,對于高頻高速連接器的性能,也提出了更高的要求,以便達成自適應巡航、碰撞避免、盲點偵測等功能。而這就要求車內的連接器能夠做到更高的數據傳輸速率,如HSL-Ⅱ等。后續,我們也會對智能化方面,進行更為深入地解讀分析。

國產化:車用連接器進行時

縱觀近年來比亞迪的發展,可以用兩個詞來概括:產品升級+技術普及。

這兩點,也正是比亞迪研發實力的印證。依托自研的三電系統,比亞迪不僅能夠讓產品性能指標處于市面領先水準,而且還能控制生產成本,保證價格優勢。

由此我們也不難看出,自主化+國產化,是比亞迪在市場中安身立命的基本盤,而這也正是目前國內供應鏈需要重點補強的部分。這在國務院《“十四五”數字經濟發展規劃》中也有所提及:“著力提升基礎軟硬件、核心電子元器件、關鍵基礎材料和生產裝備的供給水平,強化關鍵產品自給保障能力。”

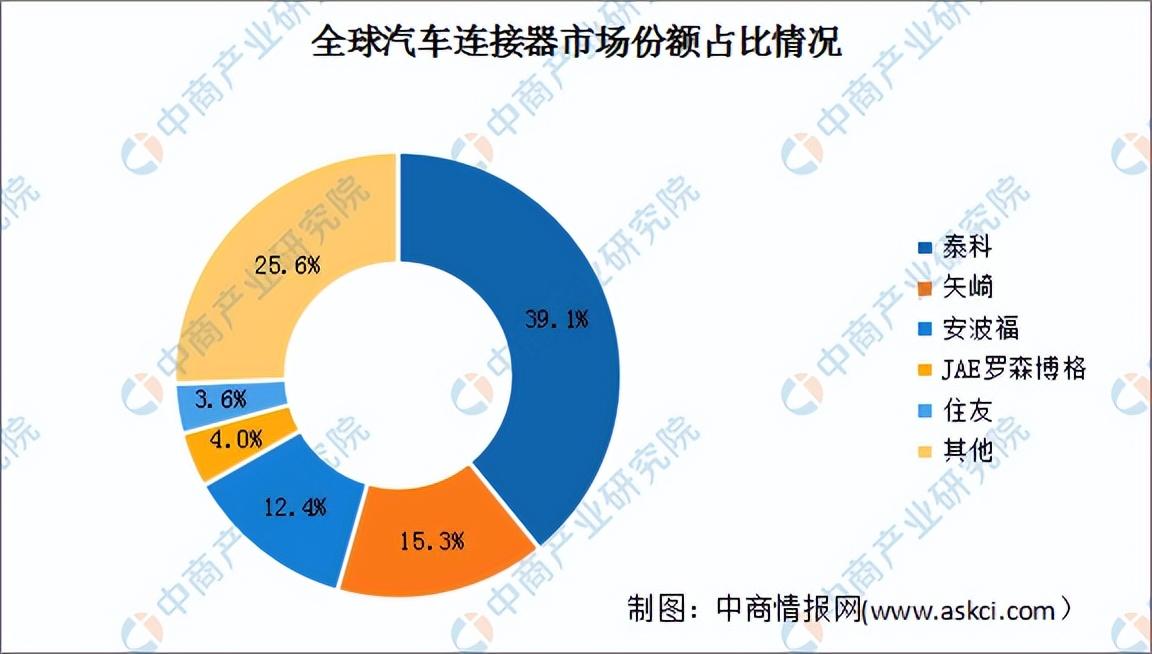

雖然從市場格局來看,泰科、矢崎、安波福在市場上的地位比較穩固,三家公司在全球市場份額占據了66.8%的份額,JAE羅森博格和住友也有一定的市場份額。但在國內,不少廠商、如瑞可達、琥正電子等,在高壓連接器、換電連接器等領域均已取得顯著的技術突破,并逐漸開始在市場中占據一席之地。

▲全球連接器市場份額占比 來源:中商產業研究院

另外一方面,像立訊精密、電連技術等企業,在高頻高速連接器方面,也取得了進步,正加速追趕以縮小和頭部企業之間的差距。

小結

總體來看,目前新能源汽車正處于上半場電動化與下半場智能化的交界節點。連接器行業,國產廠商也迎來了寶貴的替代窗口期,如果能夠抓住集成化、高壓化以及智能化三大趨勢,形成品牌和規模效應,突破長久以來國際一線大廠的競爭壁壘,對整個行業來說,都是大有好處的。

本文為嗶哥嗶特資訊原創文章,未經允許和授權,不得轉載

審核編輯 黃宇

-

比亞迪

+關注

關注

19文章

2301瀏覽量

54140 -

連接器

+關注

關注

98文章

14488瀏覽量

136444

發布評論請先 登錄

相關推薦

比亞迪入股慶虹電子,連接器有何市場機遇?

卡座連接器的發展趨勢分析

板對板連接器國產替代趨勢分析

連接器的連接方式有幾種

比亞迪疊層激光焊SiC功率模塊“上車”,電控最高效率達99.86%

電連接器技術的未來趨勢

工商網監

工商網監

評論