除了英偉達,這些AI概念公司在2024年還有巨大的投資價值(二)

除了英偉達,這些AI概念公司在2024年還有巨大的投資價值(二)

來源:猛獸財經 作者:猛獸財經

猛獸財經在英偉達還沒拆股前,股價還是100多美元時(2019年)就曾多次公開發布文章呼吁大家關注并投資英偉達,以下是猛獸財經在2019年到2022年間公開發布的關于英偉達的部分文章:

(1)投資者為何要在英偉達股價下跌后購買該股?(2019年5月14日)

(2)投資者是否應該在英偉達股價最近下跌后購買該股?(2019年6月4日)

(3)英偉達的股票可以而且會漲得更高。(2019年8月1日)

(4)回調時最受歡迎的股票:英偉達(2020年9月9日)

(5)英偉達是一家非常值得長期投資的公司 (2021年11月27日)

(6)深度分析全球頂級AI公司英偉達和Palantir在AI領域的投資機會(2021年12月16日)

(7)英偉達 VS 臺積電哪個是更好的半導體股票?(2022年1月18日)

(8)英偉達軟件業務的一萬億美元市場機會(2022年3月29日)

在2019年到2022年期間,我們都非常看好英偉達,認為其有著巨大的投資機會,并且會上漲。結果到了2023年英偉達的股價果然在按照我們的判斷開始爆發,以下是猛獸財經在2023年公開發布的關于英偉達的部分文章:

(1)英偉達股價在2023年還能通過人工智概念繼續上漲嗎?(2023年5月18日)

當時我們在文章中認為英偉達的股價在2023年還會繼續上漲,而且還會上漲到300美元以上,結果,沒想到很快就上漲且超過300元了。

(2)在英偉達股價2023年上漲超過300美元以后,我們又發布文章,判斷英偉達的股價會在2023年進一步上漲到500美元。

英偉達股價能否憑借AI進一步上漲到500美元?(2023年6月21日)

結果,又過了沒多久,英偉達的股價很快就超過500美元了。

(3)所以,我們在2023年又發布如下文章,并表示英偉達的“iPhone時刻”正在到來,當時很多人認為英偉達的股價在短時間內漲的太快和太瘋狂了,存在泡沫,而我們則堅定的認為英偉達的股價在2023年還有很大的上漲空間,因為我們認為英偉達一直是生成式AI的主要受益者,其收益程度甚至遠遠超過了同行,而且競爭對手要想超過英偉達也不是一件容易的事。

AI最大受益者英偉達正在經歷“蘋果時刻”(2023年9月26日)

結果,過了沒多久,英偉達的股價果然很快就超過500美元了,并一躍上漲到了900多美元。

(4)到了2024年1月份,我們又發布文章說英偉達的股價在2024年還會繼續上漲,并且繼續看好。

2024年繼續看好英偉達的兩個理由(2024年1月5日)

你看,英偉達的股價在我們2024年1月5日發布文章后,在沒拆股前是不是一直在上漲?(其實到了2024年5月份就已經上漲了110%,股價在沒拆股前一度上漲到了1200多美元),市值在2024年也一度超越了蘋果并達到了3萬億美元,也一度成為了地球上市值第二高的公司,是不是與我們2024年的判斷一致?

上圖為英偉達自1999年1月上市至今,其股價經歷的“驚心動魄”的變化。

三、Pure Storage(PSTG)

3.1、公司介紹

Pure Storage 是一家成立于2009年,總部位于加州硅谷的全球性企業級全閃存數據存儲解決方案提供商,專注于為多云環境提供先進的數據存儲技術及服務。

公司的業務目前已經遍及全球,包括在中國市場也有所布局和發展。

Pure Storage 的產品與服務包括全閃存陣列FlashArray、企業級云原生Kubernetes存儲Portworx、人工智能數據服務平臺Pure1以及Evergreen Storage?。

Pure Storage 致力于通過創新的云解決方案和最佳技術體驗,幫助客戶實現IT基礎架構的現代化,提升數據的價值和體驗。

3.2、創始人和星座

從左至右分別為Pure Storage的時任CEO Scott Dietzen、聯合創始人John Coz Colgrove和聯合創始人John Hayes。

聯合創始人John Coz Colgrove:出生于1974年5月8號(金牛座)。John Coz Colgrove作為聯合創始人自Pure Storage在2009年10月創立起就擔任技術總監和董事會成員。2014年5月起擔任Pure Storage董事會的聯合董事長。2009年擔任Sutter Hill Ventures(一家風險投資公司)的住宅承包商。2005-2008年他擔任Symantec公司(Symantec Corporation,一家信息安全公司)數據中心管理部門的技術總監和研究員。John Coz Colgrove還是Veritas Software Corp.(一家庫存管理解決方案的提供商,2005年被Symantec兼并)的研究員和創始工程師之一。

John Coz Colgrove擁有羅格斯大學計算機科學學士學位,在計算機系統和數據存儲設計領域有100多項專利。

圖為Pure Storage的現任CEO Charles Giancarlo

現任CEO Charles Giancarlo:出生于1959年6月7日(雙子座。在技術行業擁有40年經驗。

Charles Giancarlo自2016年11月以來一直擔任Pure Storage的董事會成員。自2017年8月起擔任Pure Storage的CEO。2008年1月到2015年10月擔任Silver Lake Partners的總經理和戰略顧問。從1993年5月到2007年12月在思科公司公司擔任多個高級執行職位,從2004年5月到2007年12月擔任執行Vice President和首席開發官。曾任職于埃森哲公司公司、Avaya公司、Imperva,Inc.公司、ServiceNow公司、奈飛公司和Tintri,Inc.公司的董事會。

Charles Giancarlo擁有布朗大學的電氣工程學士學位,加州大學伯克利分校的電氣工程碩士學位和哈佛商學院的工商管理碩士學位。

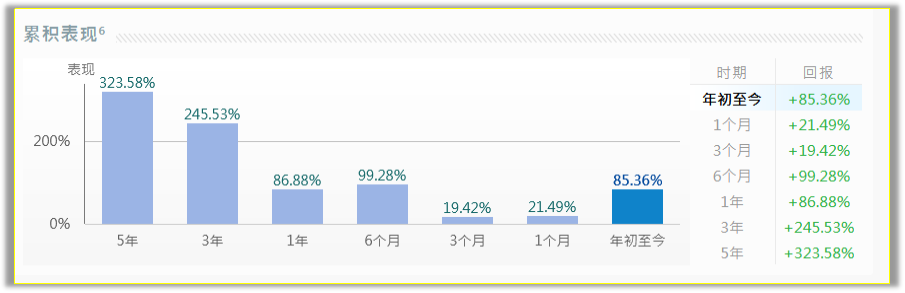

3.3、Pure Storage的股價過往表現、投資回報率情況分析

從上圖我們可以看到,Pure Storage的股價進入2024年后就出現了爆發式上漲。

猛獸財經認為主要原因還是,Pure Storage已經聯合英偉達打造了頂級的AI高性能存儲基礎設施,并在與傳統硬盤驅動器競爭方面Pure Storage也處于強勢地位,訂閱收入也在飛速增長,并對人工智能相關需求持樂觀態度,市場很看好其前景。

所以綁定英偉達,受益于英偉達,Pure Storage的股價在2024年出現暴漲也不足為奇了。

具體來看,在股價過往表現方面,Pure Storage的股價在過去52周已經上漲了86.88%,過去3個月已經上漲了19.42%,過去2個月已經上漲了24.39%,過去1個月上漲了21.49%。

與標普500指數相比,Pure Storage的股價自進入2024年以來,已經大幅跑贏了標普500指數。

(綠色為Pure Storage,黃色為標普500指數)

在投資回報率方面,Pure Storage股票年初至今的投資回報率已經達到了85.36%,過去1個月的投資回報率已經達到了21.49%,過去3個月的投資回報率已經達到了19.42%,過去6個月的投資回報率已經達到了99.28%,過去1年的投資回報率已經達到了86.88%,過去3年的投資回報率已經達到了245.53%,過去5年的投資回報率已經達到了323.98%。

3.4、Pure Storage的財務情況分析

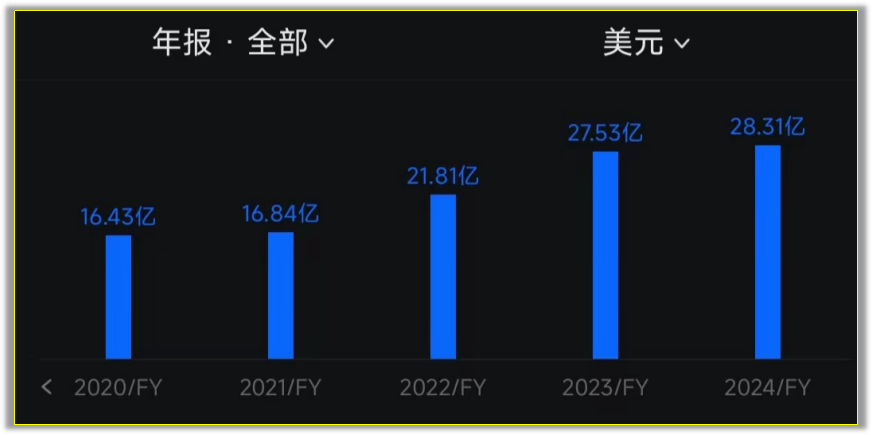

從Pure Storage公布的歷屆年報來看,Pure Storage過去幾年各個年度的總收入一直在不斷增長,而且一年比一年高。

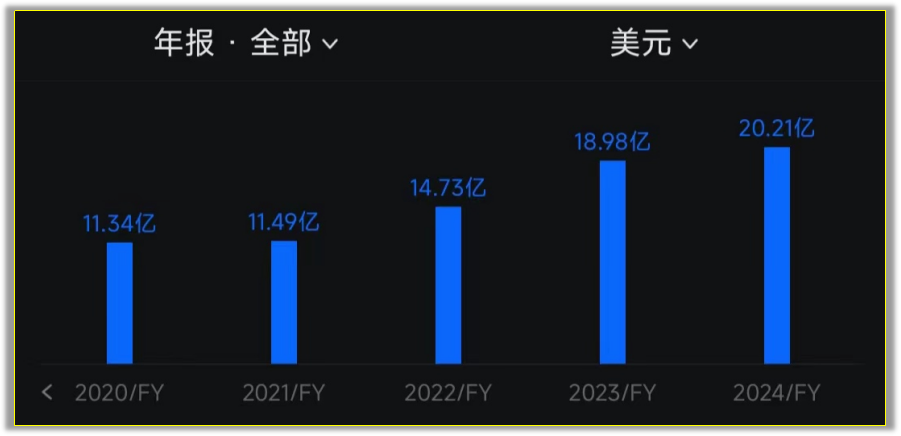

從Pure Storage公布的歷屆年報來看,Pure Storage過去幾年各個年度的毛利也是一直在不斷增長,而且一年比一年高。

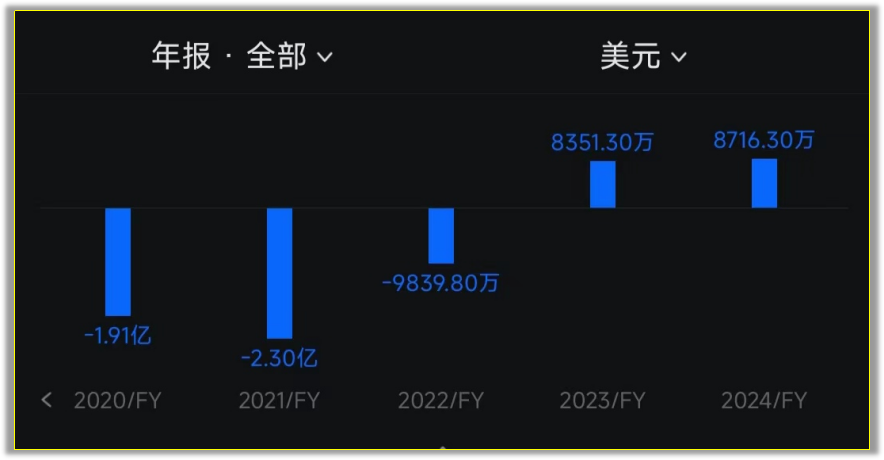

從Pure Storage公布的歷屆年報來看,Pure Storage過去幾年各個年度的營業利潤也在恢復,也是一直在不斷增長,一年比一年高。

3.5、股東持股情況分析

在投資機構持股方面,截止2024年6月11日,新增了3家投資機構對Pure Storage股票的持股,投資機構的持股數也在增加,但整體持股比例在下降。

3.6、Pure Storage股票面臨的潛在風險分析

猛獸財經在仔細研究了Pure Storage股票后,認為其可能會面臨以下潛在風險:

(1)市場競爭風險:數據存儲技術領域競爭激烈,如果Pure Storage不能保持技術領先或市場競爭力,那么它可能會失去市場份額。

(2)宏觀經濟風險:全球經濟放緩、地緣政治沖突以及貨幣政策的變化等宏觀經濟因素都可能對Pure Storage的業務和股價產生影響。

(3)技術變革風險:技術的快速變革可能會使Pure Storage現有的產品迅速過時,如果Pure Storage不能及時創新和適應市場變化,那么它可能會面臨風險。

(4)監管風險:數據存儲和隱私保護方面的法規變化可能會對Pure Storage的運營產生影響。

(5)供應鏈風險:全球供應鏈的不確定性可能會影響Pure Storage產品的成本和交付時間。

(6)數據安全和隱私風險:數據泄露或安全漏洞可能損害Pure Storage的聲譽并導致法律和財務后果

(7)產品依賴風險:如果Pure Storage無法及時創新或適應市場需求,可能會過度依賴單一產品或技術,從而面臨風險。

(8)收入來源集中風險:Pure Storage收入的地理分布可能存在集中性,這可能會使Pure Storage面臨特定地區經濟或政治變動的風險。

(9)估值過高風險:市場可能認為Pure Storage的估值過高,即使業績良好,股價也可能面臨調整壓力。

3.7、華爾街投資機構的看法

猛獸財經查了一下,近一年總共有20家投資機構對Pure Storage股票進行了評級。

其中有15家投資機構給出了“買入”評級,給出的平均目標價在72.13美元-80美元之間。

其中有5家投資機構給出了“持有”評級,平均目標價在60.2美元-68美元之間。

(投資機構對Pure Storage股票的“買入”、“持有”、“買出”評級各占比例)

花旗集團分析師Asiya Merchant表示:Pure Storage以其100%的全閃存產品,參與到了對存儲需求增長最快的細分市場。

隨著對人工智能(AI)和機器學習(ML)的需求不斷增加,也會進一步加速促進Pure Storage這樣的閃存服務提供商的增長。

Needham公司的分析師Mike Cikos表示:Pure Storage的股價在當前價格水平上還可以再上漲22%。

他認為Pure Storage的管理層在發展業務方面非常出色,并且已經證明了自己可以憑借其差異化的閃存存儲產品,不斷的從競爭對手那里獲得更多的市場份額,再加上尖端技術的支持,Pure Storage的基本面正在被推高。

四、第一太陽能(FSLR)

4.1、公司介紹

第一太陽能(First Solar)成立于1999年,總部位于美國亞利桑那州坦普市。

作為全球最大的薄膜太陽能電池組件生產商之一,公司專注于碲化鎘(CdTe)薄膜光伏技術,設計、制造和銷售光伏太陽能模塊,并開發、設計、構建和運營太陽能發電項目。

第一太陽能的產品以高效率和低成本著稱,其生產能力在2008年底已達到每條生產線年均47.7兆瓦,并在2009年成為世界上第一家產能超過1GW的太陽能公司

4.2、現任CEO和星座

第一太陽能的創始人是發明家兼企業家Harold McMaster。他在1984年創立了Glasstech Solar,并預見到了大規模生產低成本薄膜電池的機會。在嘗試非晶硅之后,他在Jim Nolan的催促下轉向CdTe,并于1990年創立了Solar Cells, Inc.(SCI),這是First Solar的前身。

1999年2月,Harold McMaster將公司賣給了沃爾瑪的持有人——沃爾頓家族投資部門True North Partners。隨后,John T. Walton加入了新公司董事會,而True North的Michael J. Ahearn成為新創建的First Solar的首席執行官

。

Mark Widmar:出生于1965年10月2日(天秤座),在2016年7月1日被任命為第一太陽能的首席執行官。此前他曾擔任第一太陽能的首席財務官。

Mark Widmar擁有印第安納大學商業會計學士學位和工商管理碩士學位。

4.3、第一太陽能的股價過往表現、投資回報率情況分析

從上圖我們可以看到,由于股價強勁上漲,第一太陽能的股價在2024年已經漲到了十年來的最高點。

第一太陽能的股價之所以在2024年達到了十年來的最高點。猛獸財經認為。這與人工智能(AI)數據中心對電力需求的不斷上升有關,隨著AI技術的發展,數據中心對清潔能源的需求不斷上升,這促使投資者紛紛將目光投向了第一太陽能這樣的清潔能源股。

再加上華爾街投資機構也普遍認為隨著AI的快速發展,清潔能源股將從這種投資趨勢中受益,從而推動了第一太陽能股價的強勁上漲。

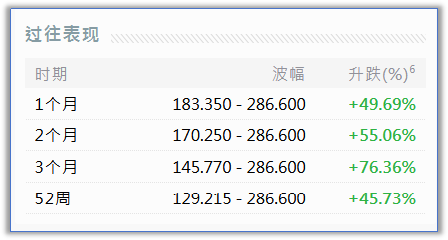

具體來看,在股價過往表現方面,第一太能的股價在過去52周已經上漲了45.73%,過去3個月已經上漲了76.36%,過去2個月已經上漲了55.06%,過去1個月已經上漲了49.69%。

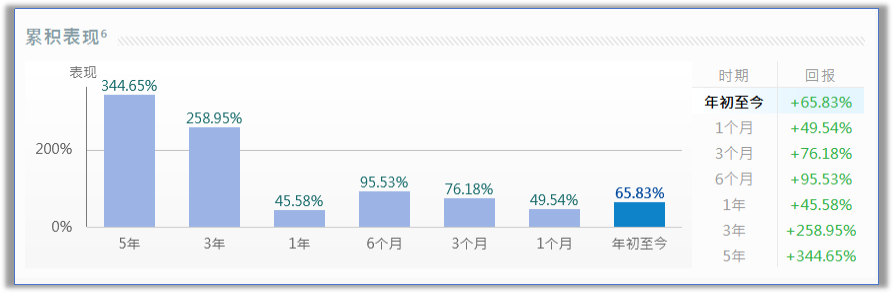

在過往的投資回報率方面,第一太陽能股票年初至今的投資回報率已經達到了65.83%,過去5年的投資回報率已經達到了344.65%,過去3年的投資回報率達到了258.95%,過去1年的投資回報率達到了45.58%,過去6個月的投資回報率達到了95.53%,過去3個月的投資回報率達到了76.18%,過去1個月的投資回報率達到了49.54%。

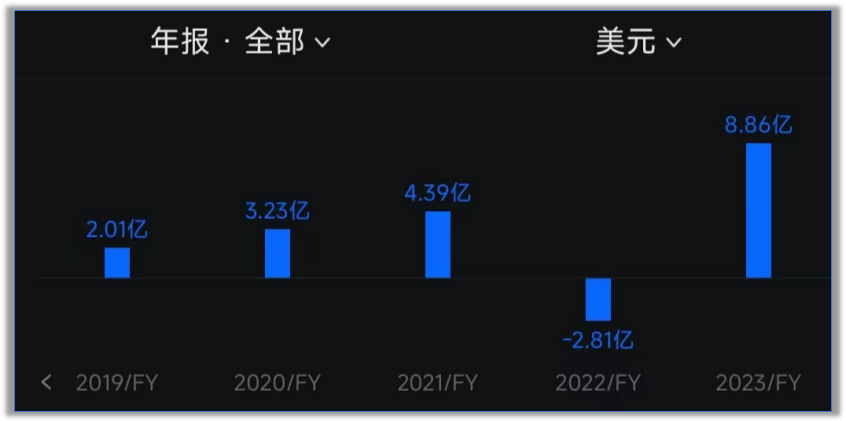

4.4、第一太陽能的財務情況分析

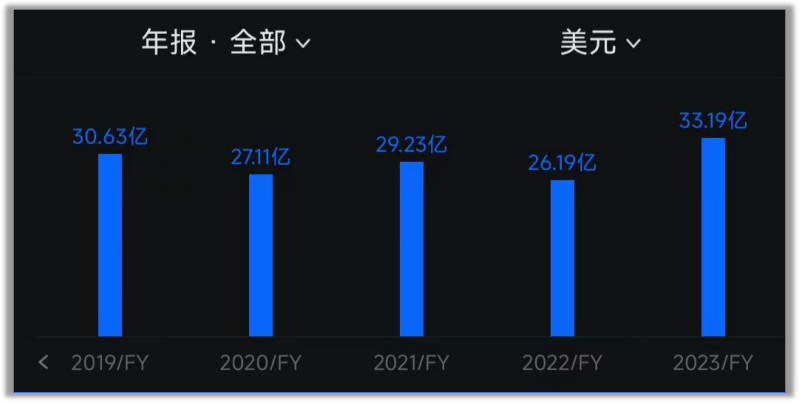

從第一太陽能公布的各個年度年報來看,第一太陽能2023年的總收入已經達到了33.19億美元(比過去幾年都高),與2022年的26.19億美元相比已經增長了26.70%。

從第一太陽能公布的各個年度年報來看,第一太陽能2023年的營業利潤已經達到了8.86億美元(比過去幾年都高),與2022年的-2.81億美元相比已經大幅增長了415.58%。

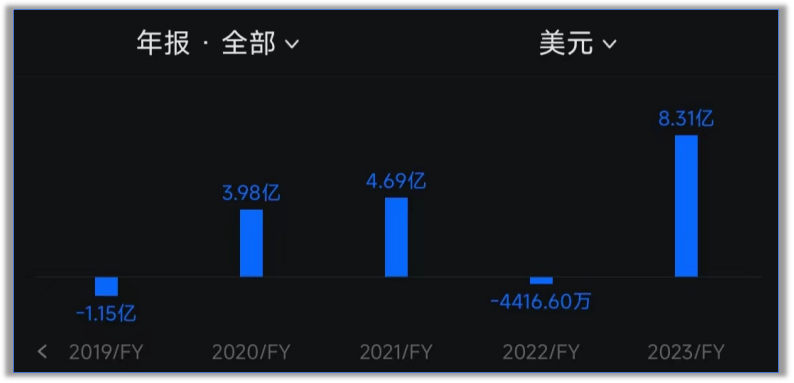

從第一太陽能公布的各個年度年報來看,第一太陽能2023年的凈利潤已經達到了8.31億美元(比過去幾年都高),與2022年的-4416.60億美元相比已經大幅增長了1981.03%。

4.5、第一太陽能股票面臨的潛在風險分析

猛獸財經在仔細研究了第一太陽能股票后,認為其可能會面臨以下潛在風險:

(1)技術路線風險:第一太陽能主打碲化鎘薄膜太陽能電池,而市場上還有其他技術路線如晶硅電池等。技術路線的選擇可能會影響第一太陽能司的競爭力和發展。

(2)市場競爭風險:隨著全球太陽能行業的快速發展,市場競爭也日益激烈,第一太陽能需要不斷創新和提高產品性能才能維持市場地位。

(3)政策和補貼風險:政府的政策和補貼對太陽能行業有很大影響。政策變動或補貼減少可能會對第一太陽能的業務和利潤產生影響。

(4)供應鏈風險:太陽能光伏產業鏈的集中度較高,特別是關鍵原材料的供應,如多晶硅等,供應鏈的穩定性對第一太陽能至關重要。

(5)國際貿易風險:全球貿易環境的不確定性,如貿易摩擦、關稅政策等,可能影響第一太陽能的國際業務和成本結構。

(6)產能過剩風險:光伏太陽能行業的產能擴張可能會導致供大于求,進而影響產品價格和利潤。

(7)項目執行風險:光伏項目在開發、建設、運營過程中可能遇到的風險,如施工延期、成本超支等。

(8)環境和社會風險:太陽能項目可能面臨環境保護、社會接受度等方面的問題,需要妥善處理才能維護公司形象和業務發展。

4.6、華爾街投資機構的看法

猛獸財經查了一下,近一年總共有30家投資機構對第一太陽能股票進行了評級。

其中有22家投資機構給出了“買入”評級。

其中有8家投資機構給出了“持有”評級。

(投資機構對第一太陽能股票的“買入”、“持有”、“買出”評級各占比例)

(未完待續~~~~后續請繼續關注猛獸財經分享)

審核編輯 黃宇

-

閃存

+關注

關注

16文章

1782瀏覽量

114895 -

AI

+關注

關注

87文章

30728瀏覽量

268886 -

人工智能

+關注

關注

1791文章

47183瀏覽量

238255 -

英偉達

+關注

關注

22文章

3770瀏覽量

90987

發布評論請先 登錄

相關推薦

2024年印度英偉達峰會探討AI合作:印度半導體市場潛力巨大

英偉達投資日本AI研發初創公司

英偉達投資日本AI公司Sakana AI

喜訊 | MDD辰達半導體榮獲藍點獎“最具投資價值獎”

英偉達擬收購以色列人工智能初創公司Run:AI

英偉達涉足定制芯片,聚焦云計算與AI市場

2024年繼續看好英偉達的兩個理由

工商網監

工商網監

評論