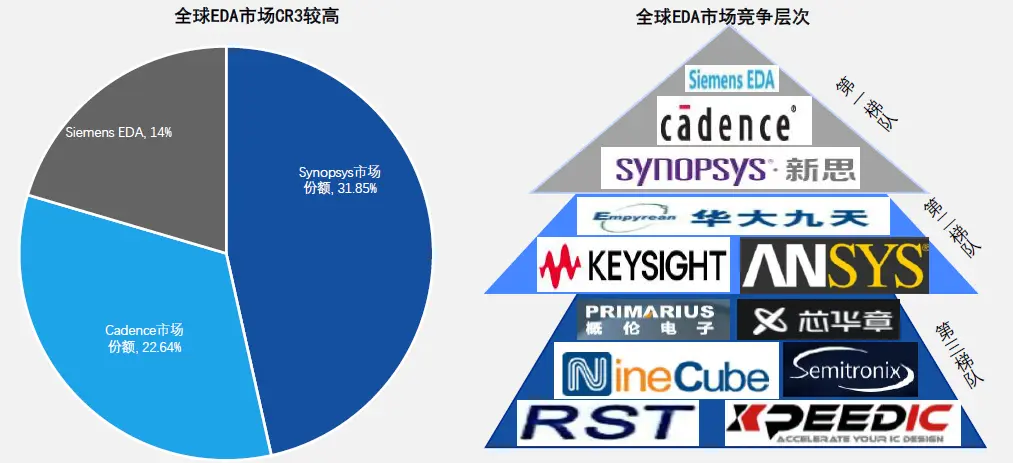

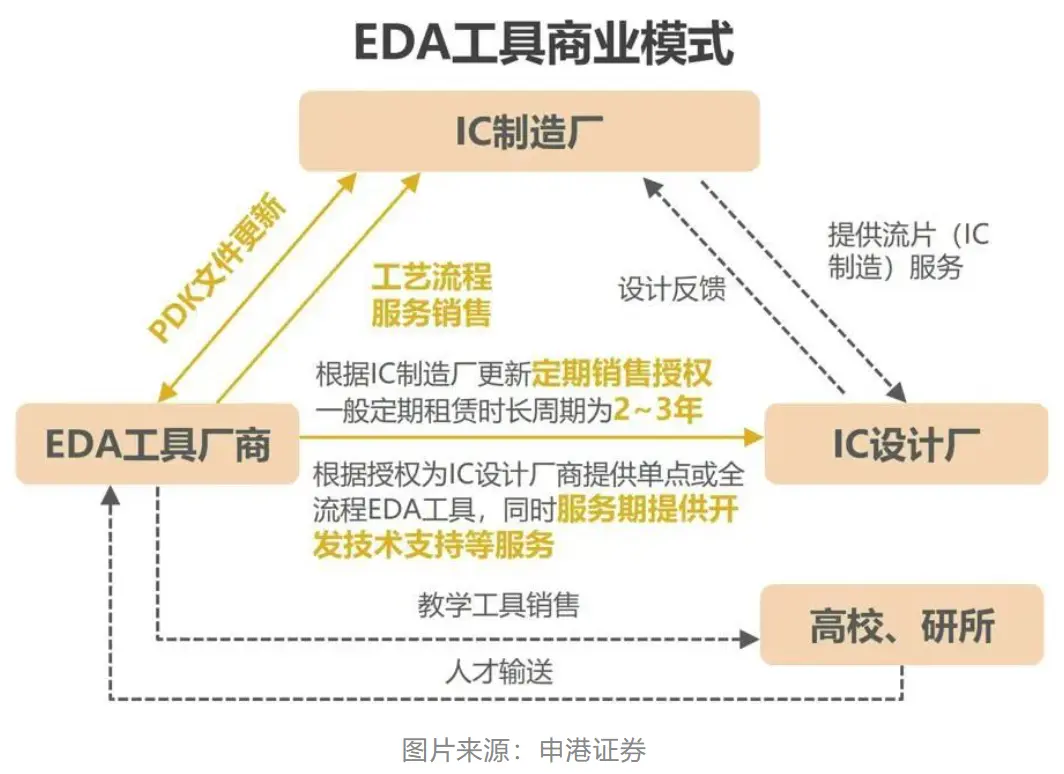

EDA是集成電路產業鏈最上游、最高端和最核心的產業,被稱為半導體行業的“七寸”,幾乎沉淀了整個半導體產業中所有的核心技術問題,其涉及的芯片IC設計、布線、驗證和仿真等方面都直接決定著集成電路的產業競爭力。目前全球EDA市場由新思科技(Synopsys)、鏗騰電子(Cadence)和西門子EDA三巨頭壟斷,2020年CR3高達近70%,而我國本土EDA企業在上世紀90年代曇花一現后迅速衰落,直到2008年后華大九天、概倫電子、廣立微、芯華章等從三巨頭業務鏈的“縫隙中”切入市場,再次推動EDA國產化。

EDA——半導體皇冠上的明珠、數字經濟基石 高研發投入+穩固生態聯盟造就行業巨頭

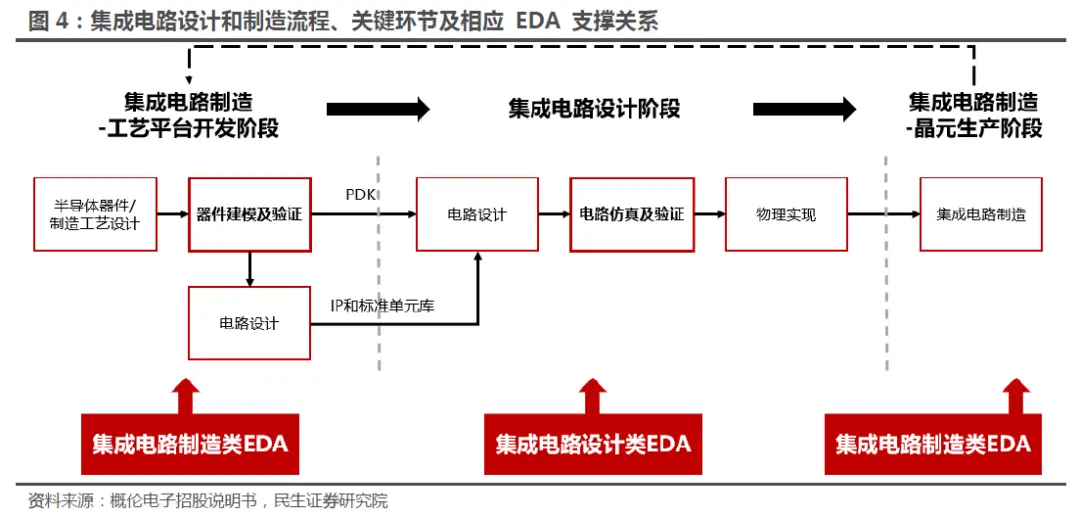

EDA有著“芯片之母”稱號,一個完整的集成電路設計和制造流程主要包括工藝平臺開發、集成電路設計和集成電路制造三個階段,三個設計與制造的主要階段均需要對應的EDA工具作為支撐。

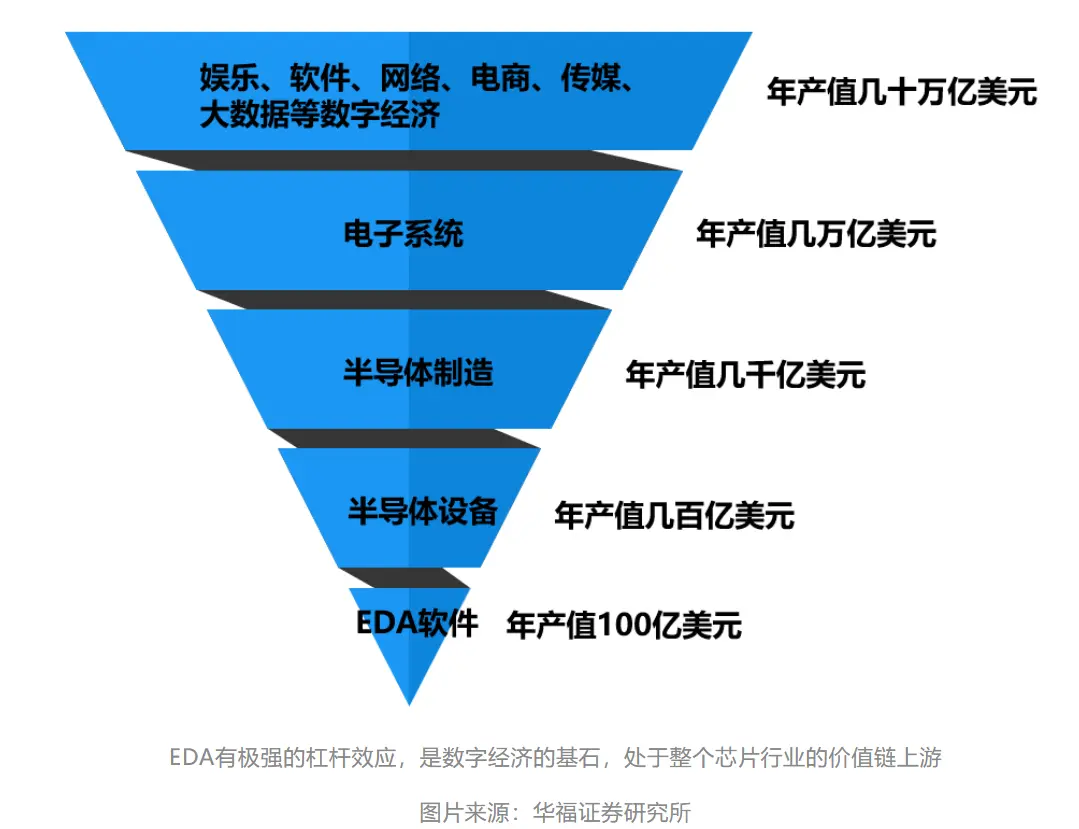

根據ESD Alliance 數據,2016年至2021年全球EDA市場規模從85.23億美元增長至132.75億美元,復合增長率9.27%。Verified Market Research數據顯示,2028年全球EDA市場規模有望達到215.6億美元。盡管相較于千億美元以上規模的集成電路產業,EDA市場規模微不足道,但卻必不可少,杠桿效應明顯。根據SEMI數據,2021年132億美元的EDA市場支撐著年產值幾百億美元的IC設備行業、年產值幾千億美元的IC制造行業、年產值幾萬億美元的電子產業、以及年產值幾十萬億美元的數字經濟。EDA是這條倒金字塔型產業鏈的基石,是集成電路、電子信息、乃至全球數字經濟的賦能者。

全球EDA行業參與者分為三級競爭梯隊。第三梯隊企業聚焦于某些特定領域或用途的點工具,整體規模和產品完整度與前兩大梯隊的企業存在明顯差距。國產廠商華大九天在部分領域擁有全流程工具,處于第二梯隊。而擁有完整、全流程產品的Synopsys、Cadence和Siemens EDA屬于第一梯隊,2020年CR3達69.54%,壟斷市場。

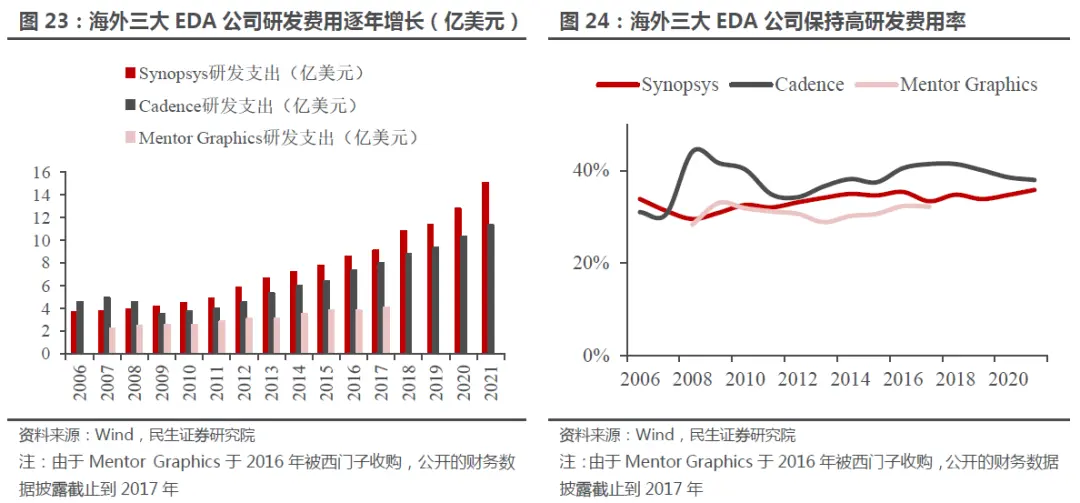

高壟斷的背后是高企的壁壘——持續高強度的研發投入和上下游協同的生態聯盟。

研發投入方面,隨著半導體行業迅速更新迭代,三大巨頭不斷推出領先技術引領EDA行業發展,如Synopsys近年陸續推出業界最快的仿真系統ZeBu Server-4;Cadence發布功能驗證領域突破性產品Palladium Z1;Mentor Graphics不斷更新其占全球領先地位的PCB設計解決方案。三大巨頭每年的研發費用率基本保持在30%以上的水平,2021年Synopsys和Cadence的研發費用率分別高達35.80%和37.95%。

另一大壁壘是芯片設計廠商、EDA廠商和芯片制造廠商之間的鐵三角關系。隨著工藝及制程的升級,芯片的設計成本呈現非線性增長態勢,三方更傾向于保持穩定的合作關系以將各類不確定性以及流片的風險降至最低。頭部廠商們在過去三十年里積累了大量的合作經驗和相關IP,形成了極其穩定,且聯系相當密切的生態聯盟。同時整個芯片產業設計、制造及應用產業鏈的持續發展由上述鐵三角關系緊密配合、共同推進,單一參與者短期內難以對行業格局變化產生決定性影響。

不過,芯片設計涉及的流程、種類和工藝的復雜多樣性導致EDA細分工具眾多,除生態壁壘外,不同細分領域的技術壁壘同樣較高。對于頭部公司來說,難以在短期內同時覆蓋諸多細分領域,這使得初創公司能夠通過差異化競爭進入EDA行業,同時為國產廠商提供了發展的契機。

三大巨頭強勢并購 國產EDA“夾縫”

與大眾印象不同的是,中國EDA產業起步非常早。80年代,因巴黎統籌委員會禁止向中國銷售先進電子CAD軟件,中國正式啟動EDA國產化工程,1993年開發出“熊貓系統”。熊貓EDA一經面世,短時間內就被裝至20家設計公司,完成近200個芯片品種,但好景不長,1994年“巴統”禁令取消后,海外EDA三巨頭大舉進入中國市場,向熊貓系統祭出了一套“組合拳”。

國產熊貓EDA

1978年,在廣西桂林召開了一個“數字系統設計自動化”學術會,吸引了67個單位,140多名代表參加。

會議結束后,刊登了18篇文章,包括:自動邏輯、模擬技術、電路分析、排版布線、集成電路設計等多個方面。我國EDA事業從此開始。

但沒過多久,出口到我國的EDA軟件就遭受管制,無奈,只能自己研發。

1988年,國家動員了17個單位,200多名專家進京共商大事,這件大事就是研發自己的EDA軟件系統。

1993年,中國第一款自主知識產權 EDA工具問世,并被命名為“熊貓系統”,寓意 EDA 的珍貴且稀有。

“熊貓系統”獲得國家科學技術進步一等獎,不僅填補了我國在EDA領域的空白,同時打破了國外的封鎖。

“熊貓系統”核心部分由 28 個設計工具組成,共 180 萬行代碼,具有集成電路設計所需要的行為功能級描述、版圖編輯、邏輯和電路模擬、測試碼生成、自動布局布線和版圖驗證等功能。

很快熊貓軟件就被國內芯片設計公司采用,安裝了55套系統,開發了200多種芯片,并建成了7個單元庫。

當時的“熊貓系統”比三巨頭落后5年左右,但價格只有1/10,因此海外一些要求不高的芯片廠商也開始采用“熊貓系統”。

正當熊貓軟件快速發展時,“禁令”被打破。于是EDA三巨頭紛紛進入中國市場。很快,國內設計公司、研究中心、科研院校開始放棄熊貓系統,轉而采用了新思科技的EDA軟件。

“禁令”一事被拋到九霄云外,“造不如買”的思想重新站上高地,國產熊貓系統迅速陷入了低谷。

在今后的10多年中,三巨頭攻城略地,兼并重組。而以熊貓系統為代表的國產EDA軟件則原地踏步,甚至不進反退。失去了追趕三巨頭的絕佳機會。

華大九天

2008年,EDA獲得國家支持,國產EDA的春天再度到來,而這個春天萌發的第一支新芽就是“華大九天”。

華大九天成立于2009年6月,由華大集團和國投高科共同出資,專門從事EDA軟件開發和服務。

華大九天接管了熊貓系統的技術、團隊、產品和市場,擁有了國內最強的產品開發團隊和眾多客戶群體。

經過多年的研發,華大九天在液晶顯示領域成功突破,成為了全球唯一一個能夠在全流程 FPD(平板)設計解決方案的供應商。

盡管華大九天在國內是頂級的EDA軟件商,但拿到國際上只能算二流水平,與EDA三巨頭根本不可同日而語。

華大九天研發團隊不足500人,三巨頭任何一家研發團隊規模都比其多10倍以上。

最現實的例子,國內華為、聯想、紫光都采用了三巨頭的EDA軟件。其中,模擬/數模混合芯片設計一般采用鏗騰電子平臺,數字芯片設計一般采用新思科技平臺。

那么有網友問了,當年熊貓和三巨頭差距僅有5年,如今繼承熊貓的華大九天就真的沒有任何亮點嗎?

華大九天在EDA中真正認可的就是正向設計,當然也主要是在模擬電路中,也就是常說的ALPS(模擬電路仿真)。在14nm及以上成熟工藝中和三巨頭水平相當。

究其原因,因為模擬設計對軟件要求較低,但對設計工程師要求相對較高。所以華大九天就以模擬的電路仿真軟件為突破口,然后逐步過渡到模擬全流程、數字后端等軟件的發展。

華大九天未來只能從點突破,突破成功后,再向面擴展。但由于大部分技術、專利被三巨頭壟斷,加之國內人才稀缺,華大九天的突圍注定是艱難的。

寫到最后

“芯片之母”EDA是用來設計大規模集成電路的,也是整個芯片環節的第一步。如果沒有EDA,第一步都邁不出去,談何制造、應用呢?

當年我國產的“熊貓系統”有望成為世界一流的EDA軟件,但中途自廢武功,原地踏步了15年,實在可惜。

如今繼承了熊貓系統技術、人才、市場的華大九天奮起直追,未來10年能否追平呢?

注:排名無先后,如有遺漏錯誤之處請指正,轉載至 網絡 文中觀點僅供分享交流,不代表貞光科技立場,如涉及版權等問題,請您告知,我們將及時處理

-

芯片

+關注

關注

460文章

52568瀏覽量

441888 -

集成電路

+關注

關注

5428文章

12096瀏覽量

368755 -

eda

+關注

關注

71文章

2939瀏覽量

178230

發布評論請先 登錄

北斗智聯入選中國最具成長性企業TOP50

英泰斯特入選2025年度武漢市人工智能新銳企業TOP50

華礪智行榮登2025年度武漢市人工智能新銳企業TOP50榜單

研華榮登標普全球可持續發展年鑒,躋身全球永續標桿企業Top 10%

揚杰科技登榜“2024中國半導體企業TOP100”

梯度科技入選2024云原生企業TOP50榜單

軟通動力榮登2024云原生企業TOP50榜單

云知聲榮登2024大模型企業TOP50榜單

博泰車聯網入選高工智能汽車硬科技創新TOP50

華普微榮登2024智能傳感器新銳企業TOP50榜單

喜訊!洛微科技榮登2024智能傳感器新銳企業TOP50榜單

洛微科技入選2024智能傳感器新銳企業TOP50榜單

喜訊 | 志奮領科技榮登「智能傳感器新銳企業TOP50榜單」

工商網監

工商網監

評論