隨著全球網絡安全威脅日益升級,3只網絡安全美股值得投資者關注

隨著全球網絡安全威脅日益升級,3只網絡安全美股值得投資者關注

來源:猛獸財經 作者:猛獸財經

在科技和人工智能迅速發展的今天,科技雖然給我們帶來了很多便利,但也讓我們更容易受到網絡安全威脅和隱私泄露的影響。而且這些危險并不局限于一個國家,而是具有全球影響,這就使得網絡安全解決方案在現如今的世界中比以往任何時候都更加重要。

據全球綜合數據平臺Statista的數據,截止2024年第二季度,在全球范圍內,各類企業每周遭受網絡攻擊的次數與2023年同期相比,已經增加了30%,比2024年第一季度增加了25%。也就是說,每家企業平均每周要遭受1636次攻擊。

預計2024年,網絡犯罪將會給全球造成9.5萬億美元的損失,因此對強大網絡安全的需求比以往任何時候都更加迫切。隨著全球各行業對網絡安全解決方案需求的增長,網絡安全領域公司的業務也在增長。

此外,越來越多的監管要求和合規要求也促使各行業企業在網絡安全方面投入更多的資金,來加強網絡安全。這對網絡安全行業的增長來說是個好兆頭。

鑒于這種情況,猛獸財經認為以下三只網絡安全美股值得投資者關注一下。

一、CrowdStrike(CRWD)

公司介紹

CrowdStrike是一家來自美國的全球知名的網絡安全企業。它主要為客戶提供跨端點、云工作負載、身份和數據、威脅情報、托管安全服務、IT運營管理、威脅搜索、零信任身份保護和日志管理的云交付保護服務。

業務進展

2024年8月27日,CrowdStrike宣布,其已經與英偉達(NVDA)達成了合作,雙方將通過CrowdStrike旗下的Falcon?網絡安全平臺共同研發和提供更加先進的AI網絡防御解決方案。

股價情況

在過去一年里,CrowdStrike的股價已經上漲了85.9%,截止撰寫本文時,CrowdStrike的最新股價為253.530美元。

財務情況

截止2024年第二季度,CrowdStrike的收入已經同比增長了31.7%至9.6387億美元。毛利潤為7.2647億美元,比去年同期增長了32.4%。非GAAP凈收入為2.6076億美元,每股收益1.04美元,分別同比增長了44.9%和40.5%。

對于2025財年,CrowdStrike預計其總收入將達到38.9億美元至39億美元,非GAAP運營收入將在7.747億美元至7.839億美元之間。非GAAP凈利潤將在9.088億美元至9.18億美元之間。

華爾街分析師的看法

華爾街分析師目前預計,到了第三季度,CrowdStrike的收入將同比增長25.1%,至9.8327億美元。到了2025財年,CrowdStrike的收入和每股收益將分別同比增長27.7%和17.9%,達到39億美元和3.64美元。

CrowdStrike股票面臨的潛在風險

猛獸財經認為CrowdStrike股票未來可能會面臨以下潛在風險:

(1)市場競爭風險:網絡安全領域的競爭非常激烈,CrowdStrike需要不斷創新才能保持其市場地位。在這種激烈競爭的環境下,很多競爭對手都在不斷的提升其產品和服務,如果在在斷創新方面不努力提升,那么可能會對CrowdStrike的市場份額構成威脅。

(2)技術故障風險:CrowdStrike之前就曾因軟件更新問題導致過全球性的IT中斷,這類技術故障往往會導致公司的聲譽受損,客戶信任下降,并可能面臨法律訴訟和經濟損失。

(3)法律和合規風險:隨著網絡安全法規的不斷變化,CrowdStrike需要確保其在全球的業務遵守各地的法律法規。因為任何合規方面的失誤都可能導致其被罰款、業務限制或其他法律后果。

(4)依賴關鍵技術風險:CrowdStrike在很大程度上依賴于其尖端技術,如人工智能和機器學習。如果這些技術未能達到預期效果或者被競爭對手超越,那么可能會影響公司的業務表現。

(5)宏觀經濟和市場波動風險:全球經濟的不確定性,包括貿易政策、地緣政治緊張和經濟衰退等因素,都可能影響CrowdStrike的客戶和潛在客戶的購買決策,從而影響公司的收入和利潤。

(6)股價波動風險:由于CrowdStrike的股票交易比較活躍,所以,其股價可能會因為市場情緒、分析師評級變化或公司業績波動而出現較大波動。

(7)客戶集中風險:如果CrowdStrike失去主要客戶或者大客戶轉向競爭對手,那么可能會對公司的業務產生不利影響。

二、Palo Alto Networks(PANW)

公司介紹

Palo Alto Networks是一家致力于為企業、服務提供商和政府實體提供網絡安全解決方案的全球性公司。

Palo Alto Networks的安全平臺目前已經融合了所有關鍵的網絡安全功能,包括高級威脅保護、防火墻、IDS/IPS,以及URL過濾功能,保證與傳統的防火墻、UTM或網絡威脅檢測產品相比擁有更佳的安全性。

Palo Alto Networks 下一代防火墻采用App-ID、User-ID 和 Content-ID這三種獨特的識別技術,針對應用程序、用戶和內容實現前所未有的可視化和控制能力。這三種識別技術已運用于每個Palo Alto Networks 防火墻,讓企業能夠安全放心地使用應用程序,同時,通過設備整合可大幅降低總成本。

Palo Alto Networks目前在美國、中國、以色列以及其他國家開展業務。

業務進展

2024年5月15日,Palo Alto Networks宣布,其已經與領先的混合云和人工智能提供商IBM達成了合作,此次合作將使Palo Alto Networks成為IBM在網絡安全方面的首選合作伙伴,而Palo Alto Networks將收購IBM的QRadar SaaS資產,包括QRadar的知識產權,這進一步增強了IBM的跨網絡、云和SOC平臺的內部安全解決方案。

在與IBM達成長期合作之后,Palo Alto Networks又在同一個月與埃森哲公司(ACN)延長了合作協議。

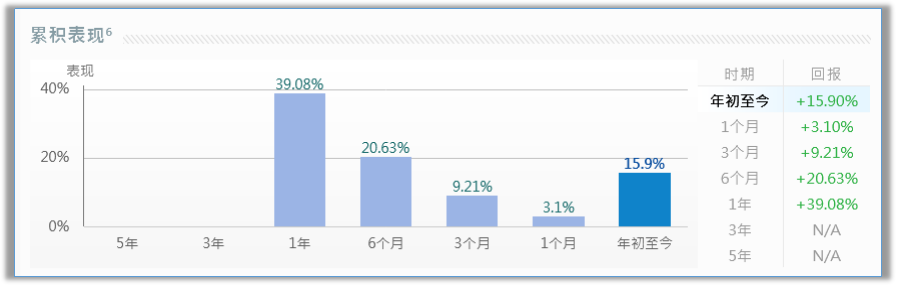

股價情況

在過去的一年里,Palo Alto Networks的股價已經上漲了52.5%,年初至今的投資回報率已經達到了15.90%。截止撰寫本文時,Palo Alto Networks的最新股價為341.770美元。

財務情況

截止24財年Q4,Palo Alto Networks的收入已經同比增長了12.1%,至21.9億美元。毛利潤為16.2億美元,較上年同期增長了11.7%。非GAAP凈收入為5.222億美元,每股收益為1.51美元,分別同比增長了8.2%和4.9%。

展望未來,Palo Alto Networks預計到2025財年其第一季度的收入將在21億至21.3億美元之間,同比增長12%至13%。同時該公司還預計,其非公認會計準則每股收益將在1.47美元至1.49美元之間,將同比增長7%至8%。

華爾街分析師的看法

華爾街分析師預計,到下個季度,Palo Alto Networks的收入將達到21.2億美元,同比增長12.9%。每股收益將達到1.48美元,同比增長6.9%。因為在過去四個季度中,Palo Alto Networks的收入和每股收益每個季度都超出了華爾街分析師的預期。

Palo Alto Networks股票面臨的潛在風險

猛獸財經認為Palo Alto Networks股票未來可能會面臨以下潛在風險:

(1)技術變革風險:網絡安全領域的技術發展非常迅速,如果Palo Alto Networks無法跟上這些變化,或者其產品無法與新興技術兼容,那么它的市場份額可能會受到侵蝕。

(2)依賴大型客戶風險:Palo Alto Networks的業務依賴少數大型客戶,如果這些客戶的訂單減少或流失可能會對公司的財務狀況產生重大影響。

(3)安全漏洞風險:如果Palo Alto Networks的產品出現安全漏洞,那么可能會損害公司的聲譽,并導致客戶流失,

(4)估值風險:Palo Alto Networks的估值可能被認為過高,如果市場認為其增長不足以支撐當前估值,那么其股價可能會受到壓力。

(5)內部風險:包括員工流動率、管理層決策失誤或內部運營效率低下等問題,都可能影響公司的長期表現。

(6)法規變化風險:網絡安全法規的變化可能會增加公司的合規成本,或者限制其產品的某些功能,從而影響其業務 。

(7)宏觀經濟因素風險:全球經濟波動可能影響企業的網絡安全支出,尤其是在經濟不確定性或衰退期間,企業可能會削減預算,包括網絡安全投資。

三、飛塔信息(FTNT)

公司介紹

飛塔信息是一家全球領先的多層威脅防御系統創新和先鋒企業。主要為企業、通信服務提供商和小型企業等各種企業提供網絡安全解決方案。

它通過以下部門運營:網絡安全,基礎設施安全,云安全和端點保護,物聯網和運營技術。

網絡安全部門包括其FortiGate網絡安全設備的大部分產品銷售。

基礎設施安全部門提供了一個平臺,這是一種架構方法,可以保護整個數字攻擊面,包括網絡核心、端點、應用程序、數據中心以及私有和公共云。與Fabric- ready合作伙伴網絡一起,Fortinet安全Fabric平臺使不同的安全設備能夠作為一個集成的、自動化的和協作的解決方案一起工作。云安全部門通過公共和私有云環境中的虛擬防火墻和其他軟件產品提供安全性,幫助客戶安全地連接到云環境并跨云環境。

端點保護、物聯網和運營技術部門包括物聯網(IoT)和運營技術(OT)的擴散。

物聯網和OT創造了一個環境,數據可以在不同地點、網絡環境、遠程辦公室、移動工作者和公共云環境的設備之間自由移動,這使得數據難以持續跟蹤和安全。

業務進展

2024年8月6日,飛塔信息宣布,已經收購了內部風險和數據保護領域的領導者Next DLP。此次收購將幫助飛塔信息改善其在獨立企業數據丟失預防(DLP)市場的地位,并加強其在端點和SASE集成DLP市場的領導地位。

2024年8月14日,飛塔信息宣布,已經收購了云原生應用程序保護平臺(CNAPP)Lacework,收購完成后,Lacework的云原生平臺與Fortinet Security Fabric的無縫集成,將構建一個基于單一供應商的全面且全架構的AI驅動型云安全平臺。

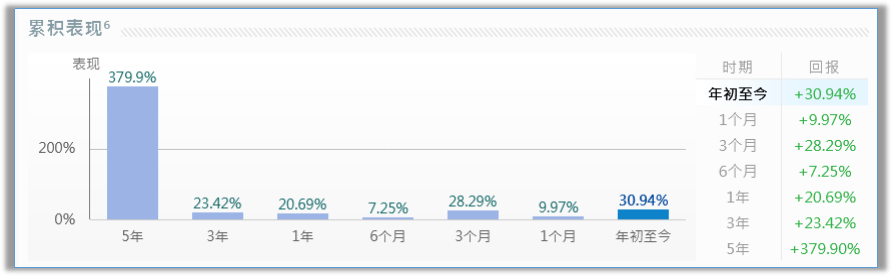

股價情況

在過去9個月里,飛塔信息的股價已經上漲了46%,年初至今的投資回報率已經達到了30.94%,截止撰寫本文時,飛塔信息的最新股價為76.640美元。

財務情況

截至2024年第二季度,飛塔信息的總收入已經同比增長了10.9%至14.3億美元。毛利潤也較上年同期增長了16.3%,至11.6億美元。非GAAP營業收入在第二季度為5.036億美元,同比增長了44.7%,非GAAP凈收入在第二季度為4.399億美元,與去年相比增長了46.4%。

在未來展望方面,飛塔信息預計其2024財年的收入將達到58億美元至59億美元,預計其每股非GAAP凈收入將在2.00美元至2.04美元之間。

華爾街分析師的看法

華爾街分析師預計,到第三季度飛塔信息的收入將同比增長10.8%,至14.8億美元。同時預計其每股收益將達到0.52美元,同比增長26.5%。因為其每股收益在過去四個季度中,每個季度都超出了華爾街分析師的預期。

飛塔信息股票面臨的潛在風險

猛獸財經認為飛塔信息股票未來可能會面臨以下潛在風險:

(1)依賴特定技術或產品的風險:飛塔信息的收入可能過度依賴其核心產品或技術,如果這些產品或技術出現問題,那么可能會對公司業績產生重大影響。

(2)經濟波動風險:全球經濟的波動可能影響客戶的購買力和購買決策,從而影響飛塔信息的銷售和利潤。

(3)市場競爭風險:網絡安全領域的競爭非常激烈,飛塔信息需要不斷創新才能保持市場地位。競爭對手的策略變化或新技術的出現都可能對飛塔信息構成威脅。

(4)技術變革風險:網絡安全技術更新迅速,如果飛塔信息不能及時跟上技術發展趨勢,那么可能會失去市場份額。

(5)法規和合規風險:網絡安全法規不斷變化,飛塔信息需要不斷適應新的法規要求,否則合規成本的增加可能會影響其收入和利潤。

(6)地緣政治風險:國際政治局勢的不穩定可能會影響跨國公司的運營,包括飛塔信息在全球的業務。

(7)客戶集中風險:如果飛塔信息的客戶集中度過高,那么任何一個大客戶的減少都可能對公司產生較大影響。

-

網絡安全

+關注

關注

10文章

3155瀏覽量

59701 -

人工智能

+關注

關注

1791文章

47183瀏覽量

238264 -

英偉達

+關注

關注

22文章

3770瀏覽量

90990

發布評論請先 登錄

相關推薦

智能網聯汽車網絡安全開發解決方案

人工智能助力網絡安全:引領安全防護新紀元

常見的網絡硬件設備有哪些?國產網絡安全主板提供穩定的硬件支持

如何利用IP查詢技術保護網絡安全?

IP風險畫像如何維護網絡安全

網絡安全技術商CrowdStrike與英偉達合作

工業控制系統面臨的網絡安全威脅有哪些

企業網絡安全的全方位解決方案

勒索病毒的崛起與企業網絡安全的挑戰

自主可控是增強網絡安全的前提

工業發展不可忽視的安全問題——OT網絡安全

工商網監

工商網監

評論