關于mems技術的技術和市場分析

關于mems技術的技術和市場分析

本報告的研究對象:加速度計、陀螺儀、IMU和INS地緣風險增加、石油危機結束、機器人時代的到來,是高端慣性系統市場的驅動因素國防和商用航空航天市場一直是高端慣性系統市場的支柱,今天依然如此。傳統市場(如國防、商用航空航天等)在經歷了2010年至2015年的低迷之后,近兩年已經恢復了增長,這主要受益于地緣政治風險的增加和商用航空航天業務的復蘇。同時,2015年石油危機結束,加上東方地區,尤其是中國購買力的不斷增加,高端慣性系統市場必然受惠。商用航空航天市場依然按照自己的速度發展,SpaceX、Blue Origin等廠商研發可重復使用航天運載器,其最終目標不僅能將單位有效載荷的運輸成本降低至現有一次性運載火箭的十分之一,還能大幅縮短發射準備時間,有望像飛機一樣實現航班化的天地往返運輸。

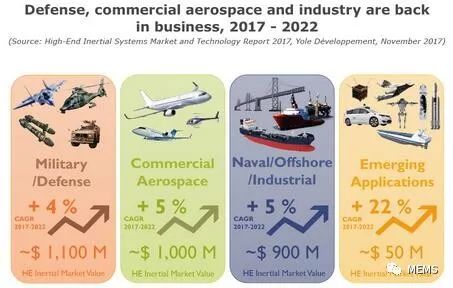

高端慣性傳感器市場及應用領域從長遠來看,高端慣性系統市場可能會進入新一輪的繁榮周期,其主要受到兩大趨勢推動:(1)機器人時代來臨;(2)工業應用增長。2017年高端慣性系統市場已經超過30億美元,國防占據36%市場份額,商用航空航天占據33%市場份額,海事/航海/工業占據剩余的31%市場份額。展望未來五年,高端慣性系統市場的復合年增長率(CAGR)為5%。該市場還在尋找新的機遇來維持增長勢頭,我們在本報告中會詳細介紹。

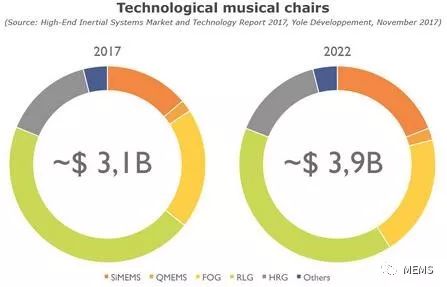

2017~2022年高端慣性系統市場按照應用細分(軍事/國防、商用航空航天、海事/航海/工業、新興應用)環形激光陀螺儀(RLG)與光纖陀螺儀(FOG)、半球諧振陀螺儀(HRG)進行激烈競爭;硅基MEMS慣性傳感器抓住工業和測試領域的市場機遇20多年來,硅基MEMS技術逐漸填補了其它高端慣性系統技術之間的空白,但是發展速度比預期要慢。硅基MEMS慣性傳感器為低端市場帶來了新機遇,1°/h以上的零偏穩定性,加速了工業監控等應用發展。盡管硅基MEMS技術正在將光纖陀螺儀“擠出”低端應用領域,但是要“征服”零偏穩定性小于1°/h的應用,仍然還不太成熟。類似KVH和iXBlue等光纖陀螺儀廠商試圖提升其技術能力,與環形激光陀螺儀、硅基MEMS展開競爭。光學陀螺儀(OG)技術的內部競爭正在發生,開環和閉環方法的環形激光陀螺儀技術也受到半球諧振陀螺儀技術在高性能應用領域的挑戰。近年來,由于兩大巨頭:諾斯洛普?格魯門(Northrop Grumman)和賽峰(Safran)的投資,半球諧振陀螺儀取得了巨大的進步。如果這種技術的成本效益和生產復雜性問題在未來幾年得到迅速解決,那么將會嚴重影響環形激光陀螺儀業務。但是,半球諧振陀螺儀的發展可能還需要時間,并且其技術訣竅(Know-how)也給其它公司帶來了很高的進入壁壘。霍尼韋爾(Honeywell)仍然主導著環形激光陀螺儀市場,這主要得益于其可靠且具有成本效益的技術,完成符合商用航空航天的技術要求。亞德諾半導體(ADI)和Silicon Sensing Systems在MEMS慣性傳感器領域處于領先地位,主要面向工業應用。

不同慣性技術的市場份額高端慣性系統市場的縱向化仍在繼續,它是獲得競爭優勢的關鍵因素。因為市場縱向化可以優化產品和降低成本。不過這需要掌握整個慣性系統的研發和制造,包括加速度計、陀螺儀、專用集成電路(ASIC)和軟件。本報告介紹了高端慣性系統領域即將發生的變化,以及主要應用、技術和廠商。雖然高端慣性系統市場由行業巨頭主導,但是很多機遇正在涌現高端慣性系統市場迎來許多新機遇,包括機器人、工業自動化、自動/無人駕駛汽車、船舶、飛機和無人機、結構監測、可重復使用航天運載器和微型衛星等。預計這些應用將使得高端慣性系統市場保持長期增長。很多慣性傳感器廠商都在探尋這些新機遇,并與終端用戶積極合作,以了解這些應用對慣性系統的精度、體積、屏蔽、成本等方面要求。

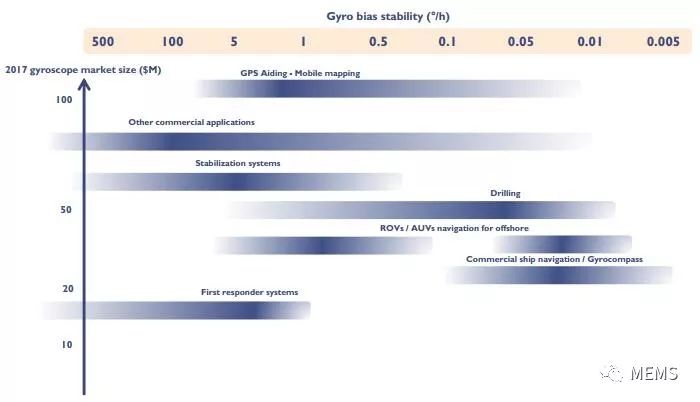

不同工業應用對陀螺儀零偏穩定性的要求目前,上述很多新興應用都在研發和原型設計階段,所以需求和標準正處于定義中,并且會影響市場多年。機器人時代正在到來,許多傳感器在該領域競爭。慣性傳感器體系具有優勢,必將參與到這場機器人革命之中。

高端慣性系統市場的長期發展機遇本報告詳細介紹了國際武器貿易條例(ITAR)所涵蓋的行業格局,以及針對傳統和新興應用的高端慣性系統的發展趨勢和市場預測。

-

陀螺儀

+關注

關注

44文章

783瀏覽量

98670 -

慣性傳感器

+關注

關注

2文章

169瀏覽量

27943 -

MEMS技術

+關注

關注

0文章

141瀏覽量

21136

原文標題:《高端慣性系統市場與技術-2017版》

文章出處:【微信號:MEMSensor,微信公眾號:MEMS】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

相位噪聲分析儀的技術原理和應用

數字通信分析儀的技術原理和應用

射頻分析儀的技術原理和應用場景

MEMS技術在自動駕駛汽車中的應用

IDC發布中國機器人出海市場分析報告,展現全球拓展顯著成果

AI模型市場分析

全球激光加工市場分析

中外反無人機市場分析及趨勢展望

車載薄膜電容市場分析及行業發展趨勢

MEMS封裝中的封帽工藝技術

工商網監

工商網監

評論