功率半導體各品類及下游應用市場空間分析

功率半導體各品類及下游應用市場空間分析

在功率半導體發展過程中,20世紀50年代,功率二極管、功率三極管面世并應用于工業和電力系統。20 世紀60-70年代,晶閘管等半導體功率器件快速發展。20 世紀70 年代末,平面型功率 MOSFET 發展起來。20世紀80年代后期,溝槽型功率 MOSFET 和 IGBT 逐步面世,半導體功率器件正式進入電子應用時代。20世紀90 年代,超級結 MOSFET 逐步出現,打破了傳統硅基產品的性能限制以滿足大功率和高頻化的應用需求。進入21世紀,以碳化硅(SiC)和氮化鎵(GaN)為代表的寬禁帶半導體材料逐漸嶄露頭角,它們具有高耐壓、高溫工作、低損耗等顯著優點。

前文筆者對國內12家功率半導體企業進行了對比分析,本文側重分析行業整體規模,各類細分產品MOSFET、IGBT、 SiC/GaN 等的市場規模,以及下游應用中增長較快的領域如新能源汽車及充電樁、光伏及逆變器、AI服務器等市場規模,以便對產業未來發展前景有更深層次的了解。

一、功率半導體分類

1.1、按產品品類

功率半導體按器件集成度可以分為分立器件(含模塊)、功率模塊和功率 IC 三大類。本文側重分析功率半導體分立器件,按照器件結構劃分,可分為二極管、功率三極管、晶閘管、MOSFET、IGBT、 SiC/GaN 等,其中以 MOSFET、IGBT、SiC MOSFET 為代表的功率器件需求旺盛。

圖|功率器件分類

來源:與非研究院整理

二、功率半導體市場規模

根據世界半導體貿易統計(WSTS)組織預測,2024 年全球半導體銷售額將增長 13.1%。功率半導體的市場規模在全球半導體行業的占比在 8%—10%之間,結構占比保持穩定。

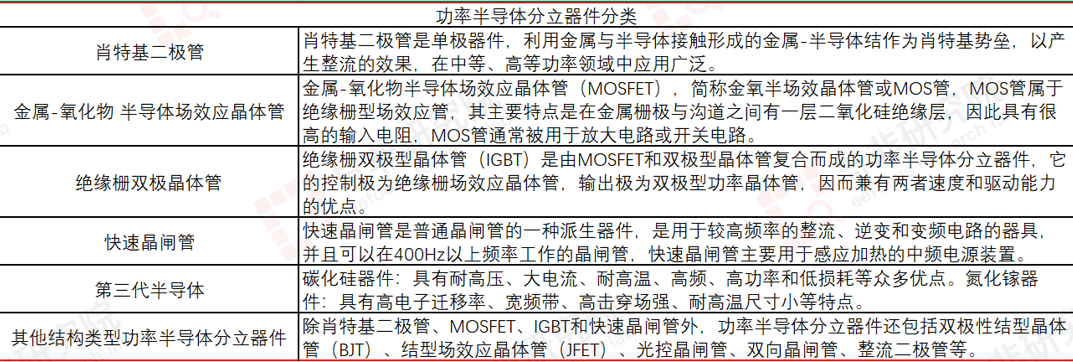

2.1、功率半導體全球市場規模

根據 Omdia 預測,2023年全球功率半導體市場規模達到503億美元,預計至2024 年市場規模將增長至 522億美元,2019-2024的年化復合增長率為2.4%。預計2027年市場規模將達到596億美元,其中功率IC市場占 54.8%,功率分立器件占30.1%, 功率模塊占15.1%。

圖|全球功率半導體市場規模/億美元

來源:Omdia、與非研究院整理

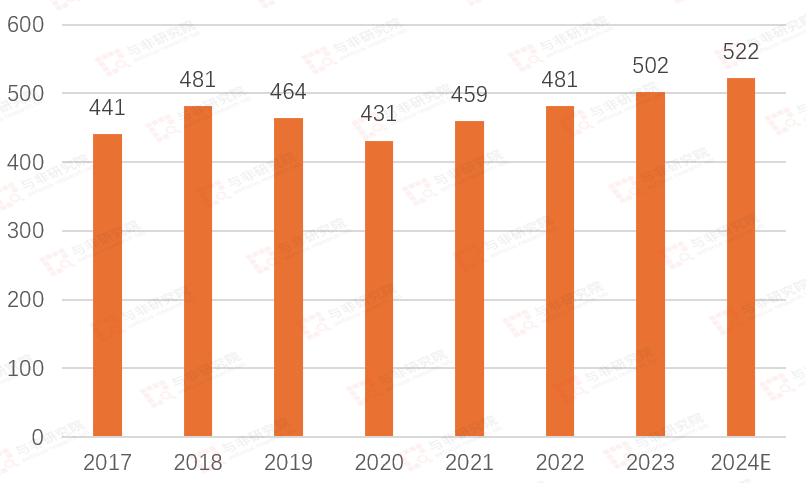

2.2、功率半導體中國市場規模

2022年中國功率半導體市場規模約為1368.86億元,同比增長4.4%。中商產業研究院預測,2023年中國功率半導體市場規模增長至1519.36億元,2024年將達1752.55億元。中國功率半導體的市場規模占全球市場約為 38%,功率半導體作為實現我國電氣化系統自主可控以及節能環保的核心零部件,在智能電網、新能源汽車等領域需求量大幅提升。

圖|中國功率半導體市場規模/億元

來源:Omdia、與非研究院整理

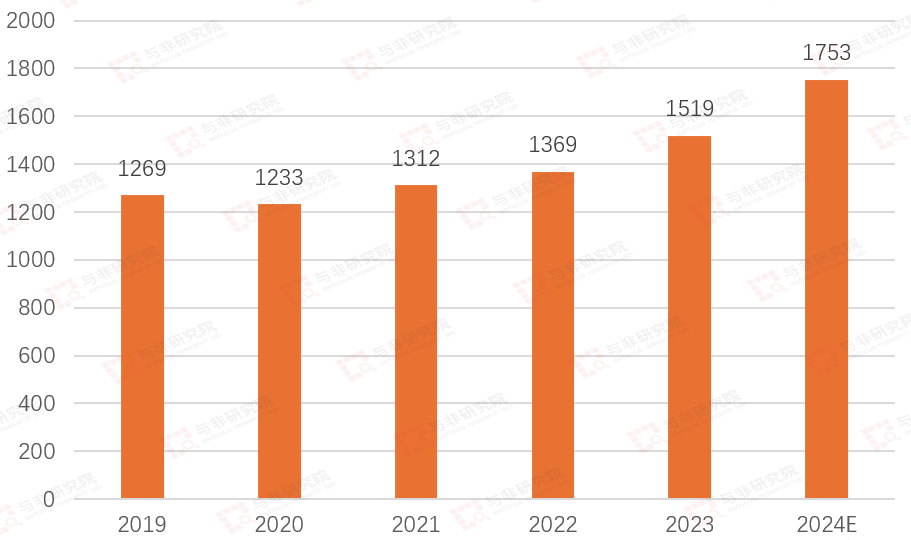

2.3、IGBT市場規模

IGBT被稱為電力電子行業里的“CPU”,廣泛應用于電機節能、軌道交通、新能源汽車等領域。目前在軌道交通領域已經實現技術突破,在新能源汽車領域,IGBT是電控系統和直流充電樁的核心器件,我國IGBT產量快速增長。IGBT 從穿通、 非穿通、場截止和平面柵、溝槽柵兩條路徑升級,器件結構升級帶來耐壓、降低損耗和導通電阻性能不斷提升。

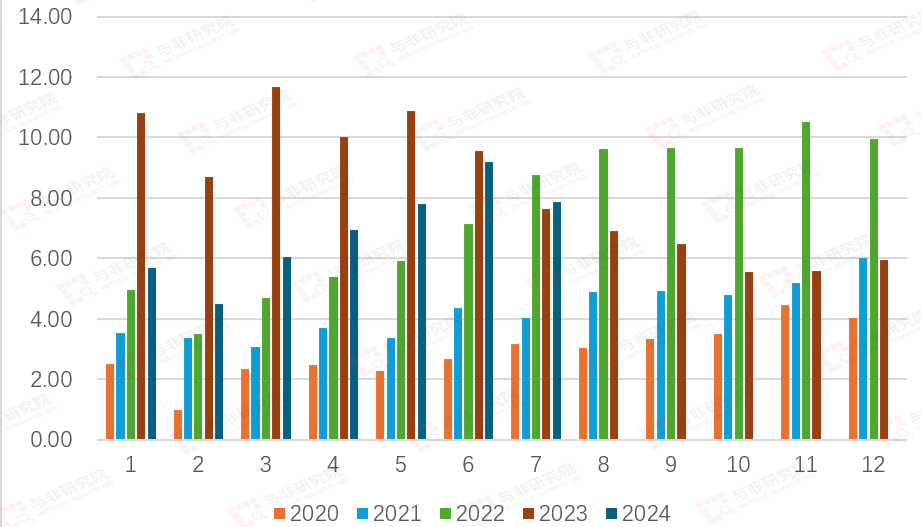

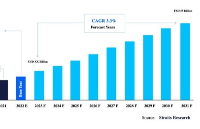

中商產業研究院報告顯示,2022年中國IGBT產量達3058萬只,同比增長26.5%,2023年產量約為3573萬只。中商產業研究院預測,2024年中國IGBT產量將達到3900萬只。

圖|中國IGBT產量/萬只

來源:中商產業研究院、與非研究院整理

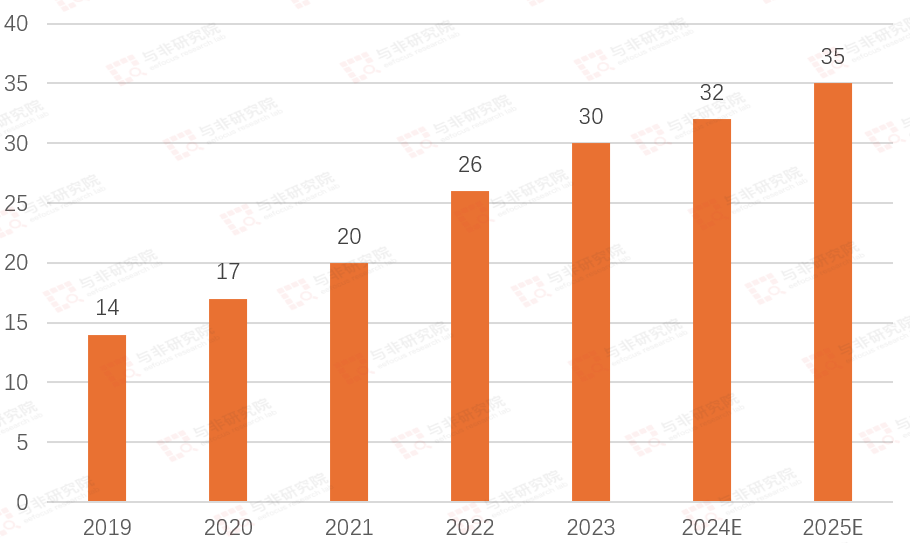

根據WSTS數據顯示,2023年全球IGBT市場規模達到90億美元,預計2026年將達到121億美元;中國是全球IGBT最大的消費市場,2023年中國IGBT市場規模達32億美元,預計到2026年中國IGBT市場規模將達到42億美元。

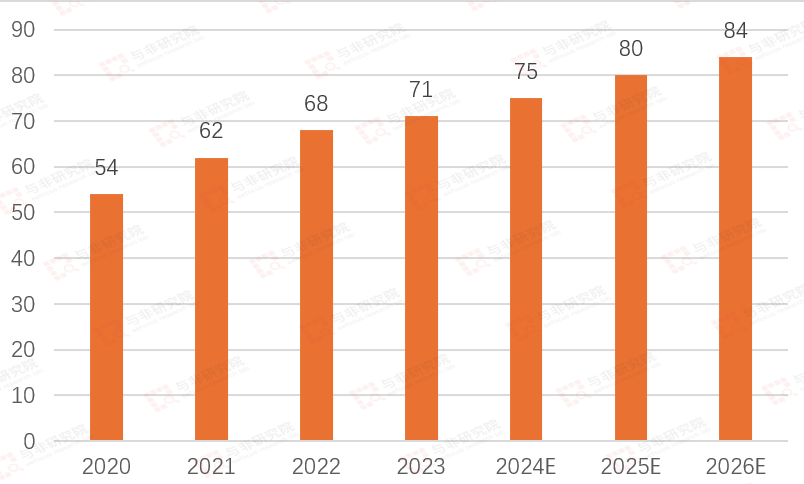

而根據YOLE數據顯示,2022年全球IGBT的市場規模約為68億美元,受益于新能源汽車、新能源、工業控制等領域的需求大幅增加,預計2026年全球IGBT市場規模將達到84億美元。中國是全球最大的IGBT市場,約占全球IGBT市場規模的40%,預計到2025年中國IGBT市場規模將達到522億元。

圖|全球IGBT市場規模/億美元

來源:YOLE、與非研究院整理

圖|中國IGBT市場規模/億美元

來源:YOLE、與非研究院整理

2.4、MOSFET市場規模

MOSFET具有開關速度快、輸入阻抗高、熱穩定性好等特性,應用于包括通信、消費電子、汽車電子、工業控制在內的眾多領域。從功率半導體器件結構來看,MOSFET 從平面型、溝槽型、超級結、屏蔽柵器件結構不斷升級,器件耐壓性和開關頻率性能大幅提升。

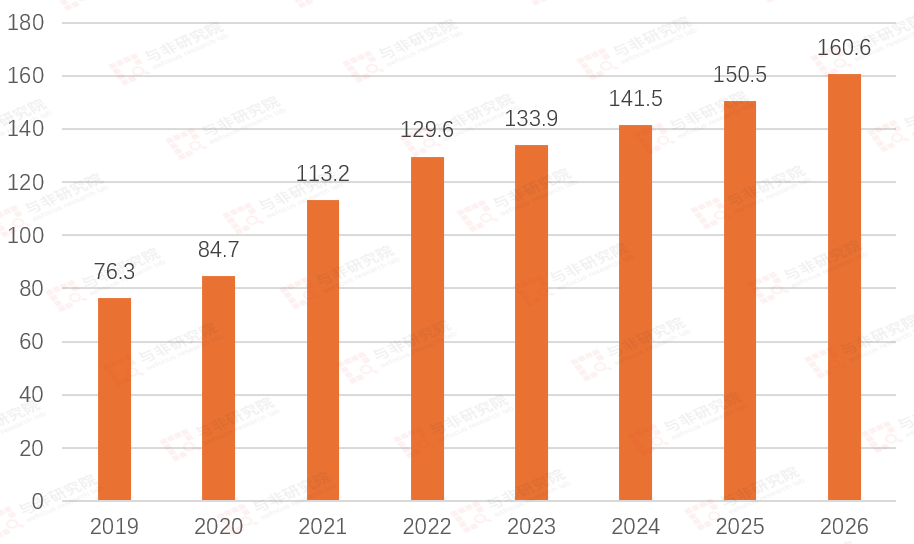

根據中金企信數據,全球MOSFET行業市場規模保持穩定擴張,市場前景廣闊。2022年全球MOSFET市場規模達129.6億美元,同比增長14.49%,2023年達133.9億美元。

圖|全球MOSFET市場規模及預測/億美元

來源:中金企信、與非研究院整理

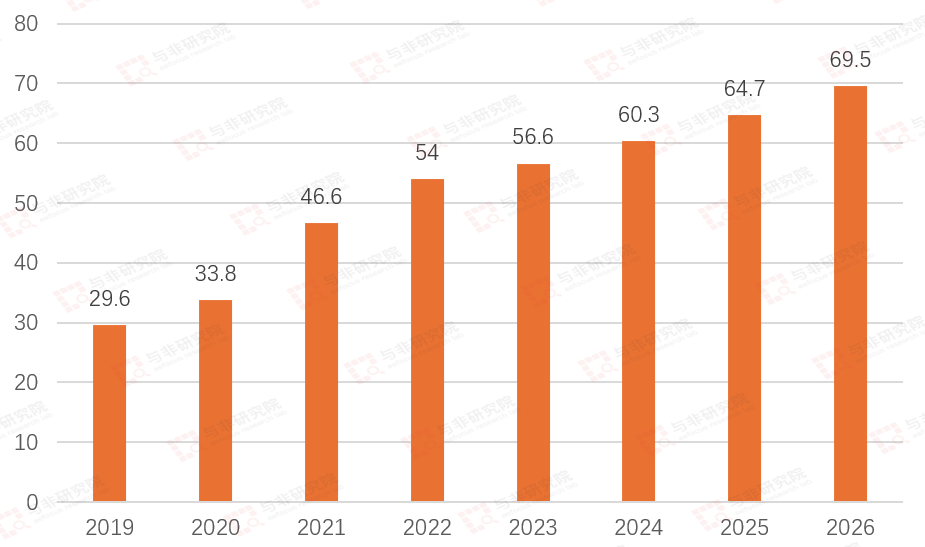

中國MOSFET行業市場規模也保持穩定擴張趨勢,增速高于全球市場增速。2022年中國MOSFET市場規模約為54.0億美元,同比增長15.88%,2023年達56.6億美元。預計2025年中國MOSFET市場規模將增長至64.7億美元,年化復合增長率為8.5%,增速高于全球市場增速。

圖|中國MOSFET市場規模及預測/億美元

來源:中金企信、與非研究院整理

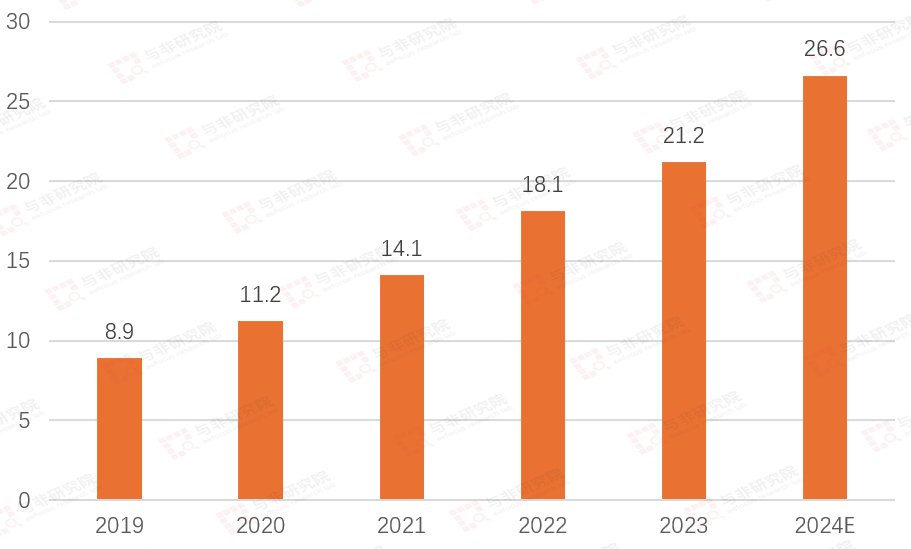

2.5、SiC功率半導體全球市場規模

中商產業研究院報告顯示,2023年全球SiC功率半導體市場規模為21.2億美元,受益于新能源汽車及光伏領域需求量的高速增長,預計2024年全球SiC功率半導體市場規模預計將達26.6億美元。

全球SiC功率半導體市場規模

來源:Omdia、與非研究院整理

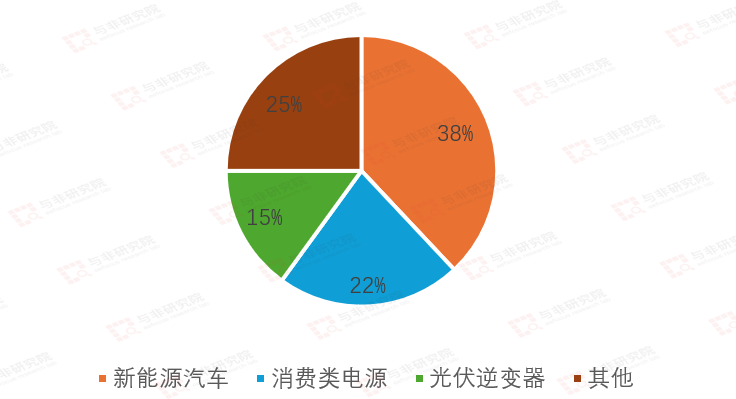

SiC功率半導體應用分類

當前我國已將碳化硅半導體納入重點支持領域,隨著國家“新基建”戰略的實施,碳化硅半導體將在5G基站建設、特高壓、城際高速鐵路和城市軌道交通、新能源汽車充電樁、大數據中心等新基建領域發揮重要作用。從下游應用市場占比情況來看,新能源汽車應用占比最大,達到38%;其次是消費類電源,占比為22%;光伏逆變器占據著15%的份額。

圖|SiC下游應用占比

來源:CASA、與非研究院整理

隨著新能源汽車的發展,對功率器件需求量日益增加,成為功率半導體器件新的增長點。碳化硅器件在新能源汽車產業中主要應用在電機控制器(電驅)、車載充電機OBC、DC/DC變換器以及充電樁,碳化硅器件相比硅基器件有更優越的物理性能,體積小,性能優越,節能性強,同時緩解了續航問題,更適應新能源汽車增加續航里程、縮短充電時長、提高電池容量、降低車身自重的需求。

2.6、GaN全球市場規模

氮化鎵是功率半導體行業傳統硅材料的替代和升級材料,其解決了硅材料在頻率、功率、功耗、熱管理和器件尺寸方面的限制。氮化鎵功率半導體產品具有高頻、低損耗和性價比高等特點,被廣泛采納于智能設備快充、車規級充電應用和數據中心等多種應用場景。2023年,全球氮化鎵功率半導體市場規模為17.6億元。

2.7、二極管市場規模

由于二極管的行業技術壁壘較低,市場規模比較穩定,我國份額逐漸增加。據華經產業研究院的統計,2022年全球二極管行業市場規模為55.73億美元,與2021年數據基本持平。中國的二極管行業憑借其低成本的優勢,在全球市場中的市場份額占比逐年增加,2022年我國二極管行業市場規模為23.23億美元,與2021年數據基本持平,預計2023年市場規模為19.57億元,較2022年下降15.76%,降速遠小于全球平均水平。

2.8、晶閘管市場規模

晶閘管因其大電流大電壓的處理能力,在大功率應用領域仍有優勢,作為一種技術相對成熟的產品,其市場成長性趨于穩定。根據華經產業研究院的統計和預測,全球晶閘管市場規模由2017年7.18億美元增至2021 年8.24億美元,2022年全球晶閘管市場規模達到10.07億美元,2017年到 2022年的年均復合增長率達到5.8%。全球晶閘管市場規模將從2023年的 8.31億美元增長至2028年的12.42億美元,期間復合增速達5.9%。而中國市場在2021年就以37%的占比成為了全球晶閘管最大的單一市場,從 2019年開始,中國晶閘管的市場規模開始穩定的持續增長,2017-2022 年的年均復合增長率為7.0%,預計到2023年將增長至27.9億元。

2.9、BJT市場規模

BJT作為電流控制型分立器件,在消費類電子、網絡通訊、工業、安防等領域對分立器件功耗和頻率要求愈發嚴格的背景下,其市場空間正逐步被 MOSFET等元器件取代。根據中商產業研究院的統計,2022年全球BJT市場規模達9.32億美元,同比減少9.07%,預計2023年將下降至7.38億美元。2022年中國BJT市場規模達4.5億美元,同比減少5.46%,預計2023年將下降至3.66億美元。

三、下游應用及市場規模

根據電壓、功率、頻率等性能差異,功率半導體適用于不同的場景。其中,IGBT 耐壓高,常用于新能源汽車、風光儲逆變器、智能電網、軌道交通等高壓場景;MOSFET 的高頻特性優、成本低,常用于消費電子、工業、通訊、汽車電子、電動工具等中低功率場景;SiC 具備高耐壓性和高導熱性,在新能源汽車的高電壓平臺和光伏逆變器等領域有望逐步替代 IGBT。相比單管功率分立器件,集成度更高的功率模塊能夠實現高可靠、高集成、高效率,在高壓大電流場景廣泛應用。

3.1、新能源汽車及充電樁

中汽協數據顯示,2024年1至8月,我國汽車產銷量分別為1867.4萬輛、1876.6萬輛,同比增長2.5%、3%;其中新能源汽車產銷量分別為700.8萬輛、703.7萬輛,同比增長29%、30.9%。

IEA 預計到 2030 年全球新能源汽車銷量超過 4000 萬輛。相應配套的充電基礎設施也在迅猛增長,IEA 預計到 2030 年充電樁新增裝機量達到 4000 萬個。

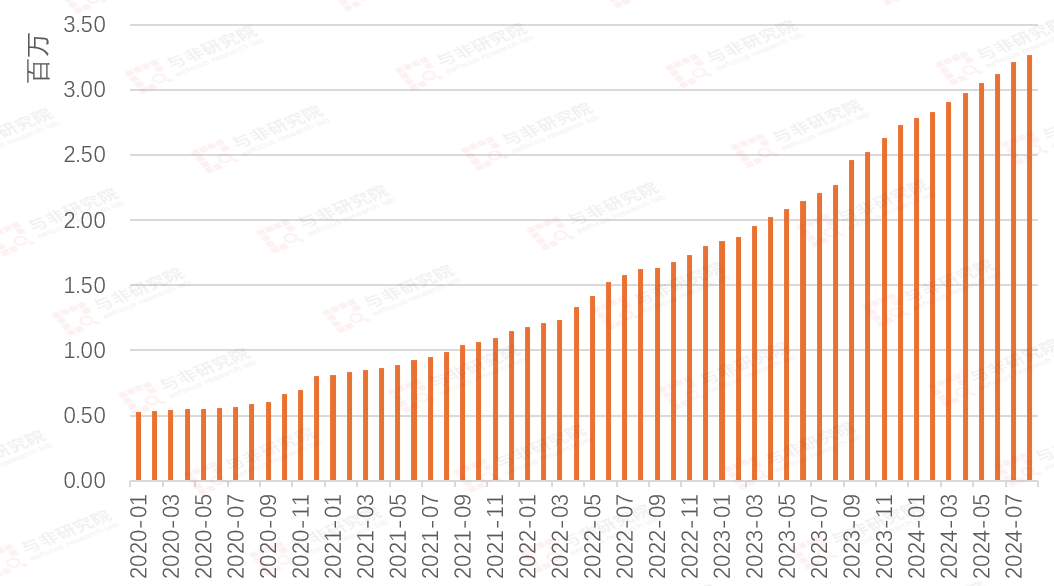

圖|中國新能源車銷量/萬輛

來源:iFinD、與非研究院整理

下半年我國汽車市場有望繼續保持穩中向好發展態勢,新能源汽車成為引領我國汽車產業轉型的重要力量,汽車電子需求旺盛,MOSFET 作為汽車功率器件中的重要組成部分,亦將迎來廣闊的應用空間。

根據 Strategy Analytics 分析,傳統燃料汽車中功率半導體芯片的占比僅為 21.0%,而純電動汽車中功率半導體芯片的占比高達 55%。新增需求主要來自:逆變器中的 IGBT 模塊、DC/DC 中的高壓 MOSFET、輔助電器中的 IGBT 分立器件、OBC 中的超級結 MOSFET。功率半導體是新能源汽車價值量提升最多的部分,需求端主要為 IGBT、MOSFET 及多個 IGBT 集成的 IPM 模塊等產品。

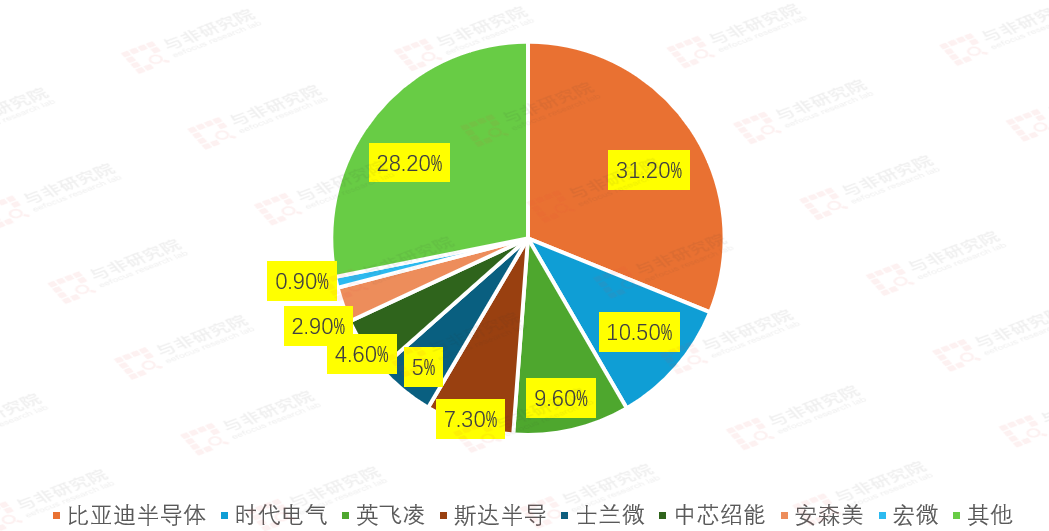

圖|新能源乘用車功率模塊廠商分布情況

來源:NE 時代、與非研究院整理

NE 時代統計,2023 年 1-8 月我國新能源乘用車功率模塊國產供應占比超過 59%。其中,比亞迪半導體搭載功率模塊 163 萬套(占比 31.2%),時代電氣搭載功率模塊 54.6 萬套(占比 10.5%),斯達半導搭載功率模塊 38 萬套(占 比 7.3%),士蘭微搭載功率模塊 26.2 萬套(占比 5.0%),中芯紹能搭載功率模塊 24.0 萬套(占比 4.6%)。隨著國產功率模塊搭載量的大幅提升,國產功率模塊在全球新能源汽車市場份額達到 37%,占據一席之地。

充電樁

充電樁是推動汽車電動化的基礎設施,新能源汽車的高速增長的態勢,也帶動充電樁產業步 入快速發展期,全國各地充電樁建設正在提速。2024 年全國計劃新增公路服務區充電樁 3,000 個、充電停車位 5,000 個。適合公路場景的“超快充、大功率”充電設施成為發展方向,對充電樁的功率密度、電能轉換效率、工作溫度、可靠性提出更高要求。從直流充電樁相關零部件分解可以看出,充電機是充電樁的最核心部件,成本占充電樁的 50% 以上,而功率半導體是充電機的最核心組成部分,成本占充電機的一半以上。

圖|中國充電樁數量/百萬個

來源:iFinD、與非研究院整理

3.2、AI算力服務器及數據中心

國內外廠商加速布局千億級參數量的大模型,訓練需求及推理需求高速增長,共同驅動算力革命,并助推 AI 服務器市場及出貨量高速增長。據 IDC 與浪潮信息的數據顯示,2023 年全球 AI 服務器市場規模為 211 億美元,預計 2026 年達 347 億美元,5 年 CAGR 達到 17.3%;預計 2025 年中國 AI 服務器市場規模達到 103.4 億美元。

以SGT MOSFET、SJ MOSFET、GateDriver、Dr MOS 為代表的功率半導體在服務器電源供 電、CPU/GPU 主板供電、同步整流、PFC、LLC、散熱等服務器重要部件中有廣泛應用。目前國產服務器廠商在全球市場份額占比超 35%,其市場規模及占有率的提升給中高端國產功率器件帶來廣闊空間。

3.3、光伏市場

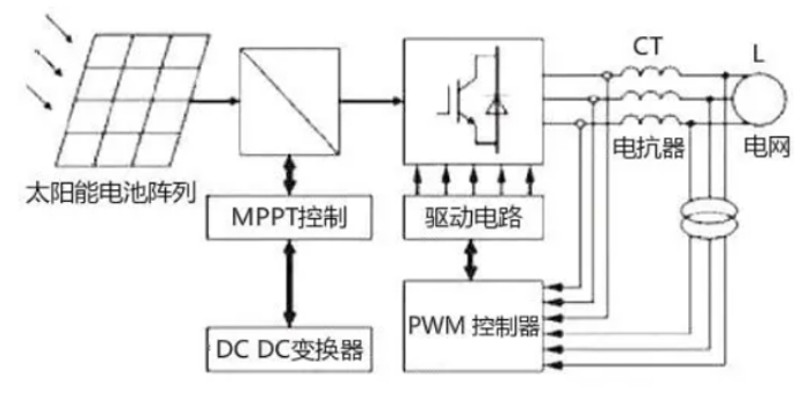

在光伏發電應用中,基于硅基器件的傳統逆變器成本約占系統10%左右,卻是系統能量損耗的主要來源之一。

圖|光伏發電原理圖

來源:金蘭功率半導體官網

根據國家能源局數據,2024 年上半年,光伏新增裝機 102.48GW。其中,集中式光伏新增裝機 49.6GW;工商業新增裝機 37.03GW;戶用光伏新增裝機 15.85GW。預計2024年全國風電新投產規模達到90GW,比上年增長16.5%,太陽能新投產規模達到240GW,比上年增長8.8%,連續兩年突破200GW。

IEA估算,預計到 2030 年,全球光伏新增裝機量將達到 4200GW,風電新增裝機量將達到 2400GW。

圖|太陽能光伏裝機量/萬千瓦

來源:iFinD、與非研究院整理

光伏逆變器

作為光伏發電系統的核心設備,逆變器的作用是將光伏組件產生的直流電轉換為滿足電網要 求的交流電,是光伏系統中重要的平衡系統部件之一。全球光伏逆變器出貨量靠前的企業均為中國企業,占全球光伏逆變器總出貨量的大部分,且呈現向頭部集中的趨勢。

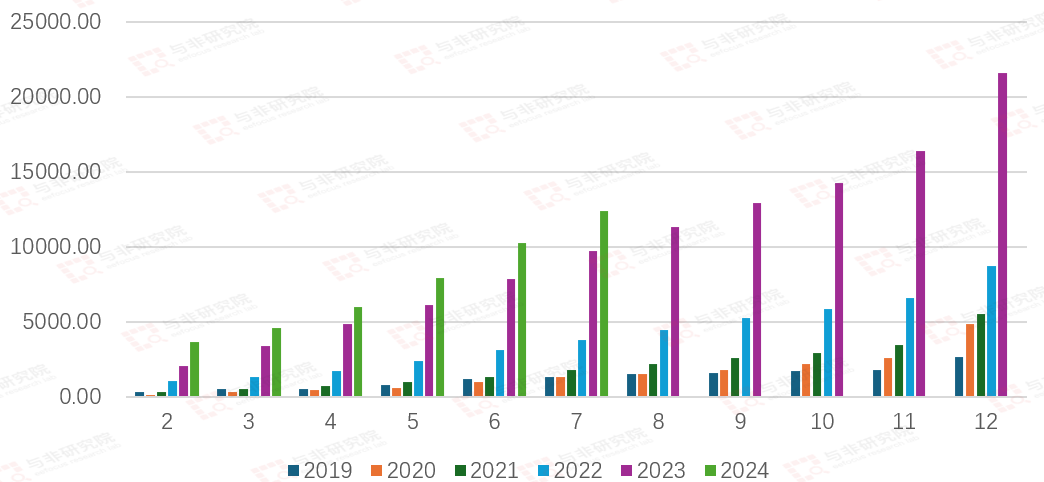

根據中國海關總署數據顯示,2024 年 1-6 月我國光伏逆變器累計出口 40.11 億美元,同比下降 34.76%。與此同時,逆變器出口自今年 2 月以來連續 4 月環比提升,6 月我國逆變器出口金額 9.18 億美元,為近 12 個月最高水平,同、環比分別增長-4%、18%。歐洲仍是主要需求地區,去庫進入尾聲,亞、非、拉等新興市場表現亮眼。

圖|光伏逆變器出口額/億美元

來源:iFinD、與非研究院整理

IGBT 器件及模塊、中高壓 MOSFET、碳化硅等功率器件是光伏逆變器的核心零部件,在逆

變器中承擔著功率變換和能量傳輸的作用,決定著光伏逆變器的性能高低,直接影響光伏系統的穩定性、發電效率以及使用壽命,是逆變器的心臟,其市場規模將隨下游裝機量增加同步增長。

IGBT 單管及模塊占光伏逆變器價值量的 15%至 20%,不同的光伏電站需要的 IGBT 產品略有不同,如集中式光伏主要采用 IGBT 模塊,而分布式光伏主要采用 IGBT 單管或模塊。

使用碳化硅 MOSFET 或碳化硅 MOSFET 與碳化硅 SBD 結合的功率模塊的光伏逆變器,轉換效率可從 96%提升至 99%以上,能量損耗降低 50%以上,設備循環壽命提升 50 倍,從而能夠縮小系統體積、增加功率密度、延長器件使用壽命、降低生產成本。高效、高功率密度、高可靠和低成本是光伏逆變器的未來發展趨勢。

3.5、工控自動化、泛消費及其他市場

在工業生產中,功率半導體在變頻器、工業電源、電機控制等應用中扮演著核心角色,可以 精確控制電機的速度和扭矩,從而實現節能和提升效率。通過使用 IGBT 和 MOSFET 等功率半導體組件,這些應用不僅提高了能源使用效率,而且還優化了運行性能。

功率半導體也廣泛應用于各種消費電子產品中,比如電源適配器、電源供應器和 LED 照明系統。在家庭中,從微波爐到電磁爐,再到洗衣機等各種家用電器,都需要依賴功率半導體來控制電力的使用,控制和轉換電力,以滿足這些設備對電能的精確要求,而且能夠提高能效和減少待機能耗。根據 TrendForce 統計,全球功率半導體下游應用中,工業占比 35%,消費電子占比 19%,其巨大市場規模成為功率半導體穩定的基本盤。

除上述應用外,功率半導體在無人機、安防、醫療設備、鋰電保護、5G 通信、物聯網等領域均有大量應用,市場規模將隨經濟發展、技術迭代、新應用普及等因素而穩步提升。

四、總結

通過以上分析,我們對功率半導體各個細分產品在全球和國內市場規模有了大致的了解,IGBT、MOSFET產品依然是主力,第三代半導體SiC和GaN發現迅速。各類產品在新能源車及充電樁、光伏及逆變器、AI服務器等新興領域未來發展空間廣闊,未來國產功率半導體會迎來更加廣闊的發展前景和替代空間。

-

SiC

+關注

關注

29文章

2808瀏覽量

62609 -

GaN

+關注

關注

19文章

1933瀏覽量

73311 -

功率半導體

+關注

關注

22文章

1150瀏覽量

42953 -

功率IC

+關注

關注

2文章

46瀏覽量

10929

發布評論請先 登錄

相關推薦

去庫存效果怎樣?9家大廠中報,看功率半導體市場年底走勢

功率半導體價格觸底,下游需求回暖!多家廠商上半年業績預期實現增長

一文看懂2025年功率半導體市場展望

功率半導體封裝的趨勢分析

功率半導體市場復蘇跡象明顯,行業需求回暖

功率半導體和寬禁半導體的區別

東芝大幅裁員聚焦功率半導體,中國市場成競爭新焦點

功率半導體市場迎飛躍,預測2035年市場規模將增4.7倍

全球功率半導體市場迎來黃金成長期,機遇與挑戰并存

全球功率半導體市場預計2030年達550億美元

第三代半導體碳化硅(SiC)行業研究報告:市場空間、未來展望、產業鏈深度梳理

全球高性能功率半導體市場呈現新趨勢

三安宣布進軍美洲市場,為市場提供SiC和GaN功率半導體產品

功率半導體原理和功能介紹

工商網監

工商網監

評論