未來10年的超級風口在哪里?物聯網?

未來10年的超級風口在哪里?物聯網?

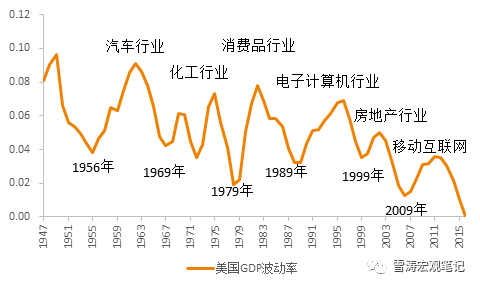

回顧二戰后的美國經濟,每個朱格拉周期都對應了一個主導產業的系統性投資機會:60年代汽車三巨頭、70年代化工三巨頭和石油三巨頭、80年代消費品行業“漂亮50”、90年代計算機和移動通信、00年代房地產金融、10年代移動互聯網和新能源。

中國改革開放后的38年,基建一直是最明顯的alpha,地產的98年-08年是黃金時代。

2013年后基建+地產拉動投資的老模式動力開始衰減,一面是舊經濟的舊周期指標開始鈍化,另一面是新經濟在孕育。

風強于豬,產業周期的車輪在向前轉,人工智能、移動支付、智能物流等方面印證了中國的新經濟在崛起。資產配置的核心是選擇風口,系統性的投資機會來自于新經濟的產業機會,而不是舊經濟的供給側出清。

我們從資本開支、盈利能力和產業政策扶持三個角度出發,找出“真正風口行業”的系統性投資機會。

1站在未來的風口上

資產配置的核心是產業,產業更替是朱格拉周期的本質。每次朱格拉周期的開啟都對應著一個主導產業,抓住了主導產業就是抓住了系統性的投資機會。

回顧二戰后的美國經濟,每個朱格拉周期的背后都對應了一個主導產業。這個主導產業在10年間用技術進步或全球化需求驅動該產業的投資周期。

比如:

-60年代的汽車產業(汽車三巨頭通用、福特、克萊斯勒);

-70年代的化工產業(化工三巨頭陶氏、杜邦、拜耳與石油三巨頭埃克森美孚、殼牌、BP分庭抗禮);

-80年代的消費品產業(食品:百事、可口、麥當勞;醫藥:輝瑞、默克;日用品:寶潔、吉列,當年的“漂亮50”);

-90年代的計算機和通信產業(微軟、英特爾、惠普、摩托羅拉、AOL等);

-2000年代的房地產和金融產業;

-2010年代的移動互聯網和新能源產業(FAAMG、特斯拉等)。

圖1:產業更替是朱格拉周期的本質

資料來源:WIND,天風證券研究所

回顧中國改革開放至今的38年,每個朱格拉周期也對應了不同的主導產業:

-1980-1989:工業(大國企)、基建;

-1990-1999:工業(民企、民族品牌涌現)、基建;

-2000-2009:地產(黃金時代)、工業(中國制造,對外貿易)、基建;

-2010-?:基建、地產(白銀時代)、互聯網、金融。

圖2:中國的朱格拉周期對應的主導產業

資料來源:WIND,天風證券研究所

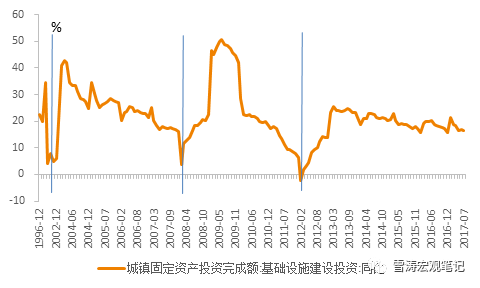

改革開放之后的三十年,基建一直是中國經濟最明顯的alpha。“要想富先修路”的口號在中國深入人心。過去三十年,中國在基礎設施建設上也取得了巨大的成就,與基建相關的行業出現了系統性的投資機會。

-中國高鐵線路已突破2萬公里(截至2016年9月),目前占世界高速鐵路軌道的65%;

-中國具有強大的基礎設施建設能力(修橋、鋪路、蓋樓、挖港);

-中國是世界太陽能發電量和風力發電量最大的國家。

隨著新技術的出現和可持續發展對可替代能源的需求,基建產生的系統性投資機會也一直在改變。

圖3:中國的基建行業一直是明顯的系統性機會,但正在減弱

資料來源:WIND,天風證券研究所

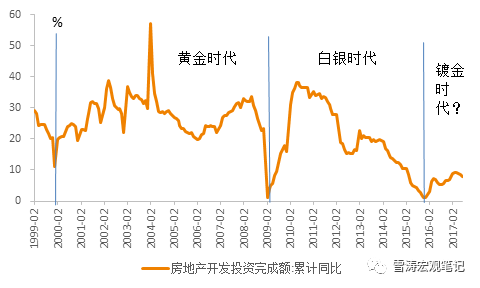

房地產行業的系統性機會是從1998年的“房改”開始(終止了福利房分配制度,開啟了商品房時代)。1999-2008年,是中國房地產行業高增長高回報的“黃金時代”,房地產投資和銷售都處于高速增長狀態。投資平均增速24%,銷售平均增速20%。

圖4:房地產從系統性投資機會轉向結構性投資機會

資料來源:WIND,天風證券研究所

從2013年開始,中國改革開放之后的第一個金融周期開始見頂。在更高等級的金融周期的壓制下,朱格拉周期開始發生鈍化,用通俗的話講就是:地方政府和國企需要去杠桿,杠桿轉移給居民的空間也很有限,所以靠基建+地產拉動固定資產投資的老模式動力開始衰減,舊經濟的固定資產投資周期自然也無法大幅回升。

2013年開始,中國GDP增速下臺階,工業產出和固定資產投資反映出的舊經濟開始在底部鈍化。舊經濟的舊周期經濟指標(固定資產投資,工業增加值,制造業投資)出現鈍化,本質是舊經濟的鈍化。另一面,新經濟正在孕育。

圖5:舊經濟的舊周期指標鈍化

資料來源:WIND,天風證券研究所

數據不會說謊。下圖是我們選取了A股64個細分子行業,對比過去三年(2014-2016)上市公司的資本開支平均增速。這種新舊經濟的分化是不言而喻的。

一邊,舊經濟行業的年均資本開支都在負增長。雖然舊經濟的假周期(供改環保限產-價格上漲-利潤回升)給上游的資源性行業和有壟斷優勢的國企帶來了資產負債表的修復和業績估值雙提升,但價格上漲又會抑制中下游的實際需求和利潤,最終帶來名義周期的均值回歸。舊經濟的假周期的行情演繹到極致是劇烈的反向。

另一邊,A股有一半行業的資本開支的復合增長率超過14%,按照簡單的“70規則”,這些行業規模最多5年就可以翻一番,這些行業大多數是新經濟(高端制造業、制造服務業、高端服務業)、受益于消費升級的消費品產業、受益于技術升級的傳統產業。

有1/6的行業的資本開支增速超過35%,意味著最多2年就可以翻一番。

圖6:風口比豬更重要(A股64行業2014-2016年資本開支復合增長)

資料來源:WIND,天風證券研究所

朱格拉周期(產能投資周期)的車輪是向前轉的。不能機械式地從舊經濟的“供給出清-集中度提升”去推斷產能投資開啟。產業的機會從來不會簡單重復,一個產業的收縮,往往意味著另一個產業的機會。

舉一個例子:

2012年,柯達停掉了膠卷生產線,之后膠卷價格一路上漲,很多懷舊的攝影愛好者在冰箱里屯了上千卷膠卷,現在1卷柯達400膠卷在亞馬遜上也能賣到6美元。柯達會因為膠卷供給出清-價格上漲而開啟膠卷的產能新周期嗎?膠卷去產能后大漲,你會選擇投資膠卷企業還是影像傳感器產業鏈呢?事實上,柯達在2012年就退市了,2013年破產重組成為以賣專利為主的新柯達。

新舊經濟的更替也會帶來產業內部的分化。

舉一個天天都在漲的例子:

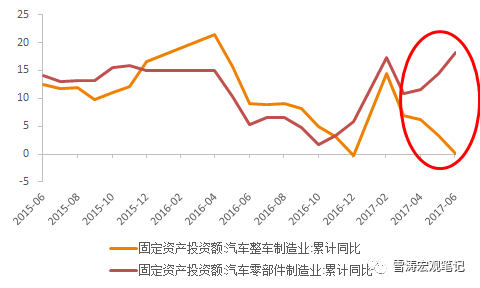

一輛新能源汽車的整車制造成本只占28%,而零部件成本占到72%;相比之下,一輛燃油汽車的零件成本只占50%左右。新能源車的技術核心是“三電”(電驅動、電池、電控)等零件而非整車。當2017年新能源汽車銷售走高后,汽車零部件和整車制造的固定資產投資出現背離。汽車零配件固定資產投資迅速增長,從3月的10.9%上升至6月的18.3%,而整車固定資產投資降至0。

圖7:新能源車的朱格拉——汽車整車和零件投資分化

資料來源:WIND,天風證券研究所

資產配置的核心是選擇風口產業。中國的新經濟在崛起,系統性的投資機會來自于新經濟的產業機會,而不是舊經濟的供給側產能出清。

2風口中的風口

宏觀周期的本質是產業的新舊更替。產業新舊更替是每十年一次的浪潮(趨勢),如果一波浪潮(趨勢)還沒有結束,任何力量都很難與之相抗衡;當一浪過去之后,任何外力都很難維持它的高潮。

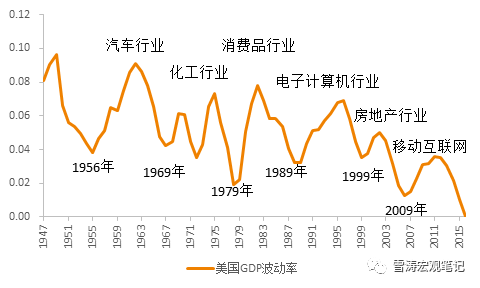

圖1:美國產業更迭與GDP波動

資料來源:WIND,天風證券研究所

資料來源:WIND,天風證券研究所

有投入才會有產出。長期看,勞動力的增長是穩定的,而企業投資(資本開支/CAPEX)形成的資本存量是經濟增長的主要邊際驅動力。產業新舊更替的背后,是新技術和資本的結合。

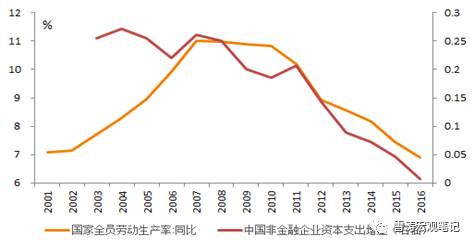

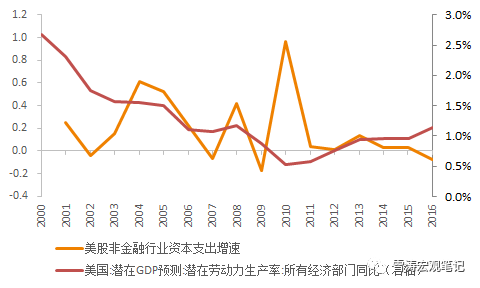

長期看,企業家總會把錢投到勞動生產率更高的產業中,而產業是勞動生產率的載體。所以,不管是中國還是美國,企業資本開支和勞動生產率(labor productivity)都是高度相關的。

以百年老店通用電氣(GE)為例,1890年以有線電起步,1919年開展無線電業務,20年代成立傳媒、電視公司,30年代進入金融領域,40年代推出噴氣式發動機,50年代建立商用核電站,60年代發明半導體激光器,80年代在醫療領域推出MRI,90年代制造火星探測器……GE不斷將上一個浪潮賺到的利潤投入到下一個浪潮的風口產業,在歷次技術革命中都沒有落伍。

圖2:中國勞動生產率 VS 非金融企業資本支出增速:5年移動平均

資料來源:WIND,天風證券研究所

圖3:美國勞動生產率 VS企業資本支出增速:5年移動平均

資料來源:WIND,天風證券研究所

沿著資本開支在行業之間的轉移方向,我們選擇了近三年資本支出復合增長率在14%以上的行業,這意味著這些行業的資本規模平均每5年翻一番。

這些行業去掉金融和地產,按照CAPEX增速從高到低包含了近30個行業:互聯網,機場,燃氣,環保,醫療,軟件,傳媒,水務,半導體,電工,飲料,電子元件,辦公用品,電腦硬件,消費電子,商服,通信,汽車零部件,食品,農業,航空物流,家居,保險,海運,建筑,生物科技等。

然而,資本開支并不是盈利的保障。新興產業在概念剛剛萌發時,需要大量資本研發產品、開拓市場,而這往往導致行業初期沒有利潤產生。從投入到產出到回報,不僅需要時間,也需要能甄別偽增長的眼光。

債務擴張帶來的資產價格泡沫往往會掩蓋偽增長的真相。1990年代中期蓬勃發展的互聯網行業在其大部分成長時期經營都無法盈利。科網泡沫之前,PE/VC市場以及納斯達克對企業寬松的凈利潤要求使得很多dot-com公司僅僅因為網站訪問量,就可以獲得幾千萬美元的融資。這些企業有大量的資本開支但沒有凈利潤。

從1995年起,互聯網行業的EBITDA增速遠遠跟不上與資本開支CAPEX上升的速度。

資本開支直到1999年中才開始回落,之后便是2000年的科網泡沫破滅。

圖5:美股IT EBITDA在2002年左右開始加速趕上CAPEX支出,投資回報率提高

資料來源:WIND,天風證券研究所

EBITDA和CAPEX的走闊意味著業務擴張速度不及資本支出的速度,背后的原因可能是市場的擴容跟不上競爭者的增加,或是公司沒有把錢用在刀刃上(揮霍無度),科網泡沫中兩個因素都有。

只有形成高收入—高利潤—高資本投入的良好循環,公司的資本投入和管理決策才可被稱為理性。

基于此,我們用企業折舊、攤銷和利息前的利潤(EBITDA)衡量企業的盈利能力,對高資本開支(CAPEX)行業的EBITDA復合增長率進行排序,篩選出復合增長率大于14%的行業。

圖6:篩選后行業EBITDA三年復合增長率

資料來源:WIND,天風證券研究所

但是,這些還不是最終的“風口中的風口”。因為資本開支和主營收入利潤的高增長,既可能是風口行業的趨勢,也可能是傳統行業在商業周期中的繁榮。決定風口的是趨勢,決定趨勢的是需求。

以半導體和鋼鐵為例,對于你身邊的手機、平板、筆記本等所有電子產品來說,半導體之于電子行業,就類似于鋼鐵之于現代工業,是“原材料”。半導體和鋼鐵一樣,產品標準化程度高、行業具備規模效應,因此也具有強周期屬性。

但是跟鋼鐵不一樣的是,信息化建設相比鋼筋水泥的基礎設施建設,還遠沒有完成。如果未來一切非物質消耗品都將信息化,那么對半導體的需求還有非常大的空間。

產業政策扶持是一把雙刃劍,光伏是一個反例。2004年開始,德國、西班牙、意大利等國相繼出臺新能源補貼政策,使得國內的光伏企業看到了巨大的的市場,不斷擴張。

2012年中國的光伏行業,政策性補貼刺激短期資本過度涌入,光伏行業產能過剩。2013年,世界最大的光伏企業無錫尚德宣布破產重組。

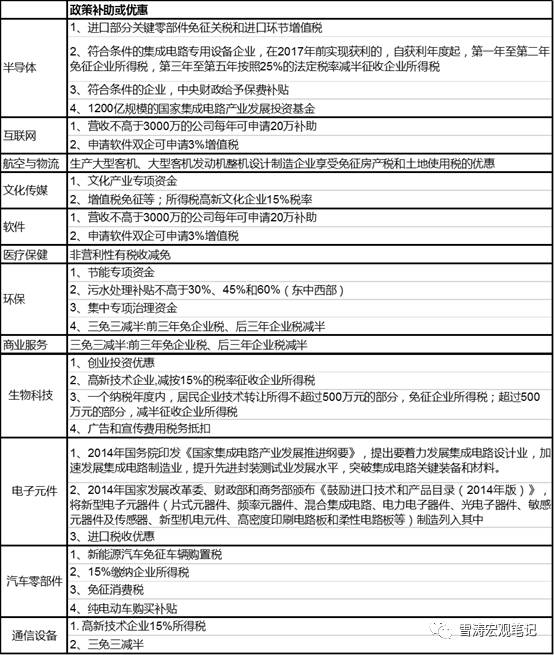

需求仍然是關鍵因素。我們從資本開支、盈利能力快速上升的行業中,謹慎地篩選出有產業政策支持的行業:

表1:風口行業產業政策匯總

資料來源:新聞整理,天風證券研究所

綜合來看,環保、半導體、互聯網、航空物流、軟件、生物科技、電子元件、汽車零部件、通信設備等行業的投資、利潤以及政策支持都較為出眾,是“風口中的風口”。

系統性的投資機會來自于宏觀周期背后的主導產業變遷,這就是“站在未來的風口上”。整體來看,“風口中的風口”主要來自三個方向:人與人連接——互聯網、軟件、半導體、電子元件等;物與物連接——航空物流、汽車零部件、通信設備等;延長人的壽命——環保、生物科技等。這些成為驅動未來十年宏觀周期的產業浪潮。敬請期待!

-

物聯網

+關注

關注

2909文章

44595瀏覽量

372978

原文標題:未來10年,中國最賺錢的三大超級風口!(深度好文)

文章出處:【微信號:wlw81888,微信公眾號:物聯網大戰略】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

物聯網學習路線來啦!

洞悉未來物聯網發展趨勢,盡在2024IOTE深圳展

什么是物聯網技術?

最新研究成果揭示,未來十年全球物聯網市場將經歷哪些變化?

最新研究成果揭示,未來十年全球物聯網市場將經歷哪些變化?

工商網監

工商網監

評論