半導體20強2016年的營收狀況和不同產品線的貢獻

半導體20強2016年的營收狀況和不同產品線的貢獻

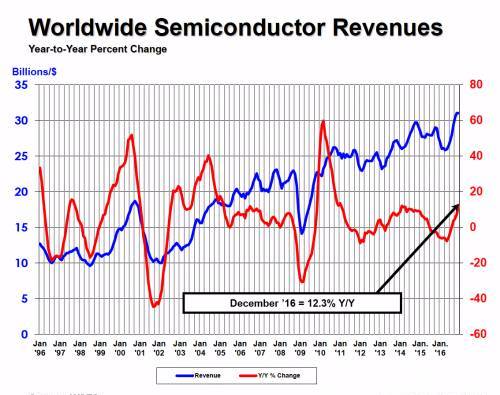

2月初,美國半導體協會公布,全球半導體產業在2016年營收已來到3389億美元,創下有史以來的最高紀錄,整體較之2015年有了1.1%的增長。而以地區來看,中國大陸地區的增長最為喜人,其2016年的營收同比增長9.2%。

報告指出,多項半導體產品部門表現格外亮眼,若以營收來看,邏輯產品占半導體營收最大部門,2016年為915億美元市占率27.0%,其次包括存儲器的768億美元以及包括微處理器在內的微IC貢獻606億美元則分占二、三名。

至于傳感器與致動器則是成長最快的部門,該年成長22.7%。其他出現成長的部門還包括NAND Flash,其營收為320億美元并成長11.0%、數字信號處理器,營收與成長分別為29億美元與12.5%、二極體(25億美元及8.7%)、小型信號電晶體(19億美元與7.3%)以及模擬產品(478億美元與5.8%)。

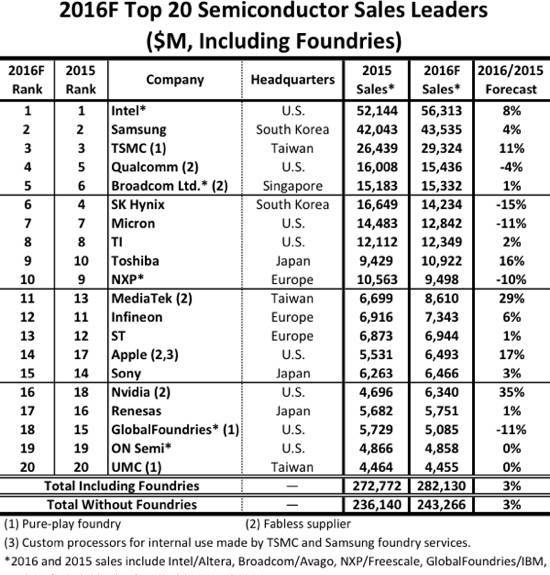

那么這些營收主要由哪些公司控制,每個公司的主力產品部門又是什么呢?根據IC Insights的預測,全球前20半導體公司的排名如下,我們來看一下每個公司2016年的營收狀況和不同產品線的貢獻。

1、英特爾

英特爾2016財年收入594億美元,相比2015財年的554億美元增長7%;凈利潤為103億美元,比2015財年的114億美元下降10%;每股收益為2.12美元,比2015財年的2.33億美元下降9%。值得注意的是,部分下降來自于服務器芯片業務,而這在傳統上是英特爾最有利可圖的部分。

2016年,英特爾的云計算銷售額增長了30%。大型云計算服務,比如谷歌的云平臺、亞馬遜的AWS、微軟的Azure都花費了數十億美元來建造大型數據中心,來處理線上的數據和服務。服務器芯片也因此成為英特爾的主要增長動力。

物聯網業務也是英特爾押注的重點。然而物聯網業務也表現不錯,除了二季度表現低迷外,其他三個季度營收和利潤均高于去年同期。2016全年收入26.38億美元,2015年為22.98億美元,同比增長14.8%;2016年運營利潤為5.85億美元,2015年為5.15億美元,同比增長13.6%。

2、三星

2016年整體來看,三星電子的總營收為1736.49億美元,較2015財年增長0.6%;營業利潤為251.52億美元,同比增長10.7%。這主要得益于半導體和顯示面板兩個部門的發力。

從三星的財報顯示,其半導體業務2017年營收為440.07億美元,占三星電子當年營收的25.34%,運營利潤為116.99億美元,運營利潤率高達26.58%,與2015年相比增長了7.5%。當中主要的營收來源是memory。

根據三星的數據顯示,2016年,三星memory創造的營收高達325.67美元,占三星半導體營收的74%,而與2015年相比,則增長了10%。

根據三星方面表示,這主要得益于終端對memory的強烈需求。三星預估,2017年,移動和服務器產業的強烈需求將會為三星帶來強烈的成長動力。而DRAM也會推進到1Xnm。另外,三星也會在2017年增強其64層 V-NAND的競爭力。另外還會聚焦在晶圓廠客戶服務和10nm相關產品的推廣,這些將會構成三星2017的營收動力。

而顯示部的營收也是三星的營收支柱。

2016年,得益于OLED業務的強勢表示,三星的顯示部門收入為231.65億美元,但是因為TV面板的的產線轉移,三星的DP營較之2015下降了2%。但考慮到蘋果iPhone8可能轉單OLED,這塊業務勢必會給三星帶來更好的財務表現。

3、臺積電

根據財報資料顯示,臺積電2016 年營收來到297.65億美元,較2015 年增加12.4%,而稅后純益達到104.95 億美元,也較2015 年成長9% 的比例。而細分臺積電2016年的營收,則可以得到以下數據:

從應用上來劃分,臺積電2016年的主要營收來自消費領域,占其總營收的32%,而通信和計算器則分別以16%和15%屈居其后。

但如果從技術上區分的話,為臺積電2016年營收貢獻最大的技術節點為16/20nm,所占臺積電的營收份額的28%。緊跟其后的是28nm工藝,占領營收的26%。較之2015年,16/20nm新工藝的成長比較快,但是28nm的還是保持不變。展望在新的一年臺積電推進10nm,也會帶來一些不錯的表現。

4、高通

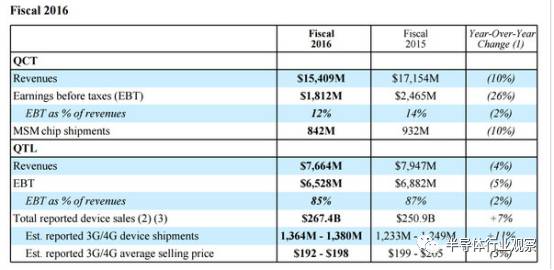

根據高通2016財年GAAP數據顯示,高通全年實現營收236億美元(1595億人民幣),同比下降7%;實現凈利潤57億美元(385億人民幣),同比增長8%;

其中高通CDMA技術集團(QCT)芯片出貨量8.42億片,實現營收154.09億美元,但較之2015年下降了10%。稅前利潤更是從前一年的24.65億美元降到了18.12億美元,跌幅高達26%;而高通技術授權部門(QTL)實現營收76.64億美元,較前一年的營收下降了4%。稅前利潤也較千年下降了5%,跌到65.28億美元。值得一提的是,2016年高通技術授權部門的稅前利潤率高達85%。

而從設備上看,預估3G/4G設備出貨量為13.64億至13.80億部,預估3G/4G芯片平均銷售價格為每部192至198美元.。

5、博通

根據新博通公司的財報,2016年他們的凈營收為132.4億美元,較2015年上升了95%,這主要得益于博通和Avago的兼并帶來的推動。而新博通的毛利為58.4億美元,占營收的44.9%。而在2015年,這兩個數據分別為35.53億美元和52.1%。

而營收按照領域劃分,貢獻最大的應該是有線基礎設施業務,這塊業務在2016年第四季度帶來的營收為20.74億美元。另外還有企業級存儲,工業和其他產品領域。

6、SK海力士

SK海力士是全球第二大存儲芯片制造商,僅次于三星電子。在2016財年,他們的用手為154.78億美元,較2015年下降了9.3%。而毛利則為57.7億美元。從產品線上看,DRAM和NAND是SK海力士營收的主力。

而從應用上分析,DRAM的最大消耗戶來自移動領域,之后服務器市場也是SK海力士DRAM營收的重要組成部分。PC的營收則在SK海力士的DRAM營收中排第三。剩下的是圖形和消費市場。

去到NAND,貢獻最大的是嵌入式移動產品。緊接著就是SSD,之后還有USB/card等。

從以上數據我們可以看出,無論是DRAM還是NAND Flash,SK海力士都極度依賴于移動設備。而大家也看到現在的移動市場的萎縮,加上DRAM在PC中的重要組成。所以對于SK海力士來說,需要尋找一個更有潛力的發展方向。

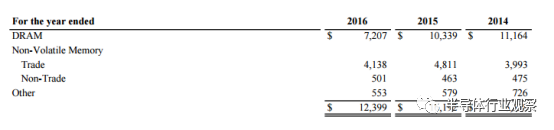

7、美光

從美光的財報我們可以看到,美光2016年的營收為123.99億美元,較2015年的161.92億美元下降了23.4%。而美光的毛利也有25.05億美元,毛利率為20%。從產品上看,美光的產品主要是由DARM和非易失性存儲組成,當中DRAM是美光的營收貢獻大頭,但是在過去幾年,這塊業務的主導力量正在減弱。

在2016年,美光DRAM共吸納的營收為72.07億美元,占美光總營收的58.13%。但這個數字在2015年和2014年則分別為63.8%和68.2%。所以在2016年,面臨DRAM沖擊的美光選擇了收購***的華亞科,擴大自己在DRAM領域的影響力。

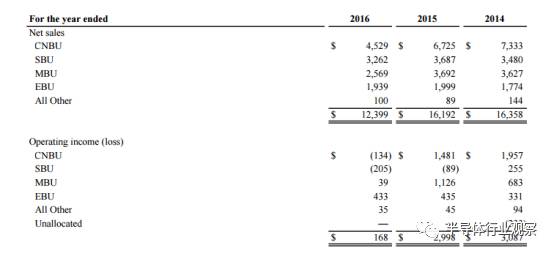

從部門上看,美光的營收主要由CNBU、SBU、MBU和EBU四個部門組成。其中CNBU是計算和網路業務部,SBU是存儲業務部,MBU是移動業務部,EBU是嵌入式業務部。

從上表我們可以看出,EBU是美光營收貢獻最大的部門,但是所占的份額正在每月縮小,其中2016年帶來的營收為45.29億美元;而SBU部門的的營收則為美光第二大營收部門;MBU是第三大業務部,需要重要提醒一下,在2016年,這個部門的營收較之前一年有了明顯的下滑,下滑幅度高達30.42%。

從運營收入上看,SBU部門帶來的虧損是最大的,而CNBU部門則從去年的大掙14.81美元變成今年的虧損1.34億美元,這與PC市場的虧損有關,也與美光的響應不夠循序有不可磨滅的關系。另外還值得一提的是,MBU部門的運營收入下降幅度更是高達96.5%。

所以說手機和PC市場的大市場表現不佳,美光需要尋找更好的增長方向。

8、德州儀器

根據德州儀器1月25日公布的財務報告顯示,2016年度,德州儀器營收133.7億美元,較2015年130億美元增長了2.8%。而凈收入則為35.95億美元,較之2015年的29.86億美元增長了20.39%。

其營收主要由兩大業務構成模擬和嵌入式業務,這個也是德州儀器的主要產品方向。其中模擬業務更是其營收大頭。根據財報表示,由于Silicon Valley Analog 和High Performance Analog的增長,加上電源管理產品的增長,德州儀器的模擬業務營收在2016年較之上年增長了2%;

嵌入式業務方面,由于嵌入式處理器的成長,帶來了8%的營收增長和34%的運營利潤增長;至于其他,根據德州儀器表示,DLP的成長很不錯,但由于ASIC產品和計算器業務的萎縮,導致了該部分的營收同比下降了3%,運營利潤下降了2%。

而歸根到底這主要得益于德州儀器幾年前放棄移動處理器業務,然后聚焦工業和汽車業務。

9、東芝

由于核事業部門的拖累,東芝2016的財報一片哀鴻。

2月14日停盤后,東芝發布了預測性的財報,東芝估計2016財年前三財季虧損4999億日元(44億美元),3月31日止的2016財年年度凈損將達3900億日元(34.4億美元)。其中作為東芝的支柱業務,投資的美國核能業務本年度可能虧損高達7125億日元(約合62.7億美元)。不過有預測分析,東芝將公布的數字會比預期更差。

以NAND芯片為主的業務一直是東芝最核心,也是最賺錢的業務。在全球市場上,三分之一的閃存由三星供應,而東芝則以20%的市場占有率位居第二。緊跟在后面的是西部數據。美光和SK海力士各占10%。

通過NAND芯片的自給自足,東芝和西數可以更低的成本垂直開發新的存儲設備,包括U盤、固態硬盤以及存儲卡等等,從而獲得更高的利潤。

但現在為了彌補核電帶來的虧損,東芝正在謀劃賣掉這個業務,如果真這樣做,明年還能不能回到這個榜單,還是未知之數。

10、恩智浦

根據NXP的財報顯示,2016年,該公司的營收為94.98億美元,與2015年相比,營收增加了56.1%。毛利則為40.69億美元,毛利率高達42.8%。

從產品上看,恩智浦2016年的最大營收來源來自于汽車電子產品,營收高達33.79億美元,較之2015年增長了152%,這是NXP的支柱。在未來的汽車智能化浪潮中,這是NXP 最優質的一塊資本;而安全連接設備則為NXP的第二大產品線,為NXP的營收貢獻了21.46億美元,也同比增長了70%;安全接口和基礎設施則是恩智浦的第三大營收來源,這部分業務2016年的營收較2015年提高了59%,最終得到的收入為18.24億美元,接下來就是標準產品,其創造的營收為12.2億美元,較上一年輕微下降。而安全認證方案則為NXP帶來了7.37億美元的營收,不過同比下降了24%。

可以說,初標準產品外的高性能混合信號產品是NXP營收的主要來源。占有NXP 2016年營收的86.89%份額。

11、聯發科

聯發科2016財年的營收為87.88億美元,同比增長了29.2%。毛利收益為38.29億美元,毛利率也跌破了35.6%。

聯發科原預估,本季智能手機和平板電腦晶片出貨量可達1.45億到1.55億套,季增6.9%以內,成長幅度原本就因自家晶片缺貨情況而受到抑。受限于代工廠28奈米的產能利用率一路吃緊,市場預期,聯發科晶片缺貨情況恐怕會延續至年底。

尤其是面板的缺貨情況比手機主晶片還嚴重,更加打亂第3季的手機供應鏈秩序,都讓市場憂心聯發科本季營收達成財測目標有壓力。聯發科發言窗口強調,目前對本季財測看法沒有改變。法人認為,該公司本季業績即使達陣,也可能是趨近于低標。

12、英飛凌

英飛凌2016年的營收為64.73億英鎊(約合80.53億美元),與2015年相比,英飛凌在2016的營收提升了12%。毛利為2330,這就使得毛利率高達36%。

若以業務范圍來區分,英飛凌2016年的主要營收來自于汽車電子,占總營收的41%;跟隨的是能源管理和相關市場,營收占領2016收入中的32%。接下來還有工業電源管理、芯片卡等業務。

英飛凌方面認為,未來的混合物半導體的成長,將會給英飛凌帶來新的成長機會。

至于為英飛凌貢獻營收的產品,可以圍繞在可再生能源、自動化、無刷直流電機、網絡和傳感器系統、安全和汽車電子這幾大類。

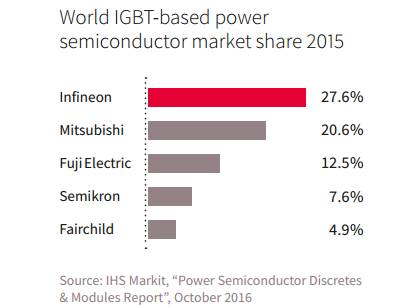

值得一提的是,英飛凌在IGBT這些功率半導體市場,市場份額是全球第一的。

13、意法半導體

ST的財報顯示,他們2016年的營收為69.7億美元,比2015年的69億美元增幅1.1%。不含退市業務(舊的移動產品、相機模塊和機頂盒),凈收入增長2.4%。2016年全年毛利率為35.2%,比2015年的33.8%增長了140個基點,制造效率提高、扣除套期保值的匯率因素正面影響、閑置產能支出降低和產品組合優化是毛利率增長的主要原因,不過,正常價格壓力抵消了部分增長動能。

2016年,ST的營業利潤大幅增長,從2015年的1.09億美元增至2.14億美元。2016年減值重組支出前營業利潤(1) 同樣大幅增長,從2015年的1.74億美元增至3.07億美元,扣除套期保值的匯率因素正面影響、制造效率、產品組合優化和更低的營業支出是營業利潤增長的主要原因,不過,價格壓力和較少研發經費撥款抵消了部分增長動能。

而以具體產品來分類,ST的營收大頭是由汽車和分立器件產品部(ADG)提供。2016年該事業部的收入為28.13億美元,占總體營收的40.34%,與2015年相比,有了稍微的提升;微控制器和數字IC產品部(MDG)則為ST的第二大營收來源,同比稍有下降,2016年的收入為22.85億美元,占當年營收的32.77%,同樣同比下降;排在第三的則為模擬器件和MEMS產品部(AMG),2016年的營收為15.84億美元,份額為22.72%,下降幅度也比較明顯;剩下的則來自其他產品線。

從利潤上看,ST的2016全年凈利潤增長58%,總計1.65億美元,每股收益0.19美元,而2015年凈利潤1.04億美元,每股收益0.12美元。

14、APPLE

憑借自身龐大的銷量,蘋果公司的處理器等半導體業務為蘋果帶來了不錯的營收,并在全球半導體排名中將很多純粹的半導體公司壓在身后。

2016年,蘋果的研發費用高達100億美元,遠遠高于2015年的81億美元以及2014年的60億美元。按照銷售收入占比來算,蘋果去年花費了5%的收入用于研發,高于過去3%的比重。

在芯片領域,蘋果一直在設計自有的A系列處理器,交給三星電子和臺積電來代工。蘋果無需從高通采購應用處理器,這成為蘋果手機的一個差異化亮點。另外蘋果也在設計用于各種小設備的專用芯片,比如蘋果手表、無線耳機等。

除了為 iPhone 、iPad 和 Apple Watch 設計的 A 系列芯片之外,蘋果已經開始為越來越多的產品線開發芯片。2015年,我們在第一代 Apple Watch 上看到了蘋果第一枚 SiP(System-in-Package)系統級封裝的小芯片:Apple S1,這是一枚針對可穿戴設備量身設計的超微型芯片在2016年已經升級為二代S2了。

而在2016年發布的Airpods上,搭載了蘋果的W1芯片,相信隨著后續的更新,這些部分也會為持續貢獻營收。但從財報沒能看到具體來自各個不同產品和部門的數據。

15、SONY

SONY公司的半導體業務,需要重點記下一筆的就是其CMOS Sensor服務。最近幾年,SONY的這系列產品打敗了包括OV、三星在內的對手,成為旗艦手機的唯一選擇。

由于SONY的財年是到3月份,所以我們目前能看到的SONY營收是SONY官方預測的。根據SONY官方顯示。Sony將今年度(2016年4月-2017年3月)影像感測器銷售額目標從43.12億美元上修至47.52億美元,將較上年度的42.03億美元成長13%。Sony之CIS感光元件占公司營收比重達80~90%,其中約九成應用在手機,一成應用于數字相機。

據報導,Sony當前會將影像感測器月產能維持在8.5萬片的水準,2017年4月以后的產量將視屆時的需求動向來決定。

16、英偉達

2月18日消息,計算機圖形芯片制造商英偉達(Nvidia)今天發布了2016財年第四季度及全年財報。根據財報顯示,2016年英偉達的營收高達50.1億美元,毛利率創造了有史以來最高水平的56.1%。而相比于2016年,英偉達的營收增加了7%。

其中GPU部門是英偉達的最高營收來源。在2016年,該部門貢獻的營收高達41.87億美元。占英偉達當年營收的83.57%。較之2015年則增長了9%。這主要得益于英偉達針對人工智能和深度學習的火熱,而擁有先天優勢的GPU則可以帶來不錯的收益。最早入局的Nvidia則成為了受益者。

需要提一下,英偉達的GPU中,高端的Geforce GPU是針對游戲開發的,而Tesla系列則是針對數據中心做的開發。由于云服務帶來的數據增長,給Tesla系列帶來不錯的收入。

另外Tegra業務帶來的營收則較2015年下降了3%,從5.79億美元降到5.59億美元。

17、瑞薩

由于小編沒有找到瑞薩2016年全年的營收,因此把上半年的數據與大家分享一下。

瑞薩電子(Renesas Electronics)宣布2016年財年上半年(從2016年4月1日到2016年9月30日)合并財務業績。上半財年凈銷售額3046億日元,營業利潤331億日元,凈利潤194億日元。

18、GlobalFoundries

據數據顯示,格芯2016 年銷售金額成長 10%,來到 55.45 億美元,市占率維持在 11%。格芯是全球晶圓代工第 2 把交椅,之前向三星取得 14 納米技術授權后,目前已進入量產。至于 7 納米技術部分,格芯也預計 2018 年第 1 季進行試量生產,已有客戶進行設計及認證,主要針對高效能運算市場所設計,特別是在服務器及數據中心采用的芯片。

19、安森美

2016年總收入為39.069億美元,較2015年之34.958億美元增加約12%。2016年總收入包括來自Fairchild的出資約4.11億美元。于2016年,公司錄得GAAP凈收入1.821億美元,相當于每股攤薄股份0.43美元。2016年的所得稅前GAAP收入包括特別項目費用2.315億美元,當中包括相關收購的無形資產攤銷1.048億美元。有關其余費用及特別項目的詳情載于附表。于2015年,公司錄得GAAP凈收入2.062億美元,相當于每股攤薄股份0.48美元。2015年的所得稅前GAAP收入包括特別項目費用凈額1.598億美元。

安森美終端市場涵蓋汽車、通信、電腦、消費以及工業/ 航空/ 國防/ 醫療。

20、UMC

電執行長顏博文指出,合計2016 年聯電合并營收來到1,478.7 億元,較2015 年增加2.1%,凈利83.16 億元,則較2015 年減少38.2%,每股EPS 為0.68 元。2016 年第4 季在晶圓制造的項目上,營收為382.2 億元,整體產能利用率增加至94%。出貨量以8 吋晶圓計算,約為166 萬片。

整體來說,聯電第4 季的28 與40 納米產能利用率,維持90% 以上的水準。另外,在8 吋晶圓的制造上,受惠于消費性電子與通訊市場需求提升,也使得8 吋產能利用率接近滿載水準。

展望2017 年,顏博文表示,第1 季在季節性調整的影響下,產能利用率雖有所下降,但仍將維持約90% 的水準。至于在晶圓出貨量上,也預期將下降1%,而產品平均銷售單價則下滑約3% 的金額。

聯電2016 年因為有廈門12 吋廠的建廠需求,使得整體資本支出達到28 億美元的金額。而在廈門12 吋廠于2016 年11 月正式進入量產之后,預估2017 年的資本支出金額將下降至20 億美元。

至于,14 納米先進制程方面,在經過與客戶溝通與合作討論后,14 納米制程技術在電性速度與耗電量的表現已經符合產業水準,近期良率也達到客戶要求,預計自2017年第1 季開始出貨。

-

半導體

+關注

關注

334文章

27290瀏覽量

218090

原文標題:半導體20強靠什么業務掙錢?

文章出處:【微信號:WW_CGQJS,微信公眾號:傳感器技術】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

ASML 2023年末爆單,中國貢獻營收翻倍

2024年全球半導體營收預計迎來20%增長

應用材料財報亮眼,營收反超ASML成半導體設備龍頭

意法半導體2024年第二季度營收32.3億美元

恩智浦半導體第二財季營收31.3億美元

臺積電2024年5月營收穩健,持續領跑半導體行業

汽車半導體需求放緩,意法半導體調降2024營收

意法半導體營收大幅下滑,2024年全年營收預期下調

全球主要半導體設備商營收統計(2023年)

工商網監

工商網監

評論