前言

2017年在全國智能門鎖行業及市場調研共計歷時七個月。在行業我們共計調研了全國主要生產集群的近兩百余家企業,在市場端我們共計走訪了國內主流銷售區域,共計25個城市,基本涵蓋國內主流的智能門鎖銷售市場,走訪商家1500余家,收集近千份調研問卷,同時發送了近萬份消費調查問卷,有效回收幾千份,拿到了大量真實、有效的行業和市場調研數據。幾易其稿,終于形成了2017年度全國智能門鎖行業及市場調研報告。

一、智能門鎖產業情況

歷程:

我國民用智能門鎖產業真正進入市場至今已接近二十年,自2001年起至2003年,是行業的發展期間,適時,我國智能門鎖共計企業數量不足30家,行業總規模不足億元,企業規模普遍較小,且大部分企業從產業鏈的上游電子部分開始,甚至個別企業識別模組也是自主生產。

自2004-2008年,是我國智能門鎖的積累期,企業數量開始增多,企業分工開始逐步形成,企業規模開始增加,開始逐步出現一些后來的名星企業,自2008-2014年,是行業的技術、產品的積蓄期,企業數量增加速度變快,行業總產值突破10億元,名星企業開始出現,甚至個別企業已經開始進入到一些重大的工程項目當中。

比如奧運會、大運會、世博會等等,但市場總容量仍然不大,接受度不高,2015年起,智能門鎖行業開始進入到增長期,行業規模、企業規模、名星企業數量都開始大大增加,行業總產值開始向著百億元的數量級邁進,特別是在2017年智能門鎖已經開始逐漸被廣大消費者所接受。如下圖,近十年我國智能門鎖生產數量的增長趨勢圖

圖1:近十年我國智能門鎖產量示意圖

截止目前,我國智能門鎖產業共計有生產企業1300多家,近2800個品牌。其中,智能門鎖全行業排名前二十位的企業約占據整個行業產、銷量的6成左右,且有一定的技術、生產等方面的積累,其它企業平均每品牌產能不足1萬套,有近一半左右是貼牌生產,大部分的企業為純組裝型企業。

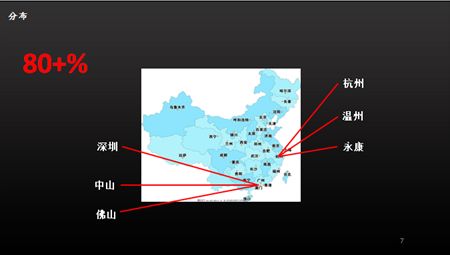

智能門鎖集群主要分布在廣東的深圳、中山、佛山等地,浙江省的杭州、溫州、永康等地,兩大省級產業集群共計約占全行業的智能門鎖生產總量的百分之八十以上(如圖2所示)

圖2:我國智能門鎖產業集群的分布

在產品種類上,目前我國行業主要的民用智能門鎖種類有指紋密碼鎖、聯網型智能門鎖、純密碼鎖、人臉識別鎖、其它諸如純刷卡、遠程授權等類型的鎖。在這其中,指紋密碼鎖和聯網型智能門鎖的行業生產量是最大的,約占全國的7成左右。

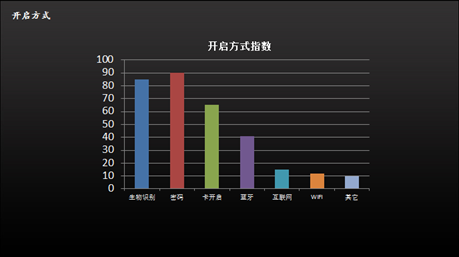

在開啟方式上,由于組合型的較多,其中密碼+生物識別開啟方式是當前我國智能門鎖行業應用最多的,其次是卡組合、藍牙和互聯網等方式,如圖3所示。在生物識別技術應用上,目前指紋識別技術牢牢的占據著行業第一的位置,其次是人臉識別,指靜脈識別、虹膜以及其它識別方式。

圖3:智能門鎖開啟方式

隨著互聯網時代的來臨,特別是移動互聯網時代的高速發展,我國智能門鎖的聯網化趨勢也越來越明顯,在當前通訊技術的智能門鎖應用上,藍牙識別技術以其功耗、技術簡單等諸多優點占據著首位,WIFI、ZigBee技術緊隨其后。

智能門鎖的結構主要分為鎖體結構與面板結構,面板的結構因為需要放置大量的元器件從而在結構上發生了非常大的變化,特別是新結構的出現也越來越頻繁,在當前智能門鎖行業中,執手式結構仍舊居于主流地位,占據近8成的比例生產企業仍舊采用了執手式的結構方式,有近2成左右的產品采用的推拉式、自動鎖等方式的結構,初步形成了百花齊放的狀態。

在鎖體結構上,目前居于主流的仍舊是傳統的機械鎖體,約占據6成左右的生產量,電子鎖體開始逐步走向主流也占據了近四分之一左右的生產量,電動鎖體由于其工藝要求高、生產難度大,目前僅限于部分高端智能門鎖生產企業生產,居于第三位。

在面板的材質方面,由于鋅合金以其價格、加工難度、表面處理難度等方面的諸多優勢仍然占據著當前我國智能門鎖面板材質的絕對主流地位,約三分之二的智能門鎖產品采用了以鋅合金材料為主的面板材料。其次是不銹鋼,以其耐腐蝕性好、表面處理簡單等方面居于第二位。其它應用到的材質還包括鋁合金、銅、鐵合金等在智能門鎖的面板上。

二、智能門鎖市場情況

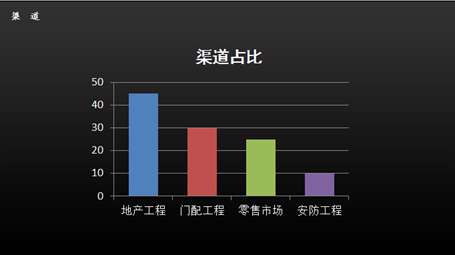

目前在生產企業和用戶之間,我國智能門鎖的渠道中間商主要有房地產開發商、門廠、安防集成商、代理商、分銷商、零售商、電商等七種特征存在(如圖4),主流銷售的渠道包括了近十七種方式,可以將這十七種方式總結為四大主流渠道。

包括:地產工程渠道,即以地產工程銷售為主的渠道商;門配工程渠道,即以和門廠配合銷售的渠道;零售市場渠道,以零售終端為主的銷售渠道;安防工程,顧名思義,以安防集成工程為主的渠道。當前市場,房地產開發工程渠道是智能門鎖渠道銷售的主流,零售渠道是最復雜也是增長最快的渠道。

圖4:我國智能門鎖渠道特征

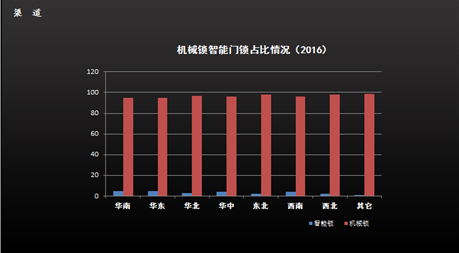

從零售渠道來看,目前我國智能門鎖的市場占有率還是偏低的,從我們市場監測的數據來看,在相對好的華南、華東、西南市場,我國智能門鎖的市場占有率還不到百分之十,最好的約占6個百分點左右,其它地區基本低于4個百分點,表明當前我國智能門鎖雖然發展快,但仍然有很大的增長空間(如圖5)

圖5:我國智能門鎖與機械門鎖各區域對比圖

在購買者的年齡及男女比率上,男性購買者占據著絕對主流地位,近8成的購買者或決策者是男性,其購買年齡主要集成在25-35歲以及35-50這兩個年齡段,其中27-40這個年齡段是購買的絕對主力軍。

在購買地點上,大部份的消費者還是選擇在建材市場當中,但同比2016年有了較大幅度的下降,線下實體店和線上購買正逐步的走向主流的地位。

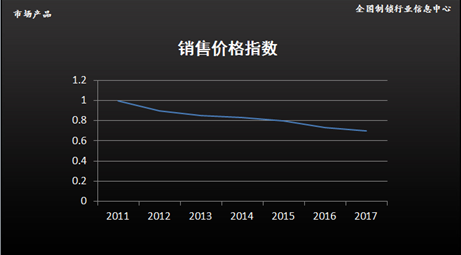

在購買價格上,從我們2011年有數據監測以來,價格是逐步下降的,如果以2011年為基數,截止至2017年為止,同比2011年,智能門鎖線下價格已經下降近三成(如圖6)。

但近一年來,隨著人工費用增加、環保費用增加、原材料成本增加等諸多政策及產業因素,一些企業開始逐步的在價格上重新向上行,目前據我們監測數據,一線企業大部已經在年內完成了出廠價格年漲。

圖6:智能門鎖銷售價格指數

在單店銷售的指數上,目前單店日銷量是逐年上漲的,特別是自2015年開始,這基本上與行業發展的頻率是一致的,2011-2014年平衡向上,自2015年起,單店銷售量直線上揚,在市場調研中甚至發現,單店零售日均過2把智能門鎖以上的銷售門店,這是歷年來調研當中沒有發現的。

在銷售的款式當中,現代簡約款、簡歐風格款式及歐式古典款式占據著市場銷售的絕對主流地位,調研數據統計三者之間絕占整個市場銷售份額的近8成以上,中式和美式及其它款式的約占據不到兩成左右的份額。

在消費者對智能門鎖的產品需求上,當前智能門鎖的質量和安全需要占據著絕對主流的地位,這同時也是消費者在選購智能門鎖產品的基礎性的需求,其次是外觀、功能及品牌需求,這也是消費者購買產品的核心需要,第三是服務及其它,其中服務目前也越來越多的受到了消費者的重視,在購買的過程當中,對服務提出的問題也是越來越多,要求越來越高。

三、智能門鎖當前存在的問題

隨著智能門鎖行業發展的越來越快,特別是近兩年發展基本上年均增長一倍左右的速率,前景越來越好,大量的企業開始從事智能門鎖的生產制造,隨之而來的則伴生出諸多問題,特別是在今年的行業及市場調研當中,各種問題出現的頻率越來越高,通過調研過程發現,以下四個問題是當前智能門鎖行業發展存在的問題,這將會影響到行業未來的健康發展,亟待解決,主要包括:

制造裝備跟不上企業規模擴張

我們預計2017年同比2016年全行業、市場銷售的規模擴張近一倍,2016年同比2015年同樣也是增長近一倍規模,2017年同比2015年增長了近四倍,龍頭企業生產規模自2015年10萬套數量級一躍到50萬的數量級,增長速度非常迅猛。

但目前,主流生產企業的生產線除了電子制造方式,由于國內電子制造業的發達程度決定機械化、智能化生產較為普遍,其它生產方式,特別是總裝線,還基本上停留在人工操作層面上。

雖然產品先進,但還沒有完全脫離勞動密集型的生產制造模式,容易導致產品的一致性較差,工藝跟不上規模擴張,對未來的企業品牌發展、規模發展非常不利,容易陷入到發展的瓶頸當中。是當前我國智能門鎖行業當中最為迫切需要解決的問題。

質量與產品不對等

智能門鎖在其誕生之初,就是以高科技的形態出現在消費者面前,其給消費者印象即為高科技、高質量,而在當前隨著行業發展越來越快.

但其發展時間過短,特別是爆發時間過短,前期的技術、產品的行業積累開始逐步的被消化殆盡,急需新的技術、產品的應用,發展時間短的弊病開始出現,特別是行業規模化擴張之后,則更為明顯。

在行業調研當中發現部分智能門鎖產品還未經過長期、準確的驗證就已經開始投入市場,這樣很賭博性質的投入對行業的傷害非常大,一旦間出現問題容易出現消費者對整個品類的不信任,這是非常值得我們注意的。

產品過剩而不是產能過剩

同質化現象隨著行業的高速發展也越來越嚴重,很多的企業開始不顧品牌的發展和企業的積累,追求短期效益,仿冒、同款產品愈演愈烈,市場拼殺不靠品牌、質量,而靠款式.

直接導致了具備一定品牌知名度、產品質量好、功能人性化、滿足需求、外觀精美的產品供不應求,而大量的不具備上述條件的產品則產能嚴重過剩。這是對社會和行業資源的極大浪費。

價格與價值的不相符

智能門鎖自發展之初,其基因決定了品牌化發展之路是必然的選擇,而在實踐當中,智能門鎖行業也確實如此.

大量的企業在發展過程當中,基本擺脫或正在努力擺脫了傳統性的靠數量、價格和面積致勝,但隨著近兩年智能門鎖的高速發展,新興的企業大量進入行業和市場,品牌積累不足。

中國制造業,特別是低端制造業的弊病開始顯現,行業及市場的發展開始逐步出現以價格戰為主的市場競爭,而且是非理性的價格戰,這樣非常容易導致智能門鎖重新回歸到價格競爭 的低層次競爭狀態,對未來的發展非常不利。

四、未來智能門鎖產業發展的趨勢

在未來的5-10年內,我國智能門鎖的總需要量將會超過3000萬套裝,行業總產值將會突破1000億元大關,行業的熱點將會首先在一、二線城市爆發,市場的普及率將會大大提高.

同時隨著一、二線城市的普及將會帶動三、四線城市的大大普及,而且未來近五年,我國智能門鎖還將維持當前的需求緊張局面,樂觀估計未來在2020年我國智能門鎖的總需求量將會達到3200萬左右(如圖7所示),其中滿足需求的產銷量將會超過2000萬套。

在這其中,采用互聯網技術和智能家居技術應用的聯網型智能門鎖將會占據絕對的主流地位,單機鎖將會退出行業主流地位,在識別技術當中,生物識別技術仍將占據著絕對主流的地位,不過在生物識別當中半導體型指紋識別將會占據行業前列。

光學型指紋識別技術將會逐步居于半導體之后,總體看指紋識別技術方面的絕對值會增加,但相對值由于人臉識別技術的逐漸成熟,將會出現一定幅度的下降,其它如指靜脈技術和、虹膜等技術仍將長期處于發展期,應用在一些特殊場景上,等待應用的逐步成熟。

在面板結構上看,執手式的智能鎖在未來的五年內估會占據主要地位,無論是市場還是行業。但相對值將會隨著推拉鎖和自動鎖的成熟出現下降,推拉鎖和自動鎖將會在整體結構上占據著一定的地位。特別是隨著電動鎖體的逐步成熟,生產門檻下降,有相當的可能出現自動鎖和推拉鎖整體比例的大概率上升,這也是值得注意的。

在外觀、功能及質量的要求上,未來好的產品發展方向會朝著智能門鎖“三要素”的發展模式,即:“高顏值、黑科技、多年伴我如初心”這三種要求,這三種分別代表著吸引要求,好的外觀,即“高顏值”,產品核心要求,技術的功能需求及滿足,即:“黑科技”,產品的基礎要求,主要是在產品質量和安全性能上成為一種基礎性的滿足,而不是拓展性的滿足,即:“多年伴我如初心”。

在品牌上的發展,未來智能門鎖的品牌發展將會出現多種方向,其中以識別、功能、和營銷三個方向最為關鍵,未來的智能門鎖品牌一部分將會更加重視識別功能,即以性能價格比為基礎的品牌識別功能將會走向市場的前臺。

比如模仿小米公司的性價比路線的品牌,其性價比的標簽將會非常明顯;第二類則是以極致的功能體驗為基礎的品牌將會成為一大主流方向,這類主要強調功能性的體驗,通過體驗和口碑傳播,形成獨特的品牌發展格局;

第三類將會是以產品為基礎的高超營銷手段的品牌會受到消費者的追捧,這里強調兩個詞:“產品”、“高超”,沒有產品為基礎的品牌是偽品牌,沒有高超營銷手段的品牌也將會默默無聞,只有具備兩個屬性詞的產品才能真正形成品牌效應。

在價格上,隨著未來技術的逐步成熟,產能提升越來越高,對供應鏈的議價權的增加,特別是隨著市場競爭的激烈,和中國市場的特點,未來的智能門鎖的產品價格總體趨勢還將是緩慢下降的,但不會出現非理性下降的主流,未來5年,市場品牌的主流價格將會處于1500-2500這個區間,相對于追求高品質的人群2500-3500也會有一部份市場。

由于智能門鎖產品是重服務體驗產品,產品的安裝、售后等服務直接決定著消費者對產品的體驗感,所以服務的問題,是目前行業的痛點問題,也是未來亟待解決的痛點,在未來的發展過程當中。

我國智能門鎖的服務應該向著標準化服務方式前進,通過數據化的方法解決在服務過程當中碰到的一些問題,用流程化的服務方法解決消費者在產品服務過程當中的痛點,也只有這樣才能真正的推動和促進我國智能門鎖行業健康、有序的發展。

智能鎖在我國將近20年的耕耘發展,無疑是一個非常緩慢的發展過程,隨著高科技的發展與推廣普及,人們科技意識逐步提高,嘗試改變愿意體驗智能鎖的消費者越來越多,行業是好行業,你準備好了嗎?

-

人臉識別

+關注

關注

77文章

4071瀏覽量

83864 -

智能門鎖

+關注

關注

17文章

1885瀏覽量

44112

原文標題:中國智能門鎖行業及市場調研報告權威發布![精華]

文章出處:【微信號:znspt7,微信公眾號:指紋密碼智能鎖平臺】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

智能門鎖行業競爭加劇,凱迪仕全渠道蟬聯第一,穩坐增長標桿地位

2025國內智能門鎖市場全渠道銷量將達1800萬套?

愛立信專家解讀最新移動市場報告

行業首個!海爾智家聯合中國五金制品協會制定智能門鎖服務團標

鯨啟智能機器人入選多項金融銀行機器人行業報告

智能門鎖進入AI時代,樂橙年度旗艦新品極境X10系列AI智能門鎖首發!

鯨啟智能入選“全球及中國醫療導診智能機器人行業頭部企業調研報告”

愛立信發布最新《移動市場報告》

行業觀察|加速內卷的智能門鎖,如何走出發展新路徑?綠展科技提出高性能及高性價比指紋模組解決方案

貝特萊連續第5年蟬聯智能門鎖行業市占率第一

綠展科技指紋模組產品三項核心優勢,助攻中國智能門鎖企業走進崛起中的越南市場

工商網監

工商網監

評論