全球半導體格局大變遷 存儲器銷售額占比全球第一

全球半導體格局大變遷 存儲器銷售額占比全球第一

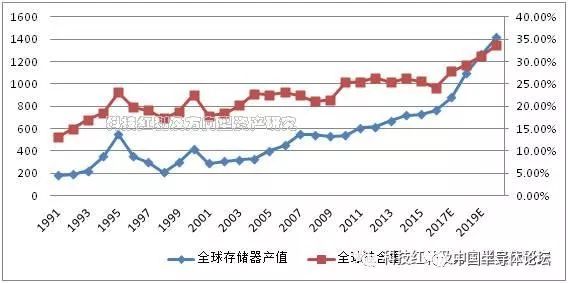

2017-2020年,全球半導體第四次硅含量提升周期, 人工智能AI、物聯網、5G、智能駕駛等新應用爆發,將驅使全球存儲器需求大爆發,第四次硅含量提升周期內,存儲器芯片是推動半導體集成電路芯片行業上行的主要抓手。2017年,全球半導體集成電路芯片大格局變遷,存儲器芯片全球銷售額占比有望超越邏輯芯片,成為全球第一。

圖:全球半導體硅含量Vs全球存儲器產值

全球半導體第四次硅含量提升周期,全球半導體集成電路芯片大格局變遷,2017年存儲器芯片全球銷售額占比有望超越邏輯芯片,成為全球第一。2017年存儲器芯片,預計超過1000億以上,增長幅度將超過30%以上。2017年存儲器芯片將會取代傳統半導體集成電路領域份額占比最高的邏輯芯片,成為全球銷售額占比最高的半導體集成電路芯片。

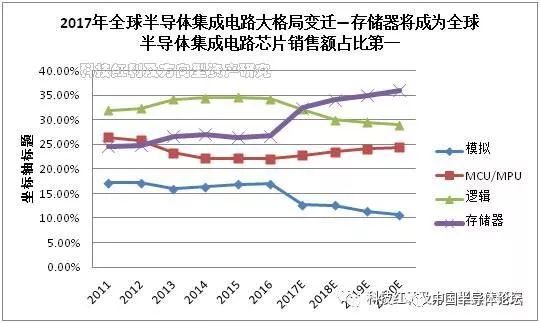

圖:2017年全球半導體集成電路大格局變遷—存儲器銷售額占比全球第一

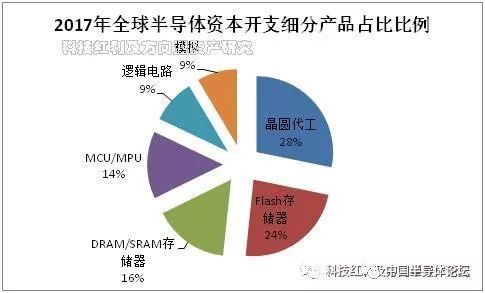

2017-2020年,全球半導體第四次硅含量提升周期,存儲器芯片成為驅動半導體集成電路芯片行業上行的主抓手,通過全球半導體資本開支的變化中可見一斑。

2017年,全球半導體集成電路資本開支(CAPEX)將上修,從原先700多億美金上修到超過800億美金,同比增長20%,其中存儲器芯片的資本開支將超過320億美金,同比增長40.5%以上。其中FLASH存儲器資本開支超過190億美金,同比增速超過33%,DRAM/SRAM資本開支超過130億美金,同比增速超過53%。

圖:2017年全球半導體資本開支結構性機會在于存儲器芯片

2017年存儲器領域的資本開支(CAPEX)占比比例將近40%,超過晶圓代工,躍升為半導體集成電路資本開支第一大細分領域。其中NORFLASH/NAND FLASH存儲器芯片占比比例24%,DRAM/SRAM存儲器占比比例16%。

圖:2017年存儲器資本開支占比比例40%

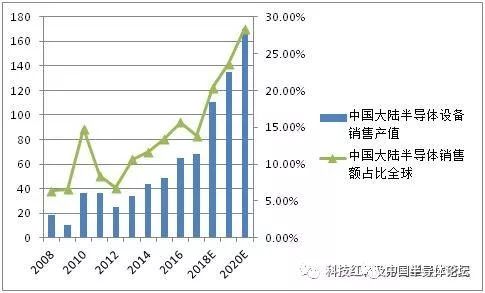

2017-2020年,全球半導體第四次硅含量提升周期,通過全球半導體設備銷售趨勢分析,管中窺豹,中國大陸將是未來全球半導體集成電路芯片產業上行的主推力。

2017年全球半導體設備年銷售額預計將接近500億美金,創歷史新高,2018年預計將直接突破530億美金,預計2020年將達到600億美金,持續創歷史新高。此消彼長,中國大陸快速崛起,半導體設備銷售產值領域,2018年中國大陸將超過中國***將成為全球第二,2019年中國大陸將超過韓國成為全球第一。

2008-2014年,中國大陸半導體設備銷售產值大約在20-40億美金之間,占比全球份額比例不足5%,中國大陸半導體集成電路領域的“第二次大投入”將驅動中國半導體設備領域份額從5%提升到25%以上。驅使中國大陸半導體設備銷售產值從40億美金快速提升到2018年的100億美金以上,我們預計2020年左右,中國大陸半導體設備銷售產值預計占比全球份額比例超過25%以上。

2017-2020年,全球半導體第四次硅含量提升周期,中國大陸將成為第四次硅含量提升的主推力,存儲器將是第四次硅含量提升的主抓手。全球半導體第四次硅含量提升周期,全球半導體集成電路芯片將會出現大格局變遷, 2017年存儲器芯片將會取代傳統半導體集成電路領域份額占比最高的邏輯芯片,成為全球銷售額占比最高的半導體集成電路芯片。

這是中國半導體集成電路行業的“超白金十年”,這是中國半導體領域的十年投資生命周期,長電定增預案發布,大基金成為第一大股東。從最近的中芯國際的相關變動、兆易創新的大基金第一次通過接小非入股兆易創新,我們認為產業層面的推動力度將會繼續加大,重點關注國家集成電路相關個股兆易創新、三安光電、國科微、長川科技,相關產業龍頭景嘉微、通富微電、華天科技等。

2017-2020年全球半導體板塊最大、最確定的投資機會就是存儲器,存儲器領域最具有彈性的就是NOR FLASH存儲器。

-

半導體

+關注

關注

334文章

27305瀏覽量

218146 -

存儲器

+關注

關注

38文章

7484瀏覽量

163769

原文標題:中國半導體產業思考:全球半導體格局大變遷

文章出處:【微信號:iawbs2016,微信公眾號:寬禁帶半導體技術創新聯盟】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

SEMI全球副總裁預測:2024年全球半導體銷售額將破6000億美元

8月全球半導體銷售額增長20.6%,中國市場表現亮眼

中國大陸成全球半導體制造設備銷售核心市場

7月全球半導體銷售額達513億美元

全球半導體7月銷售額達513億美元,同比增長18.7%

1499億!全球半導體銷售額增長18%

回暖!5月半導體銷售額491億!2030年或超萬億美元

全球半導體產業5月銷售額顯著增長,美洲市場引領復蘇浪潮

4 月份全球半導體銷售額同比增長 15.8%;新行業預測預計 2024 年市場增長 16.0%

2024年第一季度全球半導體銷售額總計1,377億美元,同比增長15.2%

全球半導體銷售額同比增長18%,移動平均線上漲17%

工商網監

工商網監

評論