2018年半導體市場將呈現什么樣的發展趨勢

2018年半導體市場將呈現什么樣的發展趨勢

很多人會想知道,2018年半導體市場風向到底怎么走?市場觀察人士認為對看不清的未來應保持“謹慎樂觀”。

2018年半導體應該會有一個好的一年,但是增長正在放緩。更進一步的說,行業和整體經濟可能會出現下滑,但是在這個行業戰略研討會上,發言人說,但是何時(when)和為什么(why)還不清楚。

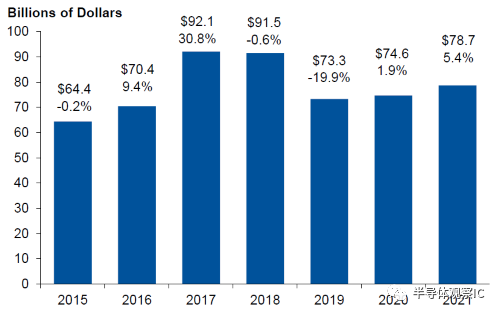

Gartner預計,在去年22.2%的收入激增之后,芯片市場今年的增長率仍將達到7.5%,高于往年平均水平。預計2019年和2020年兩年芯片市場將會冷卻下來,增長基本持平。

根據IHS Markit首席分析師Len Jelinek的說法,在本季度,半導體行業經理人們可能會在某些庫存過多的市場上踩一腳剎車,但2018年整體增長將達到7.4%。

AlphaOne NexGen技術基金資深行業分析師兼經理Dan T. Niles指出,蘋果的芯片庫存增長了128%,思科庫存增長44%,三星增長41%,惠普增長29%,都遠高于收入增長。

縱觀全局,“目前是2007年以來我們所見過最好的全球經濟,所有地區都做得很好,但有跡象表明其中有泡沫。” Niles指出,中國房地產市場過熱,歐洲債券價格和市盈率高于2000年以來的任何時候。

Niles指出,美國股市處于二戰以來最長的牛市之一,所有45個經合組織國家(OECD)報告都在增長。他把目前的經濟形勢與1999年初進行了比較,那年是個擴張并不很明顯時期。

BCA Research副總裁Matt Gertken表示,全球牛市可能會持續6至12個月,最大政治風險是中美經濟和政治關系日益緊張。他預測中國今年將開始經濟改革,這個一直以來的全球經濟增長動力恐面臨縮減。

7nm的競爭可能帶來產能過剩

來自IHS的Jelinek以“謹慎樂觀”的眼光看待2018年,部分原因是由于現在有大約70%的半導體產品用在在消費品領域。它們可以隨著宏觀經濟影響消費者購買力的趨勢而上升或下降。

IHS和Gartner預計,今年NAND閃存的價格將下降18%左右,不過NAND和DRAM的單位銷售量將繼續上漲。

今年半導體設備支出將與2017年的高水平持平。據Gartner研究公司副總裁Samuel Wang表示,這要歸功于三星電子,他們的投資額是其最接近的競爭對手英特爾的兩倍以上。

芯片制造商將在2019年削減近20%的資本支出,之后中國的新興半導體工廠將在2020 - 2021年期間刺激下一個增長點。Samuel Wang表示,到2021年,中國可以將目前50萬片每月的晶圓產量增加兩倍,部分是通過聯盟和共享晶圓廠,比如廣州正在討論的一個50億美元項目。

目前的資本支出部分來自于頂尖芯片制造商之間的7納米競賽。 Wang預測說,這可能導致2019年尖端節點的產能過剩,因為7納米SoC的估計成本高達2億美元。

Wang預測,在新興市場,深度學習處理器到2022年可能會增長到160億美元。物聯網邊緣節點芯片的增長速度將快一半,到2022年可達到240億美元。

Wang補充說,雖然這只是一時的流行,但芯片管理人員需要關注比特幣。

比特幣礦工們已經轉向ASIC,這給了臺積電一個約4億美元/季度的大單。這是一個短期現象,極可能會在未來兩年內出現或消亡。然而,像中國Bitmain這樣的領先企業(現在已經有30億美元的收入)正在尋求機器學習和區塊鏈加速器的長期生意機會。

So,大家還是謹慎點過日子吧!

-

半導體

+關注

關注

334文章

27297瀏覽量

218114 -

晶圓

+關注

關注

52文章

4892瀏覽量

127934

原文標題:半導體人一定要看!2018年半導體市場風向怎么走?

文章出處:【微信號:bandaotiguancha,微信公眾號:半導體觀察IC】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

2025年全球半導體市場八大趨勢預測

Zigbee智能家居的未來發展趨勢

半導體封裝材料全解析:分類、應用與發展趨勢!

全球SiC與GaN市場發展趨勢,未來將迎來快速增長

功率半導體市場迎飛躍,預測2035年市場規模將增4.7倍

半導體發展的四個時代

中國網絡交換芯片市場發展趨勢

半導體發展的四個時代

2024年全球半導體市場八大預測!

Transphorm:氮化鎵應用進一步擴展,2024年下半年半導體市場將回暖

2023年下半年半導體設備市場:產業鏈趨于完善,融資火熱依舊

工商網監

工商網監

評論