") 大硅片助力,使上海新陽公司盈利比上年同期增長25%到37.87%

大硅片助力,使上海新陽公司盈利比上年同期增長25%到37.87%

日前,上海新陽披露了2017年度業(yè)績預告,根據他們的預測,公司2017年的盈利會達到6800萬到7500萬元,比上年同期增長25%到37.87%。作為國內主要從事半導體專用化學材料及配套設備的研發(fā)設計、生產制造和銷售服務的公司,上海新陽的產品覆蓋極廣,尤其是其參股的上海新昇硅片項目,更是上海新陽的重要組成部分。

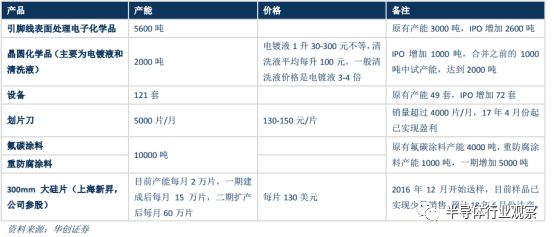

成立于1999年的上海新陽目前擁有晶圓化學品產品 2000 噸,主要為電鍍液和清洗液,引線腳表面處理電子化學品產能 5600 噸,121 套配套設備生產能力。劃片刀方面,產能 5000 片/月,銷量超過 4000 片/月,自 17 年 4 月份起已實現(xiàn)盈利;公司參股的上海新昇大硅片項目,每月 15 萬片,二期擴產后每月 60 萬片,2016 年 12 月開始送樣,目前樣品已實現(xiàn)少量銷售,預計 18 年 6 月份達產。在這波國內集成電路熱潮中,新陽有望攀上一個新臺階。

新陽主要業(yè)務介紹

半導體化學材料是基礎

按照華創(chuàng)證券的說法,由于半導體化學品的種類較多,即使是行業(yè)龍頭企業(yè)也難以覆蓋所有的半導體化學品,因此極有可能產生利基市場,廠商可以通過聚焦某一細分領域實現(xiàn)突破。 此外,由于晶圓制造與封裝對化學品的質量要求極高,存在的較高的技術壁壘和認證壁壘。一旦下游客戶通過認證選定供應商,一般不會輕易更換,客戶粘性較高。而且較高的技術壁壘和較優(yōu)的競爭格局,使得半導體化學品毛利率得以維持較高的水平。上海新陽正是國內這個領域比較出色的一個供應商。

據數據介紹,新陽的晶圓化學品主要包括芯片銅互連電鍍液及添加劑和光刻膠剝離液、光刻膠清洗液等產品。可應用于半導體先進封裝產業(yè),同時還可向上游延伸至晶圓制造環(huán)節(jié)。

芯片銅互連電鍍液及添加劑主要應用于 8 英寸以上晶圓、130 納米以下高端芯片制造。晶圓制造環(huán)節(jié)中,化學品占成本比例 5%以上。光刻膠剝離液、清洗液等產品主要應用于晶圓的清洗,和芯片銅互連工藝配套,屬于芯片制造過程中所需的光刻膠輔助材料,產品用于有選擇性的去除光刻膠以及可能影響芯片質量和性能的微粒,潔凈度和性能要求極高。

晶圓電鍍、清洗技術還是晶圓級先進封裝、3D 封裝晶圓凸點(Bumping)工藝和晶圓硅通孔(TSV)工藝的關鍵技術。在晶圓級先進封裝領域,公司還開發(fā)凸塊(Bumping)鍍銅、三維封裝硅通孔(TSV)鍍銅以及晶圓清洗所需的濕制程表面處理設備。

目前擁有晶圓化學品產能 2000 噸,主要包括電鍍液和刻蝕清洗液。2016 年公司晶圓化學品銷售額 2118 萬,15 年 1270 萬,同比增長 66.77%。

其電鍍液主要用戶是中芯國際,海力士無錫工廠,上海華力微,電鍍液服務中芯國際 28nm 工藝,是上海中芯國際的基準產品,海力士無錫工廠用量比例約 50%。28NM 到 14NM 的工藝上,中芯國際和上海微電子研究所合作開發(fā) 14nm,公司目前也在開發(fā) 14nm 工藝用產品。公司清洗液目前在中芯國際 2 條生產線實現(xiàn)銷售。

根據中芯國際年報披露,2016 至 2019 年收入年復合增長率的目標為 20%,中芯國際高速增長背景下公司晶元化學品有望受益。同時 2016 年公司獲得臺積電合格供應商資質,目前等待生產線驗證;隨著下游晶圓廠投資新增需求不斷增長及認證完成,在國產化率提升背景下,公司電鍍液、清洗液業(yè)務業(yè)績提升空間巨大。

銅互連電鍍液、光刻膠清洗液市場主要供應商概況

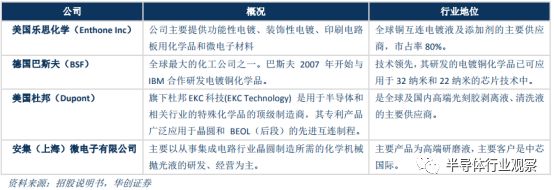

從國際上看,全球芯片銅互連電鍍液及添加劑技術和市場被美國樂思化學(Enthone Inc)、德國巴斯夫(BSF)等少數公司控制。上海新陽在這方面的布局將會是他們未來在半導體供應鏈攻城拔寨的基礎。2016 年公司實現(xiàn)營收 4.14 億元,同比增長 12.21%,實現(xiàn)歸母凈利潤 0.54 億元,同比增長 28.52%,化學品實現(xiàn)銷售收入 1.48 億元,同比增長 17.55%;設備配件實現(xiàn)銷售收入 0.26 億元,同比增長32.47%;氟碳涂料務實現(xiàn)銷售收入 2.1 億元,同比增長 15.33%。

在新陽各項業(yè)務中,氟碳涂料、化學品和設備產品對營收貢獻較大,2016 年氟碳涂料、化學品和設備產品占營收比例分別為 50.85%、35.70%、6.30%。公司 2016年化學材料毛利率 49.24%,同比增長 6.56%;公司晶圓化學品進入放量期,毛利率保持穩(wěn)定增長,將成為未來業(yè)績的主要增量。

從全球市場格局上看,全球晶圓制造材料的市場規(guī)模在 2.5 萬億元以上,國內為 260 億元左右,占全球比例較低。芯片銅互連電鍍液及添加劑、光刻膠剝離液、光刻膠清洗液作為晶圓制造必須的工藝化學品,隨著全球高端芯片制造產能向國內轉移提速,以及晶圓級先進封裝、3D 封裝技術的快速發(fā)展,符合技術和市場發(fā)展趨勢,應用領域將不斷拓展,市場前景廣闊。尤其是在中國大力投入半導體晶圓廠建設中,自主可控需求會成為新陽的重要增長點。

半導體濕制程設備是新生力量

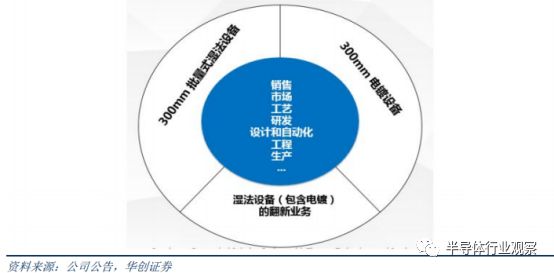

2016 年公司與硅密四新合作成立新陽硅密,提供設備和工藝服務。在半導體設備制造的基礎上,結合現(xiàn)有的半導體各道工序所需的藥液,打造亞洲唯一完整的半導體濕法設備與化學藥液為一體的技術平臺,為前段、中段、后段半導體生產客戶提供完整的一站式工藝技術服務。該公司定位為打造亞洲第一,全球一流的濕法工藝設備平臺。

新陽硅密業(yè)務

目前中國現(xiàn)有的半導體設備制造企業(yè)技術水平較低,尤其是在半導體前道和中道的濕制程設備制造能力不足,大多相關企業(yè)都是從半導體后道設備制造企業(yè)向中道和前道設備制造發(fā)展而來的,缺乏對前道工序晶圓的理解和生產經驗,所以在半導體濕制程設備的設計和制造水平低下,生產效率低,無法滿足高端半導體產業(yè)的需求,因此中國的半導體設備的供應仍以進口為主。

公司借助自身材料工藝的優(yōu)勢,聯(lián)合硅密四新切入半導體濕制程設備領域,硅密四新從事設備研發(fā)銷售已有 20 年,零部件的清洗和維護也有豐富的經驗。在半導體蓬勃發(fā)展的背景下,半導體濕制程設備需求廣闊,且公司具有明顯的優(yōu)勢,預計未來將為業(yè)績做出巨大貢獻。

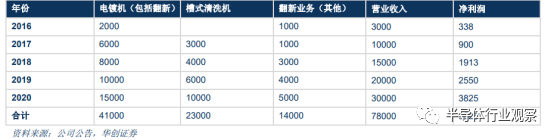

新陽硅密 2016 年已經實現(xiàn)銷售收入,并取得一定的盈利。隨著濕制程設備市場需求逐步增長,客戶認可度不斷提高。

新陽硅密經營業(yè)績預測(萬元)

此外,2016 年 12 月公司籌劃在東莞投資設立上海新陽半導體濕法工藝應用開發(fā)中心。該中心是延伸公司本部的職能和加速本部的發(fā)展,以現(xiàn)在公司本部的技術和產品為基礎,建設出半導體濕法工藝、IC 載板(Substrate)濕法工藝、MEMS 封裝濕法工藝、特種半導體濕法工藝、表面處理加工過程中節(jié)能節(jié)水等應用技術開發(fā)平臺。建設完成后,將加快公司現(xiàn)有化學品的研發(fā)和產業(yè)化效率,有望帶動產品產銷。

大硅片項目是重要潛力股

硅片是生產半導體集成電路晶圓的主要原材料 。以工藝分類 ,半 導 體硅 片可 分為 拋光 片 、外 延片 、SOI(Siliocn-On-Insulator)和研磨片,其中拋光片的占比最大。半導體硅片是市場規(guī)模最大的半導體材料,據 SEMI 統(tǒng)計,半導體硅片占全球晶圓制造用材料市場規(guī)模的 33%。

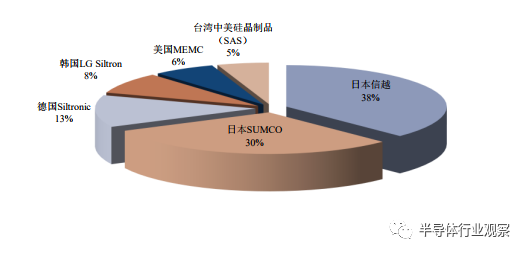

由于半導體硅片具有極高的技術壁壘,且行業(yè)經過兼并整合后,全球半導體硅片主要供應商已經由上世紀九十年代初 15 家減少到目前的 6 家,形成寡頭壟斷的競爭格局。日本信越、SUMCO、德國 Siltronic(德國瓦克旗下)、韓國LG Siltron、美國 MEMC 以及*** SAS 公司合計占據全球 90%以上市場份額。

全球半導體硅片市場份額

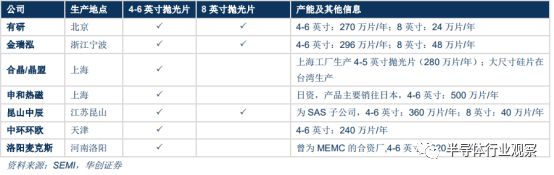

我國半導體硅片供應商主要生產 6 英寸及以下硅片,8 英寸(200mm)產品僅有有研、金瑞泓等少數廠商生產。200mm高品質硅片,國內的需求量遠大于供應量。300mm 大硅片是中國半導體產業(yè)鏈上缺失的一環(huán),目前國內基本上無法供應,長期以來依賴進口。

我國半導體硅片供應商

半導體硅片不同產品的技術要求與市場規(guī)模不同。研磨片和 4-6 英寸拋光片市場空間小,進入門檻低,因此利潤有限;SOI 市場盡管空間較小,但由于對技術要求高,競爭較小,是利基市場。300mm 大硅片市場空間大,由于需要更高的技術要求和資金投入,進入壁壘極高,且更易獲得政府支持,是發(fā)展前景極佳的主流市場。

公司通過參股上海新昇,進入 300mm 大硅片領域,目前公司持有上海新昇 24.36%的股份。公司大硅片項目有序推進,前景廣闊。目前產能 2 萬片/月,開始試生產。2016 年 12 月開始送樣,目前樣品已實現(xiàn)少量銷售。公司一期產能設計為15 萬片/月,預計18年6月份達產。目前已與中芯國際、武漢新芯、華力微電子三家公司簽署了采購意向性協(xié)議。

另外,上海新陽在光刻膠、劃刀片方面都有了布局,在這波半導體熱潮下,上海新陽必將成為國產半導體供應鏈的重要組成部分。

-

半導體

+關注

關注

334文章

27290瀏覽量

218102 -

晶圓

+關注

關注

52文章

4890瀏覽量

127934 -

硅片

+關注

關注

13文章

367瀏覽量

34621

原文標題:大硅片助力,上海新陽會成為國產半導體的重要角色

文章出處:【微信號:icbank,微信公眾號:icbank】歡迎添加關注!文章轉載請注明出處。

發(fā)布評論請先 登錄

相關推薦

比亞迪10月新能源汽車產量銷量雙增長,海外市場表現(xiàn)搶眼

高端產品營收占比24.16%,鼎陽科技盈利能力持續(xù)提升!

鼎陽科技2024上半年業(yè)績亮點:高端產品引領增長

聯(lián)想集團連續(xù)兩季度盈利強勁增長

大族數控上半年營收15.64億元

鼎陽科技閃耀2024慕尼黑上海電子展

任天堂季度利潤超預期

美光今年HBM產能已銷售一空

鼎陽科技發(fā)布2023年度業(yè)績快報

鼎陽科技丨國產示波器新標桿!高分辨率產品營收增長超60%

LCD設備大廠爆雷,利潤比上年減少73.4%

傳音控股發(fā)業(yè)績快報 凈利潤同比增長121.55%

谷歌母公司Alphabet Q4營收863.1億美元較上年同期增長13%

國產紅外傳感器企業(yè)公布業(yè)績預報,盈利5億同比增長近60%!

工商網監(jiān)

工商網監(jiān)

評論